新媒体平台7月份东北三省(辽吉黑)乘用车市场销量报告出炉,数据涵盖乘用车销量,车型大类占比,乘用车市场分析,以及新能源乘用车销量的各项数据,具体如下:

2024年7月,东北三省(辽吉黑)汽车市场乘用车共计销售110741辆,环比增长2.53%,同比下降6.27%。其中,轿车销量为46784辆,环比增长6%,同比下降12.67%;SUV销量为56732辆,环比下降2.48%,同比下降2.76%;MPV销量为7585辆,环比增长24.94%,同比增长14.85%。

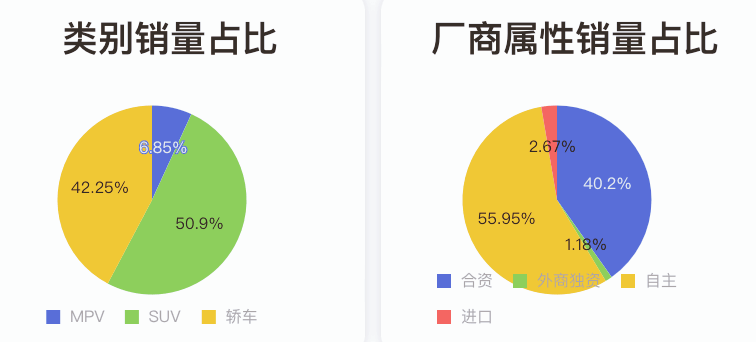

在车型类别销量占比上,轿车占比42.25%,SUV占比50.9%,MPV占比6.85%。

在厂商属性销量占比上,自主品牌占比55.95%,合资占比40.2%,落后于自主品牌15.75个百分点,独资占比1.18%,进口车占比2.67%。

2024年1-7月,东北三省(辽吉黑)车市累计销售655784辆,同比增长2.71%。除轿车下降1.78%外,SUV、MPV都呈现微弱增长态势。

在细分市场方面,1-7月数据显示,东北三省(辽吉黑)乘用车市场轿车累计销量为270779辆,SUV累计销量为344027辆,MPV累计销量为40978辆。

在1-7月厂商属性销量占比区分上,除各车型品类之间互有微调之外,各细分车型市占率同月度市占率基本相同,说明市场整体消费运行情况比较良好,平稳无波动。

在省级乘用车市场上,7月,辽宁区域销售46733辆,环比下降12.73%;吉林区域销售36613辆,环比增长31.49%;黑龙江销售27395辆,环比增长2.9%。辽宁区域销量环比下滑源于6月沈阳市夏季汽车促消费补贴活动透支部分消费潜力。

1-7月,辽宁区域销售306659辆,同比增长8.54%;吉林区域销售181463辆,同比下降5.69%;黑龙江区域销售167662辆,同比增长2.63%。从各省份区域市场的销量来看,辽宁区域占比东北三省(辽吉黑)总量的46.76%,成为东北三省当之无愧的杠把子。而全国市场7月份销量同环比均出现了下滑的状况下,东北三省区域市场还在保持环比2.53%,同比2.71%的增长,可见东北三省区域市场汽车销售的活跃度还是相当不错的。

从几个重点城市来看,7月长春以销售26933辆夺得了市场销冠;1-7月沈阳以累计销售128741辆的微弱优势暂时领先。沈阳、长春、哈尔滨、大连四个城市7月共销售70398辆,占比东北三省(辽吉黑)总量的63.57%;1-7月累计销售414818辆,占比东北三省(辽吉黑)总量的63.26%。不难看出,车企销售只要抓住了以上四个城市,就抓住了整个东北的三分之二的市场销售份额。

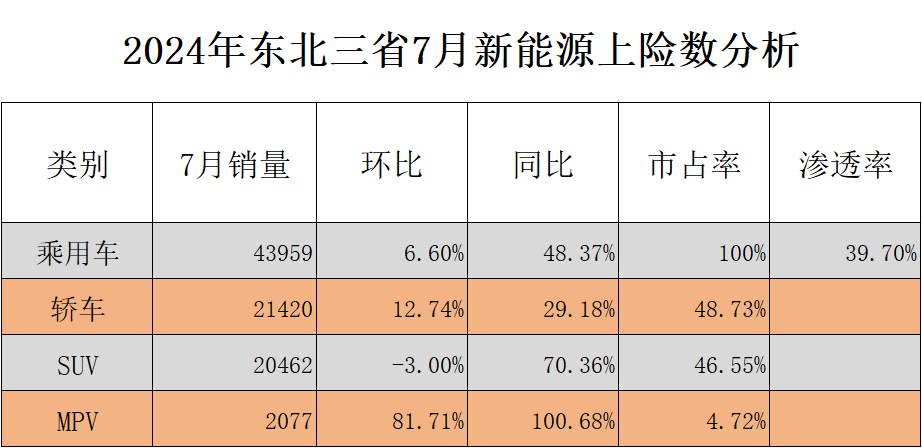

在新能源乘用车市场方向,7月东北三省(辽吉黑)新能源乘用车共销售43959辆,环比增长6.6%,同比增长48.73%,当月渗透率达为39.7%。其中,轿车销售21420辆,环比增长12.74%,同比增长29.18%;SUV销售20462辆,环比下降3%,同比增长70.36%;MPV销售2077辆,环比和同比分别增长81.71%和100.68%。

数据显示,新能源汽车于整体乘用车市场的车型类别占比有所不同,消费者在选择新能源轿车48.73%比率略大于SUV的46.55%。

按厂商属性销量占比区分,自主品牌占比为91.76%,合资与独资共占比8.24%。

在能源类型占比上,纯电占比36.81%,插混占比50.03%,增混占比13.16%。插混占比大于纯电主要是源于东北地区的冬季天气因素带来的影响。

另据数据显示,1-7月,东北三省(辽吉黑)新能源乘用车累计销售217514辆,同比增长80.9%,新能源乘用车总体市场渗透率为33.17%。

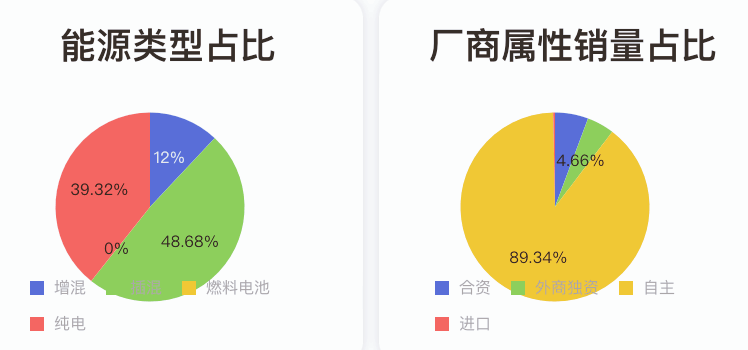

按厂商属性销量占比区分,自主品牌占比达到了89.34%。

在能源类型占比上,纯电占比39.32%,插混占比48.68%,增混占比12%。

在各省级区域新能源乘用车销量市场上,7月辽宁区域市场销售19902辆,东北老大的地位无人撼动,成为各个车企角逐新能源市场销量的主战场。

接下来的各省主要城市之间的销量,长春异军突起,在单月和累计销量上都取得了领跑的地位。沈阳、长春哈尔滨、大连四市7月销售30801辆,占比东北三省(辽吉黑)新能源乘用车销售总量的70.07%,1-7月累计销售157608辆,,占比东北三省(辽吉黑)新能源乘用车销售总量的72.46%。

此外,我们还统计了东北三省(辽吉黑)乘用车市场7月车企品牌及具体车型销量TOP 10榜单,具体如下:

毫无悬念,比亚迪依然是稳居品牌销量榜的第一位,单月销量16840辆,领先于第二名的一汽-大众九千余台。其次是一汽丰田、红旗、和广汽丰田,位次较6月份没有变化。

后五位排名与6月份略有微调,一汽奥迪退出了前十榜单,取而代之的是长安汽车,以3472来到了第十名。

具体车型方面,前十榜单与6月同样变化不大,红旗E-QM5,位居第一,主要是长春营运车辆补贴,激发的潜在需求。此外,比亚迪秦PLUS、宋PLUS、宋PRO、驱逐舰04、秦L,5款车型上榜,占据了销售前十的半壁江山。另外秦L本月冲到了榜单的第九位,取代了6月份位居第九位的本田CR-V。

接下来我们再看看细分车型销售亮点。

SUV前三强是非常的稳,依然是宋PLUS、RAV4荣放及宋PRO,与6月相比变化不大,维持在2000台左右。另外,6月份SUV市场的黑马是理想L6,以1542排在了第6名,也成为销量榜单中的新成员。

轿车可以说是最难出现黑马的细分市场,基本能进到前十的都是经典中的经典,而7月份交车TOP10排行中的所有上榜车型,与6月份保持了高度一致,只有秦L从第十名上升到了第六名。10万级买B级配置空间,以及第五代DM技术的超低油耗,确实是实力使然。

在MPV销量排行榜中,丰田大哥地位凸显,广丰赛纳和一汽格瑞维亚依然是稳居销量的第一和第二名,另外别克GL8插混车型开始贡献销量,7月份销量543台,出现了不小的增长。与腾势D9销量几乎持平。传祺M8和M6是榜单中常客不赘述。

可以看到,以前经常给全国拉后腿的东北市场,今年在国补及地方补贴政策下,汽车销售可以说是被激活了。再者,各细分市场TOP10车型,也已经相对固定下来,经济实惠可靠稳定仍是很明显的特征。

京公网安备 11011402013531号

京公网安备 11011402013531号