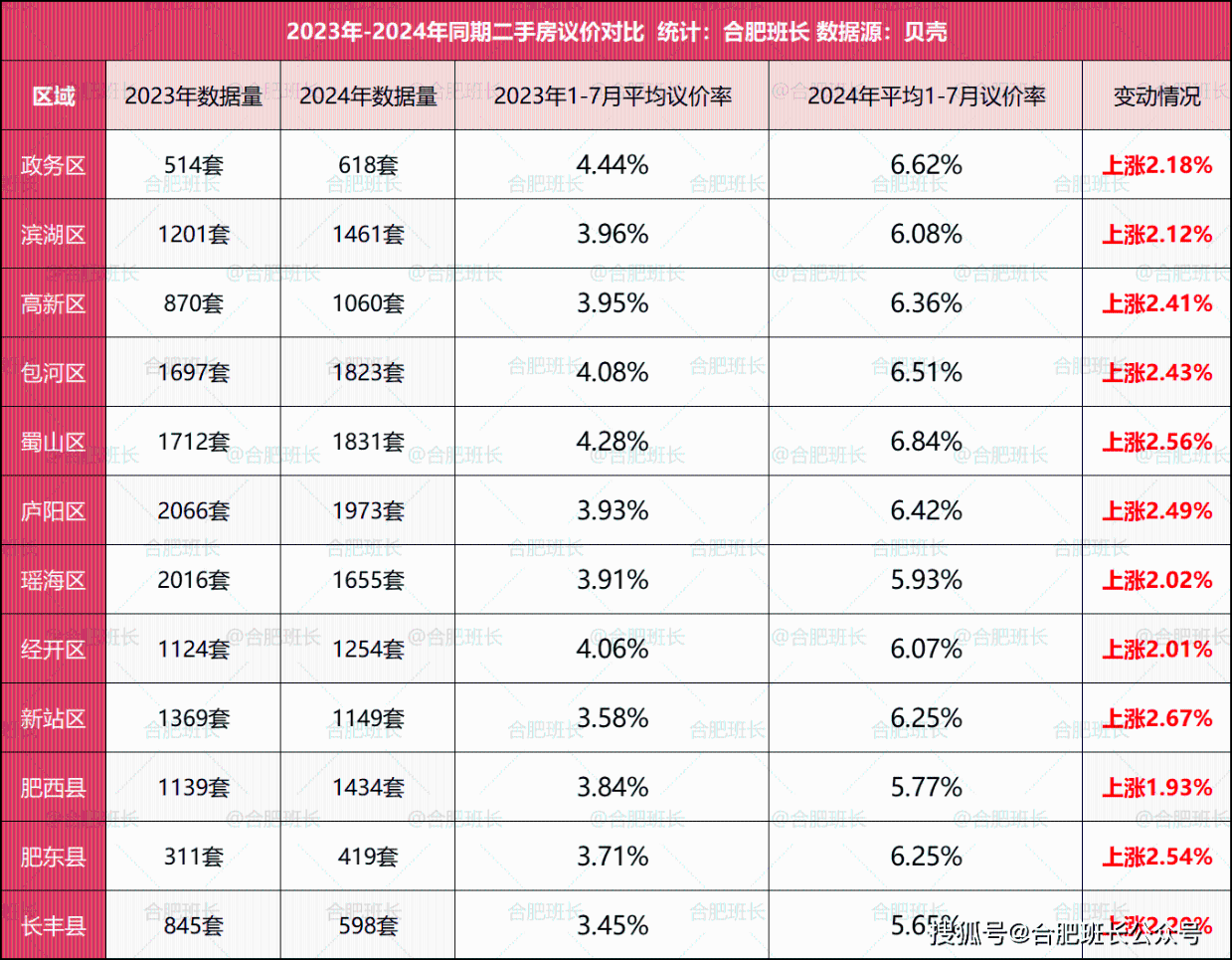

快讯:

财经媒体报道有锂电池分析师称2024年国内负极板块产能过剩50%,隔膜过剩70%,铁锂正极过剩最高130%,电池过剩接近2倍!三元正极过剩2倍以上,电解液过剩3倍以上。与2023年相比,隔膜、正极、电池产能过剩情况没有进一步恶化,但是三元和电解液产能过剩情况进一步加剧。

预计H2锂电池板块加工率将环比回升,竞争格局较好的环节是电池结构件和负极。

过剩意味着什么

简而言之,相对过剩可以理解为产能增长和有效需求的比例失调,通常来说就是一部分商品积压、卖不出去,产能已高于实际市场需求。而导致过剩的原因是在初期的高额利润的趋势下,企业们疯狂扩产导致的结果。任何行业内的过剩理论上都将为行业带来危机,新能源汽车领域客观上正在经历一次转型期的阵痛。国内新能源汽车产业的发展朝气蓬勃,可是也需要正视一些实际问题;在动力电池制造领域里的中企出货量占比非常高,比如正负极材料出货量占全球总量约90%,电解液约85%,隔膜也有大约80%。在锂盐精炼方面,中企占有全球约70%的精炼能力,同时具有明显的精炼成本优势。

全球排名前十的知名电池供应商里,宁德时代、弗迪电池、国轩高科、孚能科技等多家中企领衔。

过剩的锂电池与相关材料需要去消化,可是要如何消化呢?

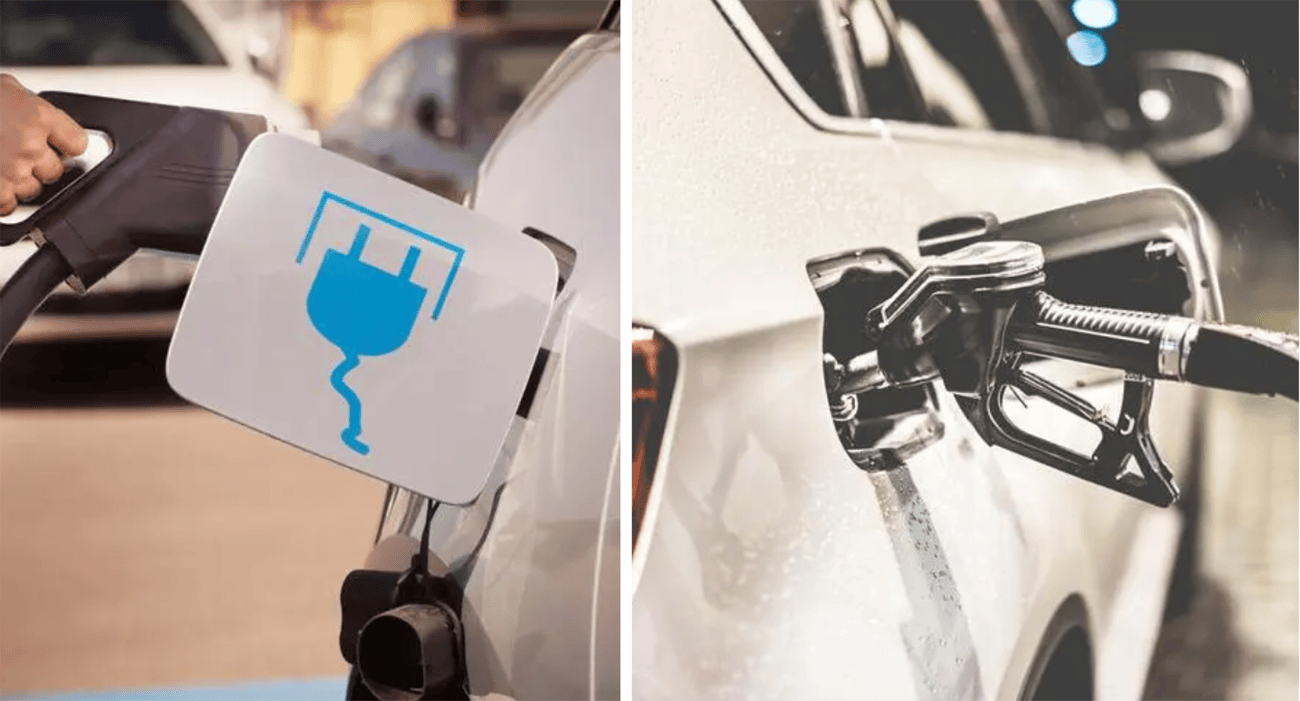

目前看来可行的方案应当是围绕价格的竞争,通俗来说就是“价格战”。随着特斯拉、比亚迪等知名新能源汽车制造商率先开启价格竞争,诸多传统车企和新势力品牌陆续跟进;可是价格竞争打到一定程度之后似乎戛然而止,至少一线车企有这样的趋势。究其原因无非是需要维持合理的利润空间,同时也需要对品牌和用户进行合理的维护。高频率的产品价格调整或产品高频率更新换代势必会对品牌造成不可逆的损伤,这并不利于品牌的长期成长。

可是价格竞争并不能停,纯电动汽车和插混类汽车还有足够大的可调空间。

重点在于如果想要有效消化过剩产能,倒逼燃油车制造商加速转型才是关键,而可行的方案还是价格竞争。

燃油车何去何从

近期有许多唱衰燃油车的声音,其中讨论较多的话题有“新规与油耗”和“插混平替油车”等。当然最值得关注的还是以燃油车为主的车企销量持续的下滑,似乎燃油车已经是明日黄花!其实出现这样的声音并不奇怪——原因正是电池和相关材料的产能过剩。新能源汽车的销量确实在增长但增势并不非常迅猛,燃油车在现阶段还是市场基本盘;依靠现有新能源车企无法解决过剩。解决的方法只能是让更多的车企切入新能源汽车赛道。

可是燃油车制造商们会轻言放弃吗?

不论是关联双积分的油耗新规还是依托互联网的新能源汽车制造商们,它们总是期望燃油车加速淘汰;可是在新能源汽车产业基础不够完善的老牌西方汽车工业国家,它们是绝对不会轻易放弃燃油车的。在其新产业基础没有夯实之前,其不仅会保护燃油车,同时还会对中国车企所出口的新能源汽车设置诸多壁垒。相信这与国内加速推动汽车电动化也有一定关联。可是国内车企里也有许多外资企业,比如一汽大众、上汽大众、一汽丰田、广汽丰田、东风本田、广汽本田、东风日产、长安福特、江铃福特,以及上汽通用别克、雪佛兰和凯迪拉克等。这些车企依然以燃油车为基石。如果加速淘汰燃油车的话,这些企业的根基必将松动,同时其本土市场对于中国新能源汽车的态度也将会更加的排斥。

关键点:

制造新能源汽车所需要的人工远低于制造燃油车,加速汽车电动化的同时难免出现汽车产业工人的失业潮。并且在汽车新四化的第一阶段(电动化)完成或接近完成之后,紧随而来的是网联化和智能化,这两个步骤会加速汽车无人驾驶技术的普及应用。这项技术的普及短期内不会对C端市场产生冲击,但必定会对运输市场带来海啸般的冲击,说白了则是有可能造成运输市场的失业潮。

如果围绕汽车上中下游的相关产业出现这样的变化,是否要加速汽车电动化,燃油车又该何去何从则需要重新思考。

京公网安备 11011402013531号

京公网安备 11011402013531号