去年业绩一片飘红的酒店业,在上半年有些遇冷。

图片pixabay

今年五一过后,关于酒店行业“涨不动价”“客流下降”“内卷”等讨论不断。8月,一位酒店投资人对直言,今年酒店行业“比较复杂”,其经营的多家酒店营业额相较2023年整体下降,即便是部分连锁酒店,营业额也出现15%-20%的跌幅。

北京统计局数据显示,2024年上半年,北京限额(年主营业务收入在200万元)以上住宿企业营收总额为201.24亿元,同比下滑1.3%;利润总额为10.57亿元,同比下滑31.9%。上海统计局数据同样显示,第二季度当地限额以上住宿与餐饮业企业出现营收下滑及营业利润亏损情况。

在酒店巨头们的财报中,同样难掩这一趋势。

酒店房价下滑,亚朵降得最凶

根据各酒店集团披露的上半年财报,华住集团、锦江酒店、首旅酒店、亚朵集团、君亭酒店、金陵饭店等基本都实现营收增长。

其中,华住集团实现收入114.3亿元,同比增长14.1%,规模最大,其中国区实现收入90.73亿元,同比增长14.3%。

亚朵酒店增速迅猛,上半年实现营收32.65亿元,同比增长74.93%,这或与其独特的营收结构有关,其有近三成的营收来自于场景零售业务。此外,锦江酒店、首旅酒店分别录得收入68.92亿元、37.33亿元,增速均在5%以内。

这些酒店集团的利润则出现了分化,亚朵集团录得118%增长至5.62亿元,锦江酒店则因出售股权、物业获得处置收益,录得59%的涨幅至8.48亿元,其余大多数酒店公司的利润表现并不乐观,甚至出现下滑,如华大酒店录得亏损2953万元,利润跌幅超80%。

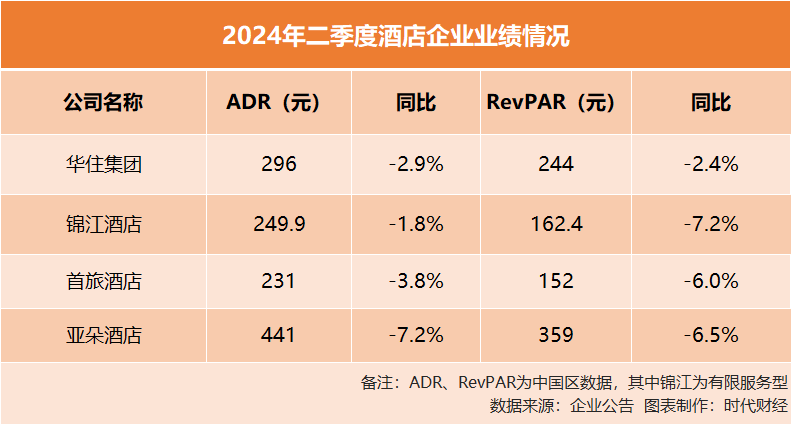

酒店房价确实涨不动了。由于2023年的高增长基数,2024年上半年,平均房价下滑成为各家酒店集团财报的关键词,以四家头部企业而言,RevPAR(平均可出租客房收入)、ADR(日均房价)均出现同比下降。

这在二季度表现得更为明显,以日均房价ADR看,二季度华住集团、锦江酒店、首旅酒店、亚朵分别录得296元、249元(有限服务型酒店)、231元、441元。

其中,日均房价最高的是以中高端门店为主的亚朵,它也是价格下调幅度最大的企业,较去年同期整体房价下调了34元,同比下降7.2%;其次是首旅酒店的3.8%,另外两家跌幅在3%以内。

RevPAR方面,除华住集团跌幅在2.4%左右,其余三家酒店跌幅在6%-8%,锦江酒店跌幅最大。对于RevPAR的下滑,各家酒店几乎都一致地提到了2023年同期的高基数,有酒店企业高管直言这种高基数、高增长是不可持续的。

图片制表

值得一提的是,在消费复苏相对缓慢,尤其是商旅需求下降的情况下,全服务型、高端酒店相对而言更容易波动。

锦江酒店财报显示,上半年全服务型酒店的入住率下跌4个百分点,PevPAR下跌了近20元;而有限服务型酒店中,经济型酒店的各项指标波动并不大,ADR、PevPAR分别下跌了1.3元、3.2元,入住率下跌了2个百分点。

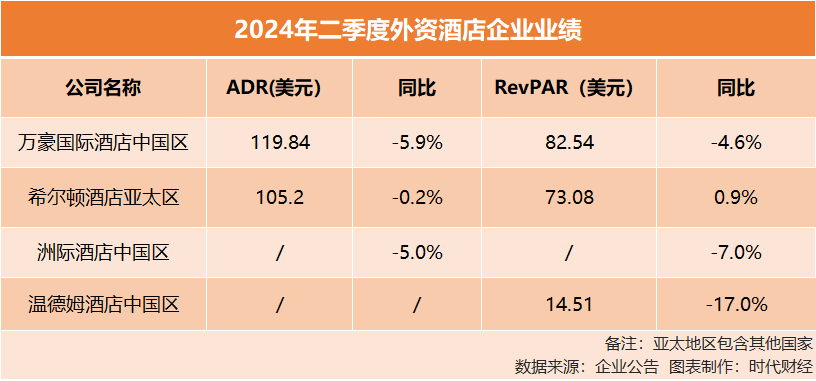

行业波动,国际酒店集团也不能置身事外。

二季度,万豪、洲际、希尔顿、温德姆等酒店集团披露的财报中,都不约而同地指出,在中国酒店市场RevPAR同比出现下滑。旅游酒店行业高级经济师赵焕焱指出,数家国际大牌在华酒店业绩下降的原因是供大于求,这种供需关系不仅出现在国内品牌,国际品牌同样面临压力。

图片制表

以巨头万豪酒店为例,二季度万豪大中华区的RevPAR同比下降4.6%,录得85.52美元(折合约587元),ADR同比下降5.9%,录得113.54美元(折合约807元)。在电话会议上,万豪酒店管理层指出,预计接下来万豪来自大中华区的酒店入住需求将进一步下降。

扩张更猛了,外资大牌开进县城

尽管今年酒店市场表现不及去年,但各大酒店集团投资速度并没有放缓。

据国际酒店开发数据提供商Lodging Econometric发布的数据,截至第二季度末,中国在建及规划的酒店达到了创纪录的3815个项目。

据整理统计,2024年上半年,华住集团、锦江酒店、首旅酒店分别新增门店1136家、680家、567家、220家,在营酒店相较去年末分别增长9.6%、3.9%、3.4%、16.7%。此外,华住与亚朵均上调了2024年全年的开店目标,华住从1800家上调到2200家,亚朵从360家上调到400家。

而中高端仍旧是各大酒店集团抢占的市场,基本上各大酒店集团过半的新增门店为中高档酒店。以华住集团为例,截至二季度末,其在中国区共有门店10150家,其中中高档酒店数量为4880家,较2023年末相比增长约585家。

不止本土酒店,国际酒店在华新增在营门店数量亦出现提速。

8月份,希尔顿集团在中国迎来第700家酒店,据其披露,这已经是连续第五年在中国市场每年新开超过100家酒店;6月,雅高集团宣布在大中华区落地第700家酒店;此前1月,洲际酒店集团宣布在大中华区实现开业700家的里程碑。而万豪在一季度财报中指出,其在大中华区新签约酒店数显著增长,截至第一季度末,大中华区酒店数已超530家。

各家国际酒店集团正朝着千店门槛迈进。

以洲际为例,上半年大中华区新开业酒店数同比增长49%,签约量增长38%,在华拥有开业及在建酒店近1300家。而万豪、雅高等酒店集团也对外表态,将加速在中国市场的扩张步伐。

下沉市场是当下酒店业的增量市场之一。随着三四线的旅游热度攀升,国际酒店巨头们也纷纷下沉。

去哪儿提供数据的显示,今年暑期,四五线及下辖县酒店预订量较暑期前环比增长了113%,同比去年增长了24%,涨幅跑赢一线城市。

洲际酒店在二季度财报宣传资料中便指出,其在中国二线及以下城市的足迹不断深入,通过假日酒店及智选假日酒店两大品牌拓展至各层级城市及旅游目的地。上半年,廊坊燕郊智选假日酒店、都江堰古城假日酒店等酒店新开业,均为低线城市。

希尔顿在2024年酒店开业计划中也表示,将在桂林阳朔、新疆赛里木湖、江西景德镇等多个县级城市热门目的地开新店。

此外,这些国际酒店品牌还深入到了县城,2024年3月,温德姆酒店集团在四川泸州古蔺县签约项目;同月,洲际旗下英迪格、金普顿在安徽黟县签约品牌落地合作等。

国际酒店巨头们对中国市场的态度,明显比以往更加主动“激进”了。赵焕焱指出,过去中国市场对国际酒店的需求极大,在卖方市场中,国际酒店巨头开展业务相对轻松,而如今国内高能级城市的高端酒店趋于饱和,国际品牌下一步会把重点放在下沉市场。

京公网安备 11011402013531号

京公网安备 11011402013531号