9月1日虽然是周末,但同学们还是进行了返校或新生报到,部分车企也如约发布8月销量/交付数据。

今天我们还是盘点部分“新势力”过去一个月的交付情况,看他们在成都车展这个流量/销量爆发点之前,都获得了怎样的成绩。

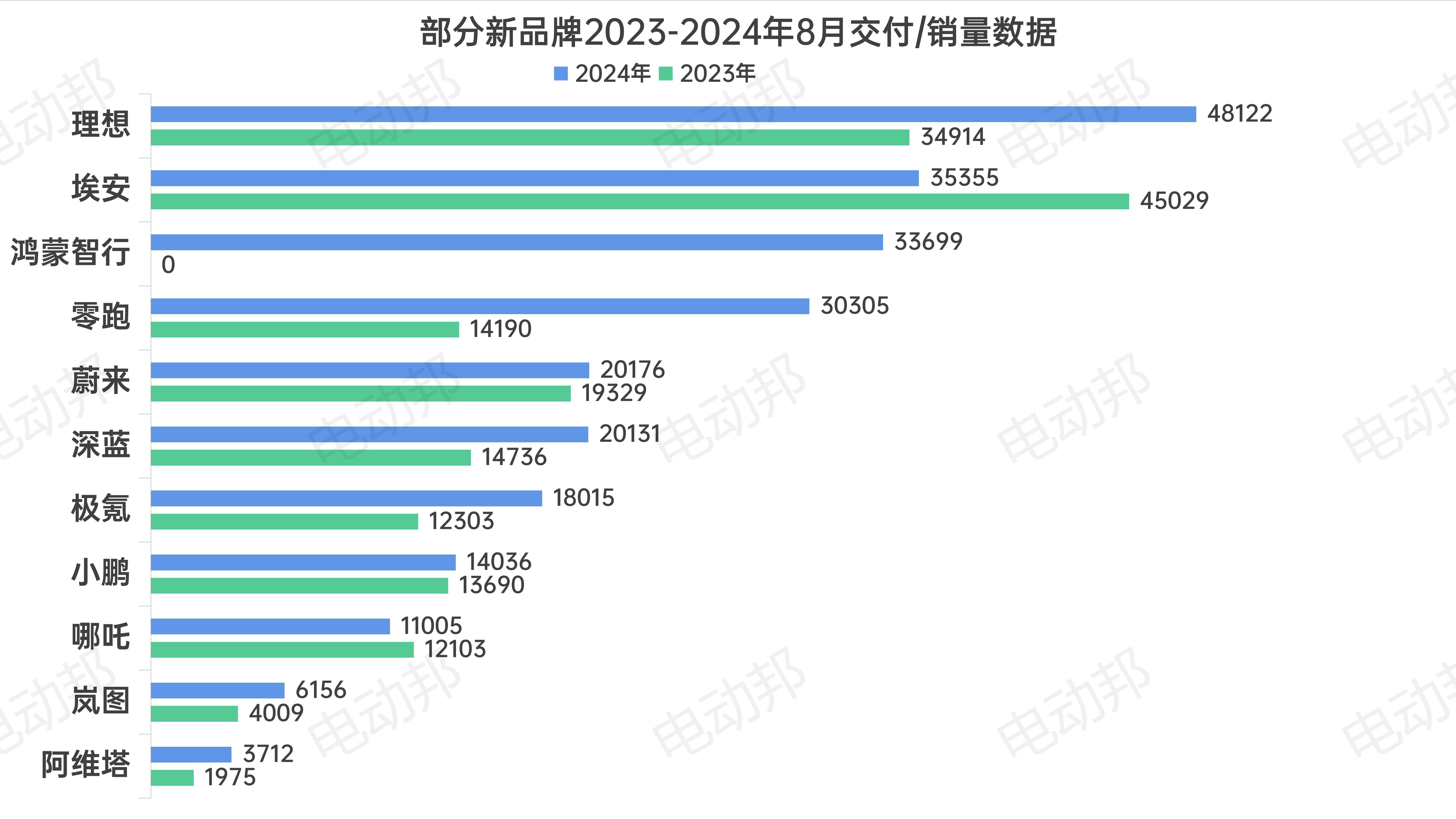

根据惯例,这里还是要拿一个非典型的“新品牌”作为参考,比如吉利银河8月销量26510辆。然后就是这张表:

与之对应的,是我对深蓝产品阵容的担心,有点多余了。因为目前在售的SL03、S7和G318,整体呈现非常稳健的销量状态。

根据权威平台数据显示,这三款车7月份销量超过1.33万台,6月份销量超过1.29万台,两个月合计超过2.62万台。按照官方提示的4-8周提车周期,这销量正好能跟8月份这20131台交付量,对应上。

更难得的,是这三款车都能保持很平稳的销量,尤其是SL03和S07两款面向主流市场的产品,两个月每周销量都能平稳1000+,相互之间虽有此消彼长,但从自身来看波动极小。

这有两个好处。首先深蓝目前终端市场优惠力度不是很大,所以销售状态很“实在”。那么对于厂家而言,就可以根据这样稳定的销量,评估“刺激”市场的时机。如果对现状满意,可以保持当前优惠和权益政策不变,如果想进一步提升销量,可以适当调整价格和权益。

另外就是从消费者角度来看,深蓝这种“稳健”的状态,可以提升品牌在消费者眼中的信任度。这虽然需要长期积累,才能出效果,但却让人感觉很踏实,看上去是个能长久的品牌。

所以如果按现在的状态和轨迹,深蓝接下来的交付量还会持续走高,状态甚至会延续到年底。对此我们比较有信心的点,是深蓝在8月16日与华为签订合作框架协议,很快将提高智能化水平;还有就是S05、L07等车型的“蓄势待发”。

相信有了华为全面加持,五款车型组成均衡的产品矩阵,再加上落点精准的售价,会成为深蓝汽车持续爆发的动力。

而担忧也还有,首先就是产能情况,如果销量上去了,品质守住了的情况下,还能否有4-8周的交付效率。如果没有,或许对市场信心有轻微影响。另外就是价格,两款新车还能否“落点精准”,不需要大幅度终端优惠,也能有不错的销量,非常关键。

蔚来:叕2万+,谁在蹲乐道?“第二梯队”领头的,是蔚来,8月份交付量为20176台,连续四个月在2万+的水平。但自从6月达到“顶点”之后,已经出现“两连降”,甚至低于5月份。

难道这波高潮要过去了?

首先蔚来两款主力车型:ET5系列(含ET5T)和ES6系列(含EC6),它们的终端销量都有所起伏,6月份合计销售约1.6万台,7月份约1.56万台。

而且像ET5系列自从6月第四周销量达到一个高点之后,进入7月份就开始持续下降,月末第四周销量没有超过1400台。ES6系列则相对好一些,6月份销量约8400+,而7月份能达到9500+的水平。

由此我们能看到,ET5系列的“红利期”快要结束了,再加上终端购车优惠政策的退坡,让销量增长的势头放缓。而ES6系列仍在“红利期”内,还可以担当较长一段时间的销售主力。

这也说明,蔚来目前的主要受众群体,还是以SUV用户为主。纵然ES6/EC6要比ET5/ET5T更贵一些,但还是赢得了更多消费者,更多订单。

还有就是,多少人在“蹲”乐道?这款轴距比ES6都长,售价比ET5用BaaS都便宜的中型纯电SUV,会吸引多少消费者成为“等等党”?

关于“乐道VS蔚来”的可能性,我曾经与很多人讨论过,包括蔚来和乐道的内部人士。两个品牌的小伙伴都认为他们处于不同赛道,不会直面硬刚,所以压力不大。但从局外人的角度来看,这种“无形的较量”,不可避免,是不会受人为影响的。毕竟消费者用预算和消费能力选车的时候,是务实而现实的。

不过,在进一步了解乐道之后,我倒觉得影响会有,但真不多。因为这个品牌从技术落地,到服务权益,再到产品层面,跟蔚来相比,都有一定落差。所以像乐道L60这款产品,很有可能影响ET5系列,让大家“轿车改SUV”。

至于ES6系列,还有足够的理由,让中意的它的消费者坚守。

当然,不管这两个品牌会产生怎样的化学反应,都会推动蔚来整体销量的增长。如果乐道L60在9月份上市、交付,相信我们很快又会看到新一波销量爆发的到来。

极氪:销量回升,再迎爆发?如果深蓝、蔚来呈现的是那种起伏周期很长的“大浪”,那么极氪最近几个月的交付量走势,就是波段很短的连续“小浪”。在6月份出现“交付高点”,紧接着7月来了个“急速下降”之后,极氪8月份交付量又回到了1.8万+的水平。

这样的表现,带给我们一个结论,和一个疑问。结论就是极氪在经过7月的“蓄势待发”之后,订单量、交付量又回来了,8月就往上“跳”了。“前摇”时间不长,效果立竿见影,展现极氪营销手段之犀利。

而疑问就是:按照之前的规律来看,极氪9月份交付量,能成为一个“新顶点”,像6月份那样,达到2万+的水平?

这很有可能,因为极氪前段时间推出的一系列换代车型,很香。无论价格、配置,都极具竞争力,完全能提振一下订单量,那交付量增长,也就水到渠成了。

另一方面,极氪暂时还不能依靠MIX和7X两款车。所以至少在9月份,极氪仍然是“前辈当家”,它们的表现,将决定极氪的市场地位,也将决定两款新车的“出生难度”。

除了深蓝以外,最让我觉得振奋的,是小鹏汽车。他们8月份交付了14036台,与之前“缓中有升”的状态相比,这次相当于“大跳”了,交付量一下多出2891台,成为年度新高。

很巧的是,去年8月份,也是小鹏2023年交付量走高的开始。当时小鹏G6处于热销期,再加上与大众集团的合作成为“流量密码”,整个品牌都处于昂扬向上的状态。

而今年真正的销量起势,或许是在9月份,因为就在成都车展前夕,小鹏MONA M03 上市了。新车售价11.98万至15.58万元,不仅有同级罕见的高阶智驾,还有不错的续航能力,以及座舱空间。

如果我没记错的话,想当初“蔚小理”都以“豪华品牌”出道,如今小鹏是最早扔掉“偶像包袱”的一个。这对小鹏而言是种解脱,也可以更好地起飞。现在万众期待的M03来了,直击15万以内市场。如果小鹏能以此获得更多销量、市场份额,那前面一切的“深蹲”,都值得。

哪吒:继续低谷,猎装能复勇?在“第三梯队”里,哪吒有点“危险”。因为他们是这次新势力盘点里,仅有的两个“倒反天罡”的品牌,即8月份销量/交付量,比上个月低。另一个,是广汽埃安,但人家8月份销量3.5万+,排第二。

不知道哪吒高管们看到这样的交付成绩,是否满意,会不会焦虑。反正我还是挺为他们着急的,主要是因为我们暂时看不到,哪吒汽车“还”有什么好办法,能改变现状。

哪吒目前能打的牌,都已经出了。比如上市之后表现比较好的哪吒L、哪吒X,收获了不错的销量表现,也是哪吒还能在“万台俱乐部”的重要原因。

然后就是8月份上市的哪吒S猎装,纯电版15.99万起售,增程16.99万元起售。它将“猎装”这个词,空降到了15万级这个价格带上,如果玩好了,应该和小鹏MONA M03一样炸裂,销量也应该超出ET5T很多。

但真的能这样吗?一方面这款车本身有很多值得称道的地方,比如尺寸空间、配置颜值等。可另一方面,我们从类似差异化的哪吒S、哪吒GT身上,很难获得信心。如果哪吒S猎装能把蔚来ET5T那大几千台销量“抢过来”,或许能帮哪吒汽车复当年之勇。

岚图:四连涨,静待知音岚图8月份交付量达到6156台,实现了从5月份开始的“交付四连涨”。虽然成绩让人欣喜,但原因并不惊喜。岚图用实际行动和成绩,告诉我们一个简单的道理:好产品就是硬道理。

我觉得在“用户共创型”企业里,岚图绝对不可忽视和小觑。因为他们非常听劝,大约从追光这款车推出前后,岚图造车的理念和动作都有明显变化。比如在智能化方面积极与华为合作,车型的定位也很懂实际需求,我们能感受到“认真做好车”的那份心意。

紧跟市场潮流,自然也就能掀起一波销量走高。虽然岚图目前仍然在“万台俱乐部”门前等待,但他们或许很快就能拿到“入场券”了,最近的机会就是岚图知音。

我们给岚图的建议,就是不要害怕,勇敢地到热销市场中搏杀吧。

阿维塔:不急不躁,在攒大招?在盘点新势力7月销量的时候,我们对阿维塔抛出一个问题:他们究竟处于向下的“拐点”,还是向上的“爆点”上?这个问题的答案,恐怕还要继续观望了,因为阿维塔8月份交付3712台,仅比7月份多了87台,很难判断。

其实在我心中,阿维塔很多地方是可以比肩蔚来的,个别方面甚至比后者出色。就比如品牌“背景”,有长安、华为、宁德时代三位“巨头”加持,还有朱华荣亲自掌舵,简直就是含着金汤匙出生的“嫡出皇太子”。

可或许是目标不同寻常吧,阿维塔自从诞生以来,交付量始终不算太高。目前的巅峰是今年1月份的7059台,然后就回落到5000+,4000+,到如今3000+的水平。

为1月份高光时刻“开灯”的,是去年11月份正式上市的阿维塔12。这款车我相信很多人都很喜欢,尤其是它的颜值,以及体验高级且看起来非常正常的高科技。

所以阿维塔12成为爆款,非常合理。但没想到,它的“爆期”如此短暂,最多只有2个月。

从这个角度来看,阿维塔011/012这些联名版,或许出得有点早。他们应该用这些资源,继续扩充阿维塔11/12阵容,比如“超级智驾版”、“超长续航版”之类的。如果更有魄力,还应该抓紧推出几款全新车型。就比如成都车展开启预售的阿维塔07,甚至更多类型的产品,像MPV,中型轿车,跑车等。

因为消费者对一款车型的兴趣减弱,就像人的岁数增长一样,是不可避免的。尤其对这种价位比较高的产品,市场很容易饱和。所以阿维塔需要不断推出“新品”,来刺激市场,赢得更多订单。这点蔚来值得学习,“刺激”的时机把握得很好。

或者学习蔚来的另一个“绝活儿”:BaaS,用它蔚来不需要频繁产品换代,也能达到刺激销量的效果,当然要以“动价格”为代价。

好在如今有阿维塔07助阵,是主动进攻的一招。按照以往的规律判断,或许等它正式上市之后,阿维塔才会迎来新一波销量爆发。

零跑:首破3万,下个理想?接下来我们从零跑开始,聊聊第一梯队。

零跑8月份新车交付30305台,走势表上犹如一杆大旗。在7月盘点的时候,我们曾对零跑提出了“更上一层楼”的要求,没想到仅1个月,就实现了。

在“新势力圈”里,理想汽车一直是聪明、机灵的“好同学”,原因无它,成绩好而已。如今零跑或多或少也在展露这种气质,前面连续2万+的时候,可以说是“天时地利人和”俱全,现在到3万+了,说明零跑很多骨子里坚持的东西,到了开花结果的时候。

其中有两个“坚持”,是最宝贵的。首先就是与Stellantis集团认认真真地合作,尤其是底盘部分进行的联合调校,让原本不太擅长此道的零跑,也有了“上乘功夫”。另外就是“全栈自研”,从车机到智驾,从语音交互到智能泊车,还有芯片。或许这些软硬件研发成本很高,但配备在零跑车型上,不仅给我们带来了极具性价比的车型,同时还告诉世人:不靠华为,也能很棒。

当然这里没有贬低华为的意思,只是现在很多车企都拿华为当“救生圈”,指着它乘风破浪。可现实非常残酷,华为绝非“万能”,有适用的,也有不适用的。

而零跑和理想一起,为新势力们做了很好的榜样,自己走路,也能成功。

理想:降挡提速,期待新高作为零跑身前的“排头兵”,理想8月份交付量环比有点回落之势,达到48122台。不过这成绩还是比6月份略高,所以我们也不能说理想退步了。

其实理想销量也有很多起伏,但每一波的含金量在上升。这还挺有意思的,尤其看这个走势表,理想今年的交付量仿佛有一套高效变速器,每次“降挡”之后,就是更强的动力输出。

如果按此规律判断的话,那么9月份又会刷新成绩了?

这个可能性非常高。首先理想L6是个爆款,从它快速达成各种“交付里程碑”,已经验证了它的综合素质和市场竞争力。同时理想非常善于在“非热点”时段,刺激消费,提振销量。比如非新车上市期,技术发布期等等。可以说,理想汽车很像一位低调的大侠,无需华山论剑,也能扬名四海。

另外别忘了,理想还有牌没出呢。对,就是纯电业务,MEGA只是一张“A”而已,真正王炸还在后面。前段时间经常路过理想的总部,看到很多疑似“纯电风”的测试车。等理想纯电SUV上市,或许将更可怕。

埃安:霸王龙,还不够前面我们提到过,埃安是这次盘点另外一个“倒反天罡”的,它8月销量35355台,比去年同期少了9674台。如果以前理想可以把埃安当做追赶目标,现在形势完全倒过来了。

埃安和阿维塔一样,皆“出身名门”,但他们俩定位不太一样,埃安更亲民,走的是工薪阶层。所以埃安的行事风格追求高效,快速铺市场,以高性价比抢份额,把基础打牢。埃安旗下的初代车型效果就非常好,不管它们在哪些市场“发光发热”,能有规模,就是好事。

不过进入2024年之后,埃安似乎不复去年之勇,除了1月份同比增长以外,其余都是下降,且自从5月份到过一回4万+之后,就再也没到过这个高度。

目前埃安的最新产品,是最新力作,第二代AION V。它一共10个版本,售价从12.98万到19.36万元。所以无论从长相,还是配置,甚至是版本和价格,这款车确实不负“霸王龙”之名,真有股“带头大哥”的劲头。

可对埃安而言,只有“大哥”,还不够。

从消费者角度来看,目前埃安其余的几款车型,都没有那么强的“新鲜劲”了。虽然厂家还为它们进行款式的扩充,像AION S MAX还采用了全新的设计。但就像我们前面提到的,一款车的“新车生命周期”是有限的,吸引力肯定会逐渐减弱。

所以埃安还需要更多新车,像“霸王龙”一样的新车,形成“群龙战术”,或许能扭转现在的颓势,实现复苏。

鸿蒙智行:追赶理想,需要沉淀最后我们聊聊鸿蒙智行,它在这次盘点里排行第三,8月交付量达到33699台。这是我们第一次将这个“非典型”新势力纳入到盘点中,这里简单介绍下,鸿蒙智行其实到今年3月的时候,都还是问界一个系列,从4月开始加入智界。

从今年1月份开始,鸿蒙智行的交付量基本维持在3万+以上的水平,只有“春节月”的2月和4月略低一些,最高点是6月份的46141台。

鸿蒙智行,尤其是问界品牌,一直都是理想的“宿敌”。它们的交付量也很胶着,前三个月问界“独挑大梁”的时候,与理想战成3:0,问界完胜。可有了智界加入之后,理想这边好像也“开了挂”,鸿蒙智行反而以1:4落后。

这个比分似乎展现了一个现实:消费者更喜欢鸿蒙智行旗下的SUV产品,比如问界M7、M9,哪怕它们售价不便宜,也愿意买。而对于同样级别,价格甚至跟更实惠的轿车产品,大家现在不是很感冒,比如智界S7。

这或许再次印证了:华为不是万能的。或者说与华为合作,不是万能的。

当然由于智界和享界两个品牌还是太“新”了,需要给消费者熟悉、喜欢、信任的机会和过程。也就是走问界之前经历的阶段。这时候其实就考验华为以及合作伙伴们的营销能力了,如何快速培养认知和好感度,提升消费者选择自己的概率。

与此同时,鸿蒙智行的新车投放也在按部就班的推进,比如问界新M7 Pro、智界R7,还有尚未公开的尊界。鸿蒙智行,未来可期。

这次8月份新势力销量盘点,我有几个感触。首先就是车市“旺季”余威仍在,很多品牌都有不错的成绩,最起码跟自己比有成长,这对行业,对消费者都是好事。

其次就是我们之前的预判,有些初步应验了,比如深蓝、零跑;有些还需要继续观察,比如理想的上限到底在哪?阿维塔是向上还是向下?由此也能看到,车企在面对纷繁复杂的市场竞争,动作快慢,对效果的影响越来越小了。这时候扎实的基本功和市场洞察力,或许更重要。

最后我还想说,销量或者交付量只是我们衡量车企素质的标准之一,如果对一个品牌的产品感兴趣,在入手前最好还要看看他们其它方面的表现,比如整体运营情况,服务品质等等。

京公网安备 11011402013531号

京公网安备 11011402013531号