文|机构之家

在证券行业风云变幻的大背景下,国金证券正面临不小的经营压力。半年报数据显示,国金证券2024年上半年净利润同比暴跌近五成,创下近五年来最差半年报业绩。

与此同时,高额的薪酬支出引发投资者强烈质疑。有投资者在董秘问答板块直言质问:"200多亿的市值,用什么支撑20几亿的全年工资额?"。这种业绩与薪酬的矛盾,加之公司股价年内下跌18.45%,远落后于同期券商板块表现,不禁让人感慨:曾经的蓉城券业明珠,还能否在激烈的市场竞争中摆脱低迷困境重塑辉煌?

净利腰斩,各项业务全面承压

8月29日盘后,国金证券发布了2024年半年度报告:截至2024年6月30日,公司总资产为1149.27亿元,较上年末小幅减少1.80%;归属于母公司股东的权益为324.30亿元,较上年末略降0.42%。

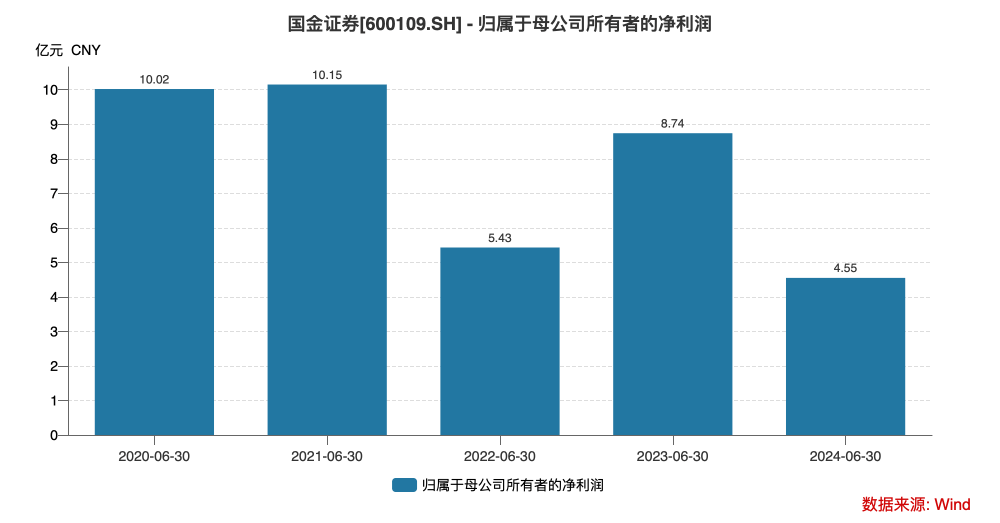

然而,真正令人瞠目的是公司的盈利表现:报告期内,国金证券实现营业收入26.76亿元,同比大幅下降19.55%;归属于母公司股东的净利润仅为4.55亿元,同比暴跌47.98%,创下近五年来最差的半年报业绩。

细究其中,国金证券的业绩颓势在第二季度表现得尤为明显。第一季度公司营收14.83亿元,同比下降24.03%,归母净利润3.67亿元,同比下滑38.60%。而到了第二季度,情况进一步恶化:单季度营业收入仅为11.9亿元,同比下降13%,环比更是大跌20%;归母净利润更是惨淡,仅有0.9亿元,同比骤降68%,环比更是断崖式下跌76%。

这种持续下滑的趋势也反映在分析师预期中。Wind数据显示,国金证券2024年预测EPS在过去180天内持续下调,从去年8月31日的0.59元大幅下调至目前的0.45元。这一变化不仅体现了国金证券业绩的不及预期,更折射出分析师对公司未来盈利前景的悲观看法。

深入剖析国金证券的各项主营业务,我们不难发现,几乎所有业务线都在2024年上半年遭遇了不同程度的下滑。

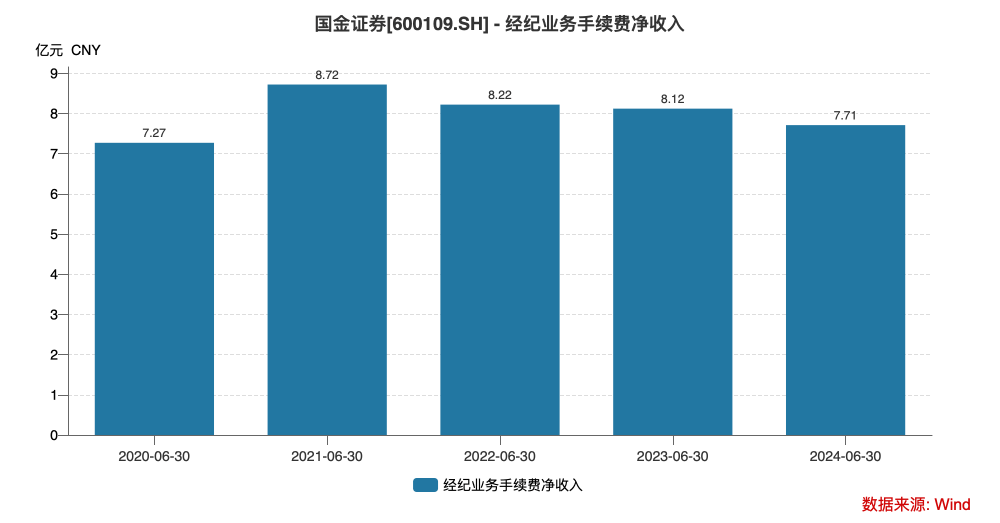

首先,经纪业务经历了缓慢而持续的衰退:经纪业务手续费净收入是国金证券最主要的收入来源。然而,从历年半年报的数据来看,这一业务板块呈现出持续、缓慢下滑的趋势。2021年半年报时,经纪业务手续费净收入还高达8.72亿元,但此后连续三个报告期均出现下滑,到2024年半年报时已降至7.71亿元。

其中,证券经纪业务的手续费净收入为7.11亿元,期货经纪业务为0.61亿元。证券经纪业务中,代理买卖证券收入为4.92亿元,比去年同期的4.82亿元略增;交易单元席位租赁收入为1.52亿元,低于去年的1.82亿元;代销金融产品收入为0.66亿元,较去年的0.92亿元明显减少。

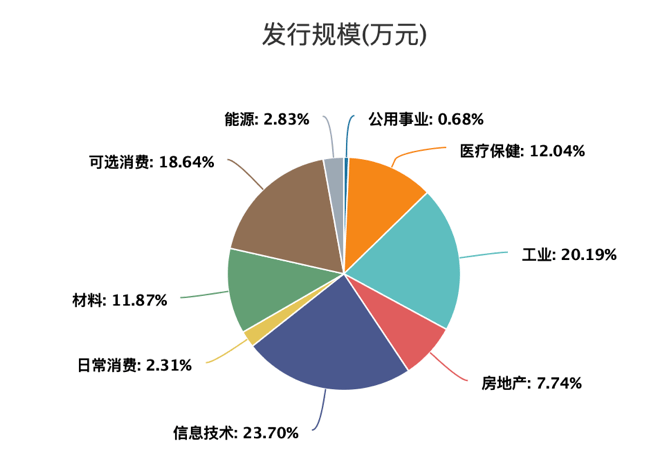

其次,投行业务招牌的光环正在褪色:投行业务一直是国金证券的招牌,尤其在工业和信息技术行业具有明显优势,这两个行业分别贡献了国金证券投行业务20.19%和23.70%的发行规模。

图片系按行业统计的国金证券投行业务发行规模 资料Wind

从地域分布来看,国金证券投行业务在华东地区尤其强势,近三年该地区占比高达58.02%,其中浙江和江苏两省的占比分别达到16.42%和14.50%。有趣的是,作为公司总部所在地的四川,在投行业务中的占比仅为1.54%。

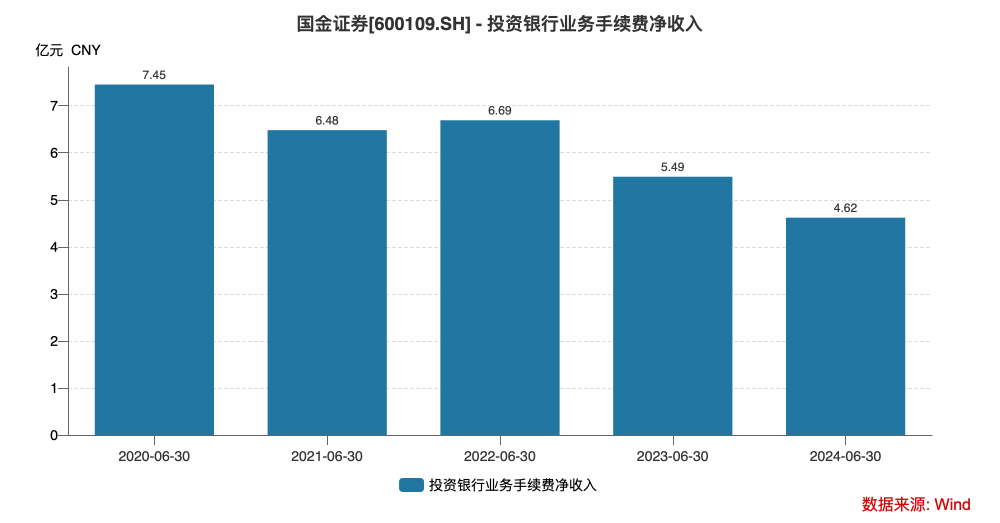

纵观近五年的半年报数据,投行业务的收入呈现明显的下滑趋势。2024年上半年,投行业务手续费净收入仅为4.62亿元,较2020年同期的7.45亿元大幅下滑38%。这一数据无疑给国金证券敲响了警钟,其引以为傲的投行业务正面临不小的挑战。

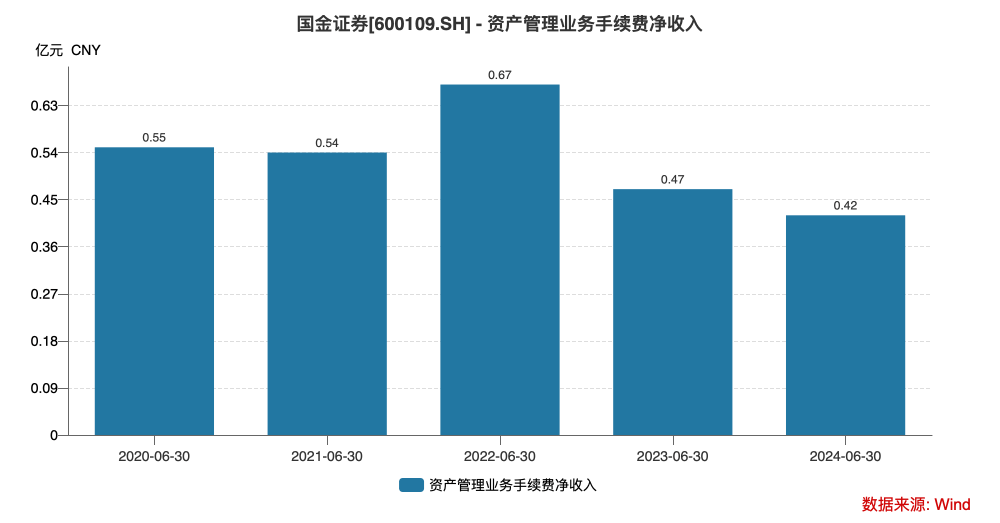

再次,资管业务规模有所上升,收入却下滑。

从管理规模来看,截至2024年6月末,券商资管规模合计1,318亿,较年初小幅增长6.72%。国金基金管理资产总规模为684.27亿元,较2024年初增长2.39亿元,其中公募基金管理规模增长7.13亿元。

然而收入却不怎么理想。2024年上半年,资管净收入为0.42亿元,同比下降10%。此业务的净收入在近年来的半年报中一直徘徊在0.5亿元左右,显示出该业务板块增长乏力的困境。

此外,自营业务波动再现,拖累整体业绩。

自营业务历来是证券公司营收的重要支柱,但也常常成为业绩波动的主要推手。例如,2022年上半年,国金证券该业务收入曾一度跌至1.19亿元,导致当期利润大幅下滑46.53%。

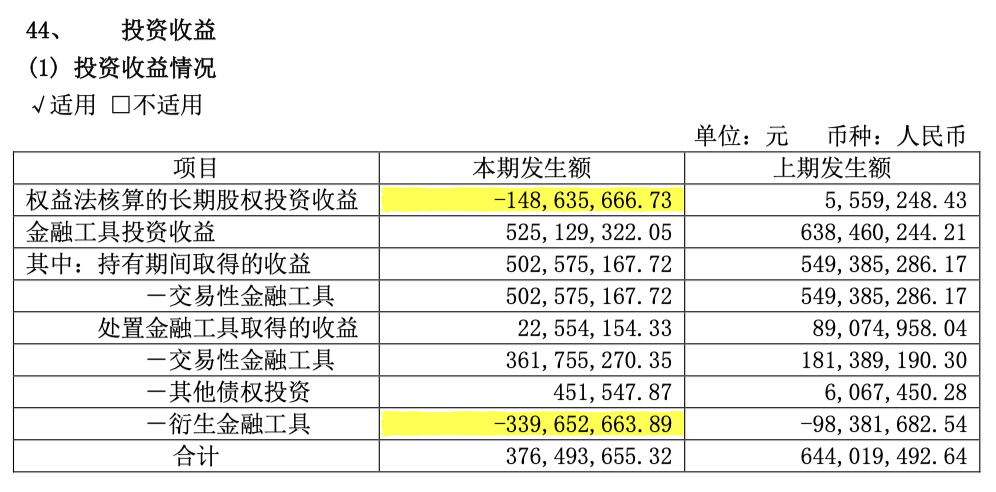

2024年上半年波动再现,国金证券的自营业务(包括投资净收益、公允价值变动净收益,扣除对联营企业和合营企业的投资收入)收入为6.92亿元,同比大幅下滑29.28%,成为各主营业务中下滑最为严重的板块。而下滑的主因则是衍生金融工具亏损的扩大。2023年上半年处置衍生金融工具造成的亏损为0.98亿元,而2024年上半年这一数字激增至3.39亿元,成为拖累整体业绩的重要因素。

其2024半年报告中提到,衍生品业务方面,公司以对冲交易模式为主,通过迭代投研体系、提升对冲交易能力来优化策略适应性,捕捉衍生品市场投资机会。然而,从结果来看,这种策略似乎并未收到预期效果。相反,它暴露出公司在风险管理和市场判断方面可能存在的不足。

事实上,衍生品市场以其高杠杆、高波动的特性而闻名。国金证券在这一领域的巨额亏损,不仅反映出公司可能低估了市场风险,或许也意味着其风险控制机制可能存在漏洞。

除了主营业务的普遍下滑,国金证券2024年上半年业绩近乎腰斩的另一个重要原因来自于权益法核算的长期股权投资收益。这部分投资出现1.48亿元的亏损,主要源于联营企业宁波鼎智金通股权投资中心权益法下确认的投资收益亏损1.51亿元。

通过股权穿透,发现国金证券通过全资子公司国金鼎兴间接持有宁波鼎智金通股权投资中心约25%的股份,而后者间接持有阳光保险3.11%的股份。值得注意的是,阳光保险在2024年上半年股价下跌了约40%。这一巨大的股价跌幅很可能是导致国金证券权益法核算的长期股权投资收益出现巨额亏损的主要原因。

业绩暴跌之下该如何控制薪酬成本

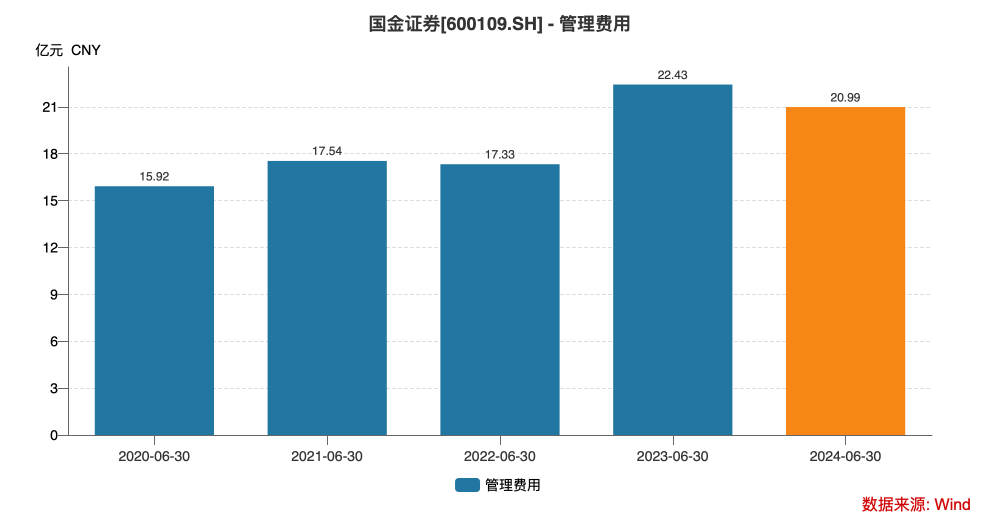

在收入端全面承压的同时,国金证券的管理费用却呈现持续高企。Wind数据显示,2020年上半年国金证券营收为28.96亿元,管理费用为15.92亿元,占营收比例为55%。而到了2024年上半年,尽管营收下滑至26.76亿元,管理费用却攀升至20.99亿元,占营收比例高达78.44%。这一数据无疑反映出公司在成本控制和运营效率方面面临着严峻挑战。

深入分析管理费用的构成,机构之家发现工资薪酬是其中的最大支出项。2020年上半年国金证券工资薪酬支出为12.86亿元,到2024年上半年已增长至15.61亿元。

图片系国金证券管理费用构成明细 资料Wind

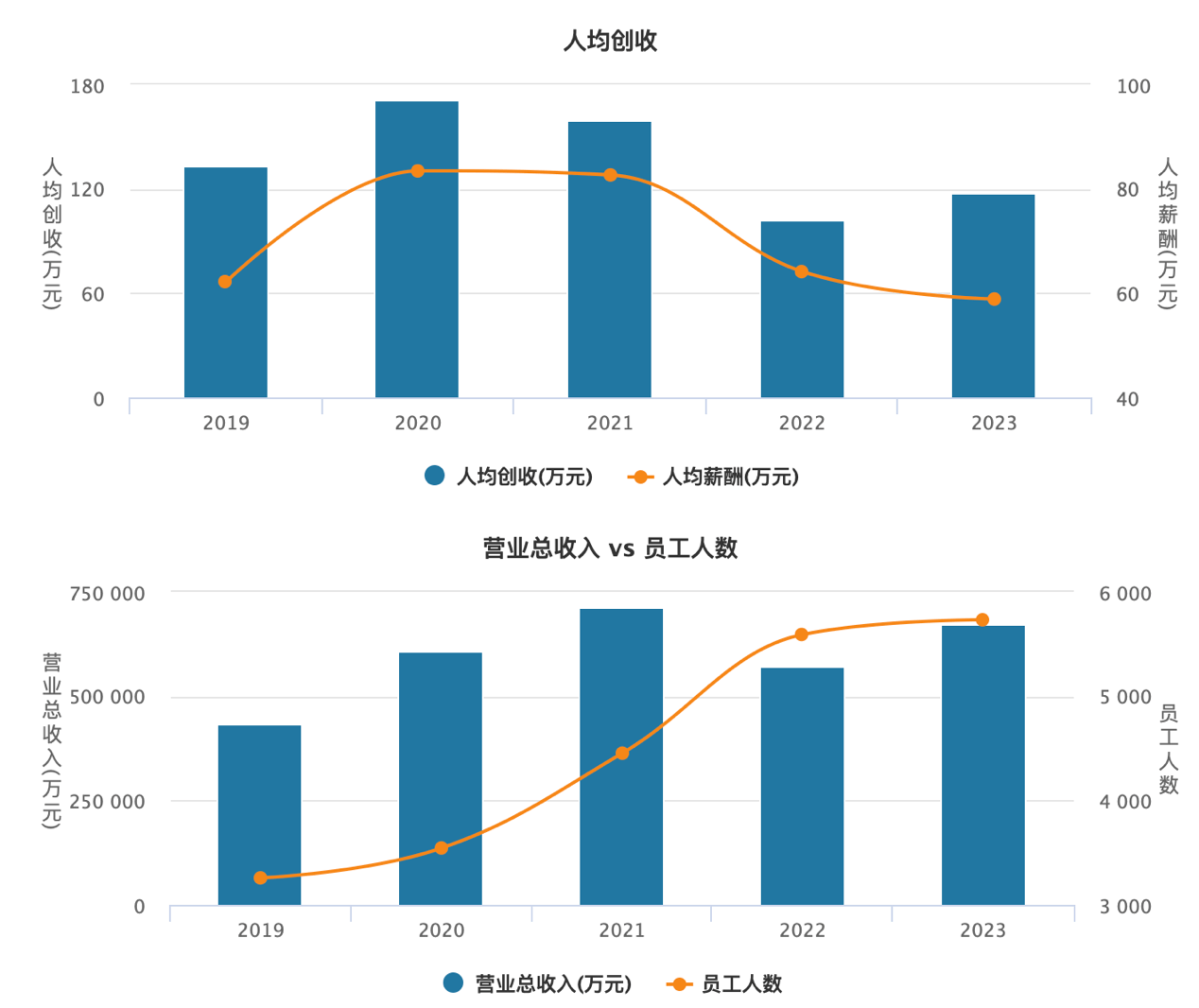

这种薪酬支出的增长很大程度上是由于员工数量的大幅增加,从2019年的3258人增至2023年的5733人。然而,值得关注的是,人均创收却从2019年的133.5万元下滑到了117.39万元。这一数据反映出国金证券在人员扩张过程中,存在管理效率及人均效能下降的问题。

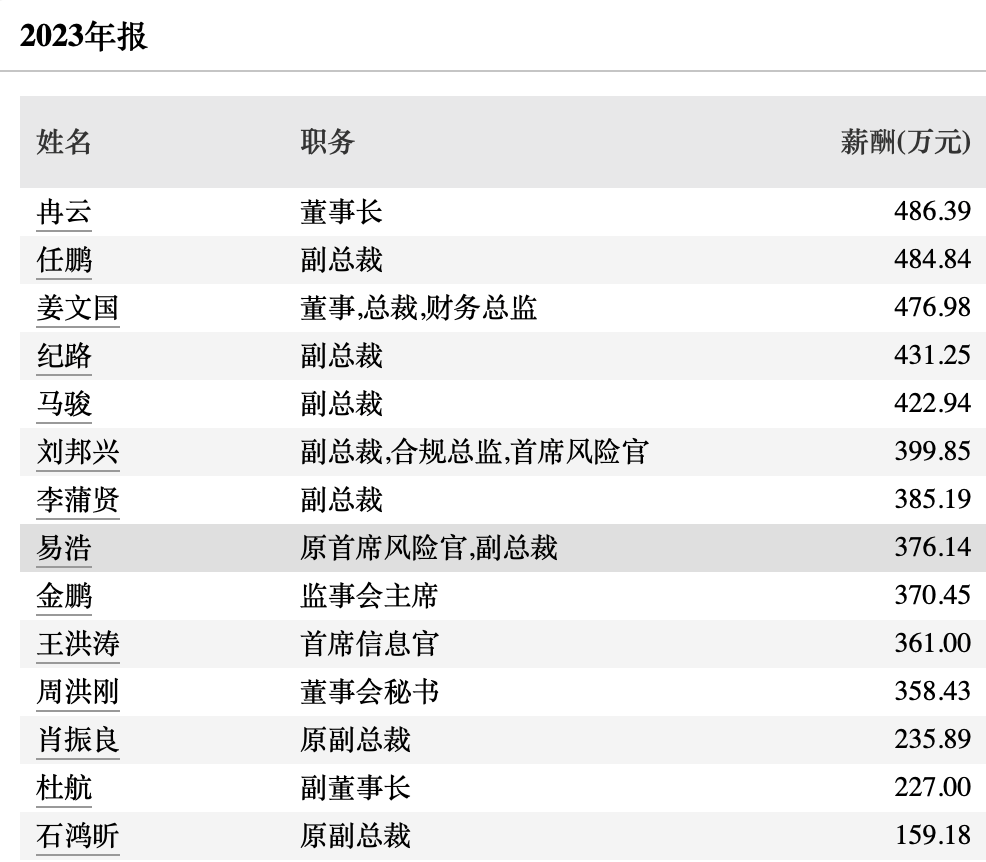

国金证券的薪酬问题一直是市场关注的焦点,尤其是在公司业绩下滑的背景下,其高管薪酬仍然高居行业前列的现象引发了诸多质疑。根据东方财富Choice终端数据,2023年,在申万证券行业的上市公司中,国金证券管理层及核心技术人员报酬位列第2名,仅次于行业龙头中信证券。更引人注目的是,国金证券董事长冉云2023年以486万的年薪位列上市券商董事长薪酬榜第二名,同样仅次于中信证券的张佑君。

图片系申万证券II行业管理层及核心技术人员报酬统计节选 资料Choice终端

此外,国金证券共有5位高管2023年的年薪在400万元以上。这一薪酬水平在整个证券行业中都属于顶尖水平。

国金证券今年以来被市场不断下调的业绩预期也直接反映在了公司的股价表现上。截至8月29日,国金证券年初至今股价下跌18.45%,在上市券商中跌幅排名靠前,明显弱于券商板块的整体表现。

图片系按年初至今跌幅排序的上市券商行情 资料Wind

面对较为严峻的经营局面,国金证券的战略定位和核心竞争力不得不被重新审视。作为一家中型券商,国金证券在过去几年中一直强调"让金融服务更高效、更可靠"的使命,追求"成为举足轻重的金融服务机构"的愿景。然而,从目前的业绩表现来看,这一愿景与现实之间还存在着较大差距。

展望未来,国金证券面临的挑战显而易见。首先,如何在激烈的市场竞争中重塑核心竞争力,提升各业务线的盈利能力,是公司亟需解决的问题。其次,如何优化成本结构,特别是在人力资源管理方面提高效率,也是公司需要着力改善的方向。再者,公司需要重新审视其薪酬政策,建立更加科学合理的激励机制,以确保高管薪酬与公司业绩之间的匹配度。

京公网安备 11011402013531号

京公网安备 11011402013531号