作者|略大参考 杨知潮

二季度财报发布以后,爱奇艺股价迎来了一天15.58%的暴跌。

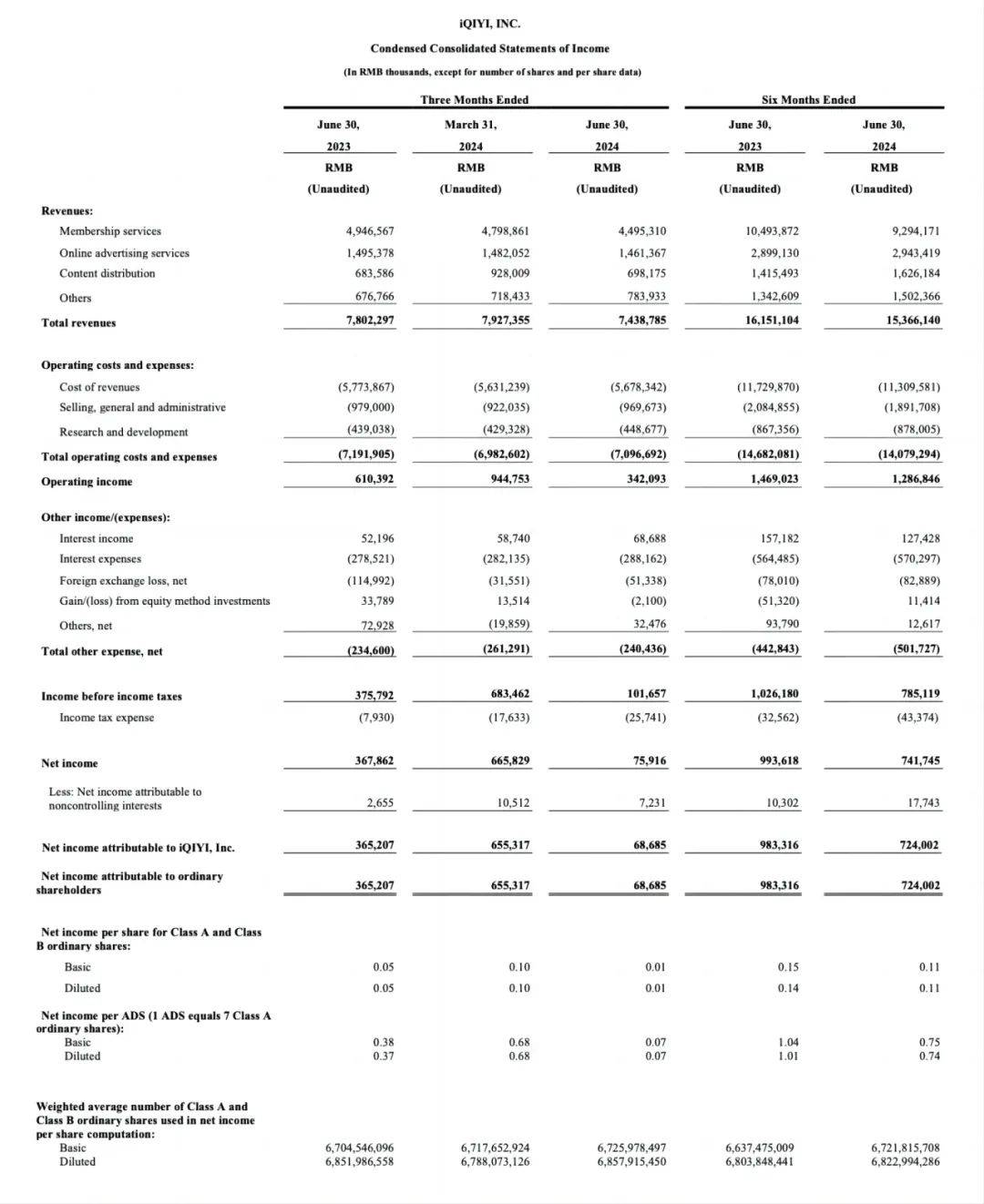

在去年优秀的高基数业绩之下,二季度爱奇艺的收入和利润都出现了明显下滑。与此同时,二季度腾讯视频的订阅会员数却同比增长了13%,达到了1.17亿。

2022年以后,爱奇艺实现了全年盈利,但告别亏损后,长视频行业的烦恼依旧不少。用户增长陷入停滞,收入增速不再迅猛,也不再是市场关注的中心,

目前,爱奇艺的市盈率(TTM)已经达到了10.7,比起互联网公司,这更像是一个水泥公司或者自来水公司的PE。而大洋彼岸,同样的商业模式之下,奈飞却能坐拥41倍的市盈率。

好消息是,哪怕二季度多款潜力剧没有像预期那样“爆”,爱奇艺仍然实现了5亿元的Non-GAAP营业利润。换句话说,这家公司已经具备了相当高的盈利下限。

活着不难,增长不易,这似乎是爱奇艺乃至长视频平台当下的现状。看起来,这很像是一段“垃圾时间”。

01 业绩“反向狂飙”

2022年一季度,爱奇艺成立十二年来首次实现季度盈利。2022年末,有消息称,腾讯视频所在的PCG事业群全部实现盈利。与此同时,优酷的亏损率也在不断降低。

此后,爱奇艺和腾讯视频又相继实现了全年盈利,宣告长视频告别了普遍的亏损时代。2023年,爱奇艺迎来自己史上的“最强一年”,收入同比增长接近10%,利润大幅度改善。

但盈利的同时,爱奇艺和长视频行业也亮起了一些消极的信号:2023年的4个季度,爱奇艺日均订阅会员数环比持续下滑,从一季度的1.29亿一直下滑到1亿,虽然前三季度还是同比实现增长,但四季度同比也下滑了11%。

2024年一季度开始,爱奇艺不再公布季度会员数量,这一数字也定格在了1.01亿人。

增长受限的同时,爱奇艺的利润增长愈发依赖降本增效。比如今年一季度,爱奇艺收入出现5%的同比下滑,但依靠内容成本5%的下降,和销售、一般和行政费用17%的下降,最终爱奇艺一季度的运营利润率却同比增长10%,达到了14%。

但对一直要求爆款的长视频行业来说,省钱绝不是利润持续增长的答案。

进入二季度,爱奇艺的降本换利润也无法维持。财报显示,二季度爱奇艺收入同比下降5%。其中,会员收入同比下滑9%,广告收入下滑2%。

爱奇艺还在降本——爱奇艺总成本同比下降2%。但这次降本却没有换来“增效”,二季度净利润同比下滑81%,从3.65亿下滑到了6870万元。现金方面,二季度爱奇艺的经营现金流从去年同期的8.85亿元下滑至了4.11亿元,自由现金流从8.72亿元下滑至3.83亿元。

与此同时,腾讯视频那边的付费会员大涨超过10%,广告收入增长超过30%。在和腾讯视频的竞争中,爱奇艺陷入了阶段性的劣势。

02 低迷的股价

财报发布当日,爱奇艺股价大跌15.58%,当日收盘价2.6美元。相比五月中旬的高点,爱奇艺的市值已经缩水约一半。

事实上,长视频的生意长期不太受到市场的欢迎。比起互联网,它的模式更像是房地产开发公司或者制造业——研发制作一款产品,再通过会员订阅费的形式卖出去。

这带来两个缺陷,第一,毛利率不够高。抖音和小红书可以将内容制作成本转移给用户——如果抖音需要向视频拍摄者支付片酬,那么抖音这门生意将会变得极其糟糕。而长视频正是这样的生意,2023年全年,爱奇艺的毛利率为27.5%,这已经是常年提升的结果。而反观腾讯,其毛利率常年在40%以上,短视频企业快手的最新毛利率更是高达55.1%。

第二,需要持续投入。只要有一个季度的剧集效果并不理想,就会出现严重的业绩下滑。

这便是二季度爱奇艺业绩不佳的直接原因。

今年上半年,爱奇艺仅涌现了一部“热度破万”的剧集,即一季度开播的《追风者》,而在二季度,多部被予以众望的好剧都没有达到这一成就。而另一边,腾讯视频在上半年却连出《繁花》、《庆余年2》、《与凤行》、《玫瑰的故事》四部爆款。

在长视频这样的低容错率行业,一家公司只要有一段时间表现不佳,也就会迅速予以反馈。

不过爱奇艺也有机会“打回来”,下半年,爱奇艺包括在《错位》、《唐朝诡事录2》等多款新剧热度表现不错。而对于潮汐般的长视频用户来说,哪里有热剧,他们就会跑到哪里。

长视频的“月抛”问题已经不是一个秘密、以2023年一季度为例,在《狂飙》的影响下,爱奇艺日均订阅会员达到1.29亿,但一个季度后就少了超过1000万——这样的用户波动比例,在互联网的其他行业很难看到。

订阅用户的高波动意味着爱优腾的这场竞争是一场漫长的长跑——哪怕一家平台持续两年做出优秀的作品,也会因为一个季度没有爆款而被抢走部分用户。

03 事在人为

龚宇在财报会议上指出,第二季度,行业内的充分竞争对长视频发展具有积极意义,提升了长视频相较其他娱乐方式的吸引力。

长视频行业的确是可以共赢的。2023年就是如此,那一年,爱奇艺交出了最好的一年财报。与此同时,腾讯视频连续四个季度实现盈利,优酷订阅收入增长超过15%。

爱奇艺、腾讯视频、优酷之间不止是竞争对手,也是盟友。因为在中国市场,他们最大的竞争对手是相同的:包括短视频、直播、游戏在内的其他娱乐方式。

眼下微信、淘宝、抖音的用户数,几乎已经接近他们所能达到的上限。但截至2023年财报里公布的数据,爱奇艺的订阅会员数仍然“只”有1亿,腾讯视频也“只”有1.17亿。

与此同时,“这点”订阅会员数,也已经多年没有大幅度增长。

不过在用户基数增长降速的几年里,长视频行业也在变得更加健康。内容成本上,爱奇艺的制作成本整体保持平稳,始终低于收入的增速。净利润上,爱优腾三家全部大幅度改善。

以爱奇艺二季度的财报为例,在多部热门作品不达预期的情况下,这家公司竟然仍然实现了5亿元的Non-GAAP运营利润,这反映了这一行业盈利能力的下限,已经相较于前几年大幅度提升。

盈利能力之外,更重要的是精品化的内容制作能力。

不久前,优酷出品的《边水往事》豆瓣开分8.1,成为今年以来豆瓣开分最高的国产悬疑剧。这样的精品好剧在前些年的国内并不常见,但现在它们的出现频率已经变高了。

爱奇艺虽然短期业绩不佳,但长期来看,从2022年开始,这一平台的爆款生产能力愈发强大,越来越多的剧集进入了“热度破万”俱乐部,即便在业绩不佳的二季度,也推出了《我的阿勒泰》这样的口碑好剧。

连出四部爆款的腾讯更不用说,包括《漫长的季节》和《繁花》在内的精品好剧,都赢得了口碑和票房的双丰收。

在实现盈利,且能稳定盈利,但用户基本盘难以大幅度增长的当下,长视频行业已经阶段性地进入了一段“垃圾时间”。但这段“垃圾时间”里,三家平台的内容愈发精品,爆款生产能力越来越强,经营利润率愈发健康。

长视频是一个“笨”行业。它的投入很高,毛利率相对偏低,平台之间竞争激烈。但事在人为,一旦实现长期的精品化内容制作能力,长视频就能从短视频、短剧、游戏那里抢来用户,换来增长的上限,以及在“不忠诚”的用户中建立起粘性,卖出自己的“品牌溢价”,最终成为一门更好的生意。

而眼下,长视频行业就在朝着这个方向发展,这意味着在这段“垃圾时间”里,长视频行业也有机会孕育出一家或者多家伟大的长视频平台。

京公网安备 11011402013531号

京公网安备 11011402013531号