原创 刘晓博

年初到现在,中国房地产行业一共获得了多少真金白银的支持?

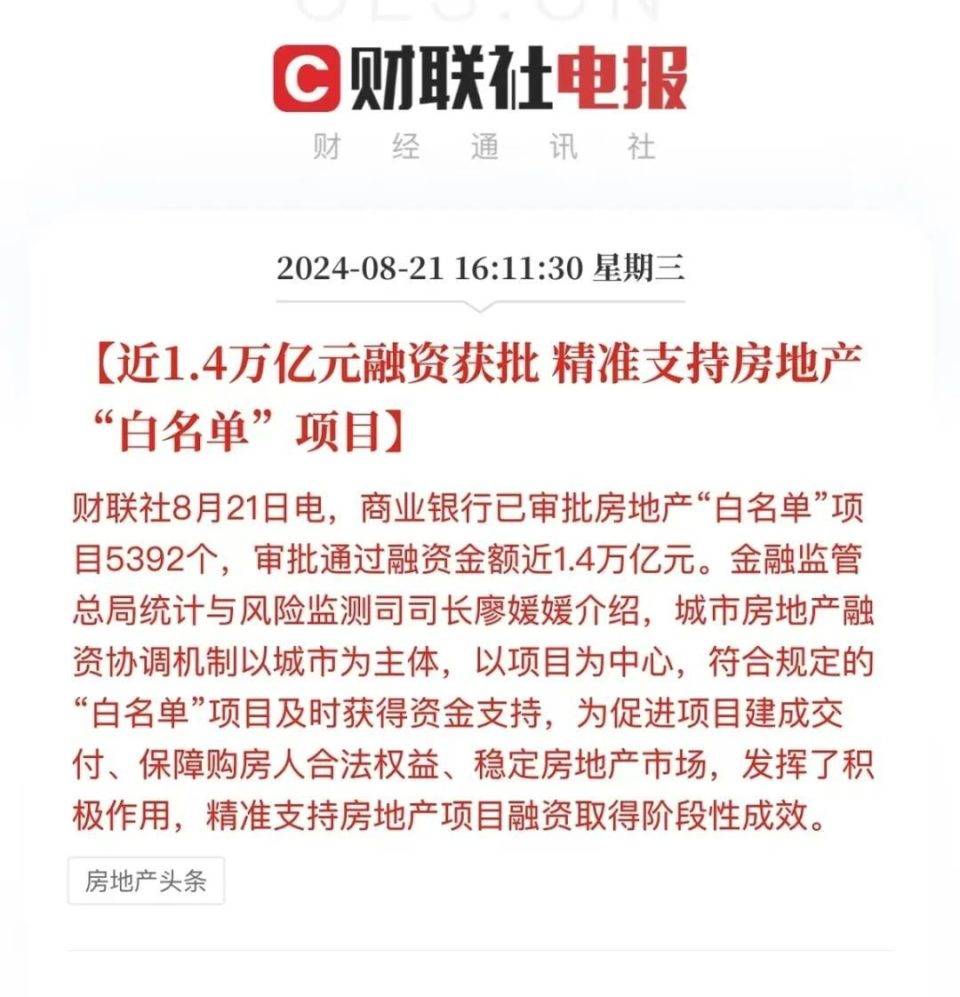

今天,一个重要的数据公布了:据金融监管总局介绍,目前商业银行已经审批房地产“白名单”项目5392个,审批通过的融资金额近1.4万亿。

这1.4万亿是直接输血给具体项目的,有利于保交付,也可以减少开发商斩仓出局的动力。

此外,央行宣布发放3000亿元再贷款,以支持商业银行发放“收储存量房作商品房”的贷款。一共可以撬动5000亿的商业贷款,再加上地方政府、国企用来收储存量房的本金(至少1000亿元),可以撬动6000亿元的增量资金。

另外根据中指研究院的数据,2024年1—6月,中国房地产行业共实现债券融资2791.6亿(含境外)。到7月末,发债融资总额应该超过3000亿元。

目前央行尚未公布2024年二季度“金融机构贷款投向报告”,如果加上开发贷、个人房贷的增加部分,今年前7个月房地产行业获得的真金白银,至少在2.3万亿到2.6万亿之间。

这2万多亿资金到底给房地产带来了哪些影响,未来形势又将如何演变?

先看一下“白名单融资”。

今年1月,住建部、金融监管总局联合发布了关于建立城市房地产融资协调机制的通知,要求所有的地级或地级以上城市都要建立这个机制。

其实质,是把“救市”的金融权下放到了地方政府。各地纷纷成立“房地产融资协调机制”的领导小组,由各地分管房地产的市领导担任组长,当地住建局局长、金融监管总局分支机构领导人加入小组。由地方政府开出需要融资支持的房地产项目白名单,金融监管总局分支机构审核后交给商业银行执行。

今年4月初的时候,官媒报道说:截至3月31日,各地推送的“白名单”项目中,有1979个项目共获得银行授信4690.3亿元,1247个项目已获得贷款发放1554.1亿元。

到了今天,官方宣布“审批通过的融资金额近1.4万亿”。

所以在二季度,开发商拿到的增量开发贷在1万亿以上。

2022年全年,房地产开发贷只增长了0.68万亿;2023年全年只增长了0.19万亿;今年一季度增长了0.88万亿。

如果再加上二季度增加的白名单融资增量1到1.25万亿,今年上半年开发贷增加了约2万亿!

这跟去年的0.19万亿和前年的0.68万亿的增量相比,简直是天壤之别。

由此可见,今年拯救楼市力度之大。

今年还鼓励地方政府、国企收储存量商品房当保障房,前文已经说了,会带来6000亿的增量资金。

为什么房地产还没有稳住?很多城市的房价仍然在继续缓慢下行?

主要原因是:

第一,面对这一轮经济下行周期,官方采用了不同的应对策略,没有大水漫灌。当前的印钞速度(广义货币M2的同比增速)只有6.3%,这跟2009年应对全球金融危机时的27.7%,差距比较大。

为什么不大水漫灌?主要是为了推动经济转型升级,去杠杆、去落后产能。试图通过“过几年紧日子”,来帮助中国经济切换赛道。

第二,这一轮调整带有“资产负债表衰退”的性质,是房地产大级别的调整,是1998年全面房改以来史无前例的。再加上百年未有之大变局(中美关系变化)、财政政策发力有待进一步加强,所以市场整体上仍然偏冷。

但也要看到,如果没有这2.3万亿以上真金白银的力挺,以及不断给楼市松绑(放松或取消限购等)、定向降息(取消房贷利率下限),楼市还会更惨。

经过不断地输血、排雷,楼市已经出现了局部回暖。比如在上海、西安,新房同比价格已经出现了反弹。在一线城市的核心区,配套好的住宅已经拒绝下跌,深圳学位房就出现了价格反弹,上海豪宅热销、老破小热销,这些都是楼市好转的迹象。

“房地产开发企业到位资金”的同比增速,也出现了跌幅收窄的现象:

房地产最危险的时候正在过去。但形势的好转不是V型的,而是L型的。

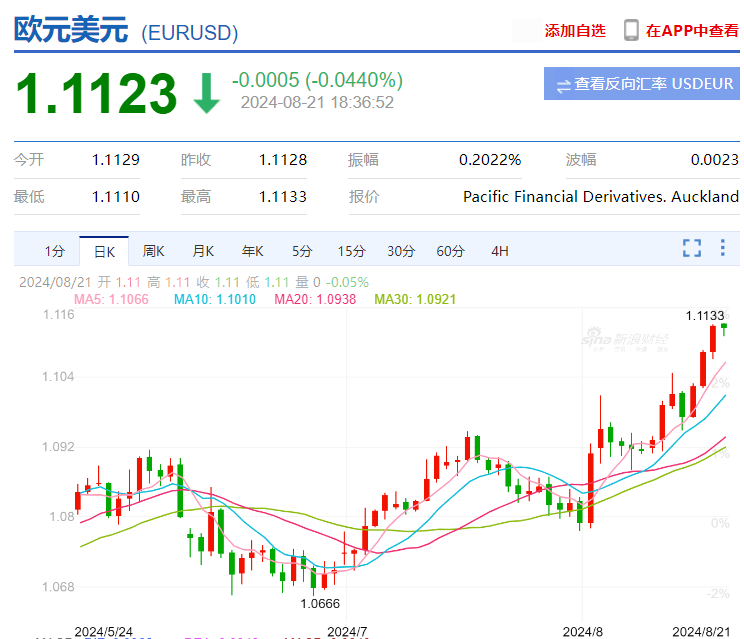

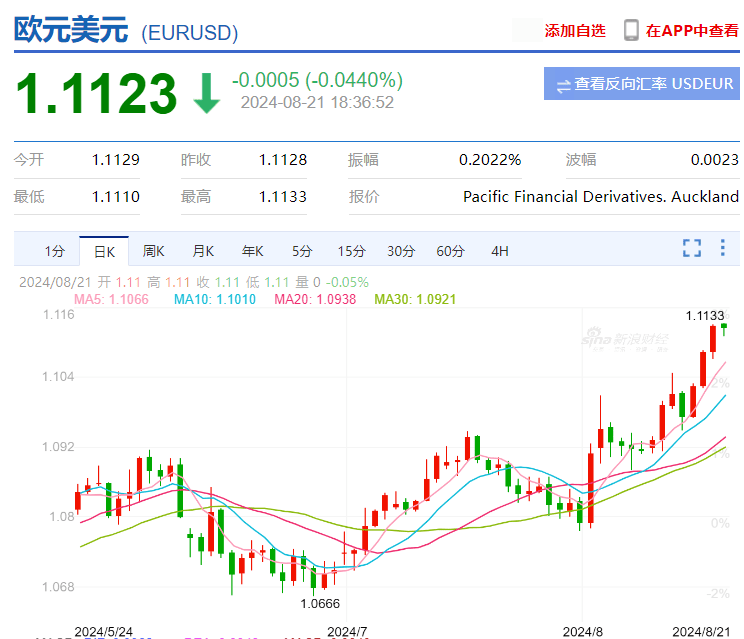

最近几天,美元指数继续创新低,传递了美联储即将降息的信号。

最近不少读者留言,询问美联储9月降息的概率到底有多大,担心降息无法落地。

我的看法是,9月降息的概率超过70%,今年年内降息的概率则是100%。

过去一段时间,多个发达国家或地区宣布降息,比如欧元区、英国、加拿大、瑞士、瑞典、新西兰等。如果美国未来半年都不会降息,他们为什么这样冒进?

最近几天,欧元、英镑、人民币对美元都在继续升值。比如欧元:

外汇市场的变化,也意味着美联储降息在即。

当美联储开始降息的时候,中国进一步降息的空间就打开了。

之前为了避免中美利率倒挂严重,引发热钱流失,中国LPR降息比较缓慢,只给房地产开小灶定向降息(过去1年房贷利率降低了100个基点左右),让首套房贷利率可以低于基准利率60到70个基点。

随着美联储开启降息周期,中国未来两年LPR利率可能再降80到100个基点,首套房贷利率有望跌到2%附近,甚至跌破。

至于楼市未来,我的判断如下:

今年年底之前,是一线城市核心区配套好楼盘见底的时间点,也是买入好机会。现在买,可以把房贷中的折扣(减点)部分固定下来,明年一季度之后,LPR利率会明显走低,整体房贷利率也会走低,但折扣可能会逐步收窄。

强二线城市的核心区,会在2025年中期后逐步见底;普通二线城市核心区可能要到2026年中;至于三四五线城市,什么时候见底或者不见底,就都没有预测的意义了,你记住不投资这些地方就是了。

未来买房子,只能在资金总量最高的20个城市(以及政策极为特殊区域的中心城市,比如海口三亚)的核心区选房子。一线城市的郊区都在鹤岗化,更不用说二线城市的郊区了。

三四五线城市的房子,基本上都没有投资价值。在很多中小城市,远郊的独栋、双拼别墅已经跌到了200万到300万一套,未来可能还会腰斩。房价低于装修费,将是常态。一旦有人买了,在房子里干些令人恶心的事情,整个小区价值将直接归零,你连进小区看一眼的勇气或兴趣都没有。

查看原图 130K

京公网安备 11011402013531号

京公网安备 11011402013531号