文 | 赛博汽车

禾赛与速腾,几乎在同一时间拿出了上半年的成绩单,过一遍财务数据,在市场站位上针锋相对的两者,过得都不错。

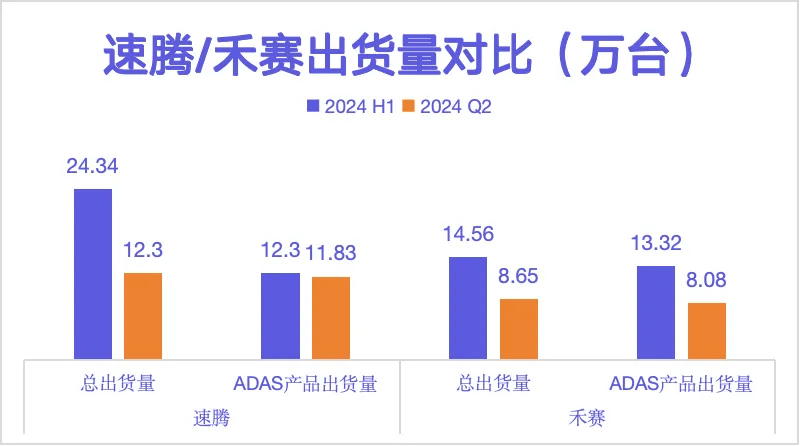

体现比较明显的是出货量,上半年禾赛累计出货量超过14万台,较去年同期增加67.5%;速腾则更为夸张,今年前六个月狂卖24.34台激光雷达,较去年同期增长超过4倍。

与之相应的,包括营收、毛利、净利润等等,二者都有比较亮眼的表现。

二者业务的突飞猛进,是车载激光雷达市场爆发的一个具象化表现。

而从速腾与禾赛的财报中看,下一阶段角逐的战场,或者说车载激光雷达的增量,在海外市场。

虽然激光雷达技术路线仍然存在争议,但眼看着蛋糕在越做越大,且头部效应更加明显。

二线玩家能在这个还在扩大的市场中,找到多少机会?

速腾与禾赛,狂奔的上半年

从速腾与禾赛先后发布的半年报来看,两家车载激光雷达头部供应商,上半年过得都不错,整体维持加速向上的姿态。

这种向上首先体现在出货量上。

速腾这边,上半年激光雷达总出货量为24.34万台,较去年同期增长415.7%。用于ADAS应用的激光雷达出货量为23.45万台,占据其上半年销量的绝对主体,同比增长487.7%;用于机器人及其他激光雷达产品出货量为8900台,较去年同期增加21.9%。

其中,速腾第二季度激光雷达出货量为12.3万台,用于ADAS应用的激光雷达出货量为11.83万台,用于机器人及其他激光雷达产品为4700台,分别较去年同期增加380.5%、442.7%以及23.7%。

不过对比第一季度,速腾在出货量的增长上并不特别明显,总出货量环比增长2.5%。

禾赛上半年的出货量较速腾有一定的差距,不过增长同样迅猛。

数据显示,今年上半年禾赛激光雷达总出货量为14.56万台,较上年同期增加67.5%;其中用于ADAS应用的激光雷达出货量为13.32万台,较去年同期增加80.3%;应用于自动驾驶(主要是Robotaxi)的激光雷达出货量为1.24万台,较去年同期基本持平。

今年第二季度禾赛激光雷达产品总出货量为8.65万台,较去年同期增加66.1%;其中用于ADAS应用的激光雷达出货量为8.08万台,较去年同期增加76.8%;用于自动驾驶的激光雷达出货量为5753台,较去年同期减少10.28%。

对比第一季度禾赛也有比较明显的增长,总出货量较今年前三个月增长46.4%,主要增长动力由ADAS业务驱动,环比增长54%;自动驾驶业务有一定程度的下降,环比减少13.35%。

二者销量增长整体显著,不过在其他财务数据上有一点点不一样的趋势。

具体来说,速腾营收整体维持了与销量一致的曲线。今年上半年总营收为7.27亿元,较上年同期增加121%,增长的主要动力归功于ADAS业务的快速增长;第二季度营收3.66亿元,较去年同期增加99%,环比上个季度基本持平。

不过,由于规模化的货架产品较原型机成本更低,速腾激光雷达产品的单价也由去年的3700元下降到2600元,因此抵消了一部分销量增长带来的营收。

也因为对成本的把控,速腾的毛利率较此前得到了持续改善,今年上半年,速腾整体毛利率由去年同期的3.9%增长至13.6%,第二季度毛利率为14.77%,较去年同期增加4.6个百分点,环比上个季度增加2.4个百分点。

毛利率的改善同样是由ADAS业务所带来的,今年上半年速腾ADAS毛利率为11.2%,较去年同期的-35.5%毛损率有了明显改善。第二季度ADAS业务毛利率11.77%,较去年同期同样改善不少,与上个季度相比增加超过1个百分点。

亏损方面,今年上半年速腾也有了一定改善,由去年同期的7.78亿元收缩至今年的2.68亿元,亏损幅度减少65.2%;其中第二季度净亏损为1.37亿元,较去年同期减少67.76%,环比上个季度基本持平。

与速腾相比,禾赛在营收上显现出不太一样的趋势。财报显示,今年上半年禾赛营收规模来到8.18亿元,较去年同期减少6%;第二季度营收为4.59亿元,较去年同期增加4.2%,环比上个季度增加22.56%。

营收增长趋势与出货量有明显的步调差异,甚至在半年维度上出货量增加的情况下,营收同比出现缩水。

禾赛自动驾驶产品在全球占据头部

对此,禾赛在财报中解释为,部分ADAS业务带来的营收增长,被自动驾驶业务收入所抵消,同时其第二季度的服务相关收入也较去年同期减少6.2%。

自动驾驶业务的缩水,事实上也是该项业务第一季度向下状态的延续。

成本把控方面,禾赛在上半年执行的不错。销售成本由去年同期的5.76亿元减少搭配今年上半年的4.72亿元,混合毛利率为42.3%,较去年同期增加超过8个百分点;第二季度销售成本2.52亿元,较去年同期减少近6000万元,混合毛利率达到45.1%,较去年同期增加超过15个百分点,较今年第一季度增加超过6个百分点。

整体来说,禾赛在今年上半年,尤其是第二个季度,遏制了毛利率持续向下的趋势。

所以在亏损方面禾赛也有了一定程度的改善,今年上半年净亏损1.79亿元,较去年同期减少7.4%;第二季度净亏损7210万元,较去年同期减少3.1%,环比减少33.85%。

关于第三季度的预期,禾赛在财报中表示,预计营收将达到4.5亿元至5亿元之间,同比增长约1%-12.2%。相比第一季度,禾赛的预期显得更为自信一些。

另外,对于盈利的预期,禾赛也给出乐观的判断。禾赛CEO李一帆在财报会中表示,期待在今年第四季度接近盈利,并且对今年下半年接近非美国会计准则下盈利持乐观态度。

最后,在新产品(今年年初发布的禾赛ATX/AT512,以及速腾MX和M3)的进展方面,二者都有好消息透露。

速腾表示,截止到7月底,新产品已经获得包括智己、小鹏在内的5家客户多个车型定点,首个定点项目预计将在明年上半年SOP。

禾赛则透露,有一家国内电动汽车制造商计划在明年发布的所有车型中独家采用禾赛下一代L3超高性能激光雷达(不出意外应该是AT512)。

整体来看,激光雷达头部玩家,速腾选择在低毛利的情况下快速上量,延续了自去年下半年开始的极速扩张状态,在出货量上已经对禾赛完成了赶超并拉开距离;禾赛的选择,则更倾向于保证良好的财务稳步推进。

不过二者在今年年初已经就盈利这个时间点给出了答案,今年年底到明年年初将是揭晓时刻,届时我们再看。

海外市场,和第二战场

在半年报中,速腾与禾赛关于未来的战略选择,显现出比较一致的判断。具体来说,乘用车业务,海外市场将是下一个业绩增量;乘用车之外第二战场的选择,当下大火的机器人与重新复燃的Robotaxi成为焦点。

关于海外市场,具体表现为国外车企的定点项目上。

禾赛在财报中透露,公司取得4家全球知名OEM的设计订单,其中包括3家合资企业。此外,还有一家全球OEM的国际项目。

另外还有欧洲2家全球领先的OEM与禾赛签订了新的POC(Proof of Concept,一种对供应商产品和能力的测试)计划,以测试禾赛下一代高性能远程和短距雷达。

速腾则表示,继获得某连续3年全球销冠OEM(丰田)定点后,今年7月速腾又新增一家全球前十之一的海外整机厂定点客户。

事实上,海外车企对于激光雷达的验证和应用,对比国内来说节奏更慢,这与其本身的汽车开发节奏有关。但不可否认的是,经过几年的开发验证,海外车企及海外市场,已经迎来激光雷达的破冰时刻。

而海外的激光雷达友商,至少在车企所看重的量产经验上,对比国内的头部玩家们确实不够看。

可以预见的是,国内激光雷达企业在取得本土市场的阶段性成果之后,海外市场必将成为下一个发力的焦点和潜在的业务增长点。

不过关于乘用车之外的第二战场,两者的侧重点有所不同。

禾赛Robotaxi客户分布

比如禾赛,在财报中表现出的态度更偏向Robotaxi业务,李一帆表示,公司已经被包括百度Apollo在内的中国排名前5的Robotaxi公司选为供应商。

看Robotaxi行业最近对规模化应用的热忱和乐观,如果下游进展顺利的话,禾赛未来一段时间自动驾驶相关业务会有一个显著的增长。

当然,该业务是否能保持以往超高的毛利率,我们还有待观望,毕竟乘用车的低成本激光雷达已经开始逐步对以往后装的机械式激光雷达进行取代,在价格和成本上必然会进行压缩。

速腾则更偏向于机器人业务(至少在财报中体现的态度是这样)。其实从一开始,机器人业务本就是速腾的核心业务之一,包括工业机器人、商用机器人以及当下大火的具身智能概念均有涉猎。

速腾聚创认为,随着大模型和具身智能的发展,传统工业、商业机器人以及消费类机器人的市场潜力无限,相信机器人业务将成为速腾的重要增长引擎。

当然,虽然财报中没说,但有速腾的相关人士表示,其在Robotaxi上也有很好的进展,预计在第三季度会有更多信息。

车载激光雷达,还有多少机会?

虽然在端到端大模型,尤其是特斯拉FSD V12出现之后,业内对于去激光雷达的争议更加白热化,国内也开始有玩家在下探的中低端市场尝试与激光雷达划清距离,但具体到搭载应用上,依然是“口嫌体直”的更多。

上述两家增速越来越快的出货量算是一个佐证。

从头部两家拿到的定点来看,至少在未来的两年内,激光雷达的市场还将进一步增长。

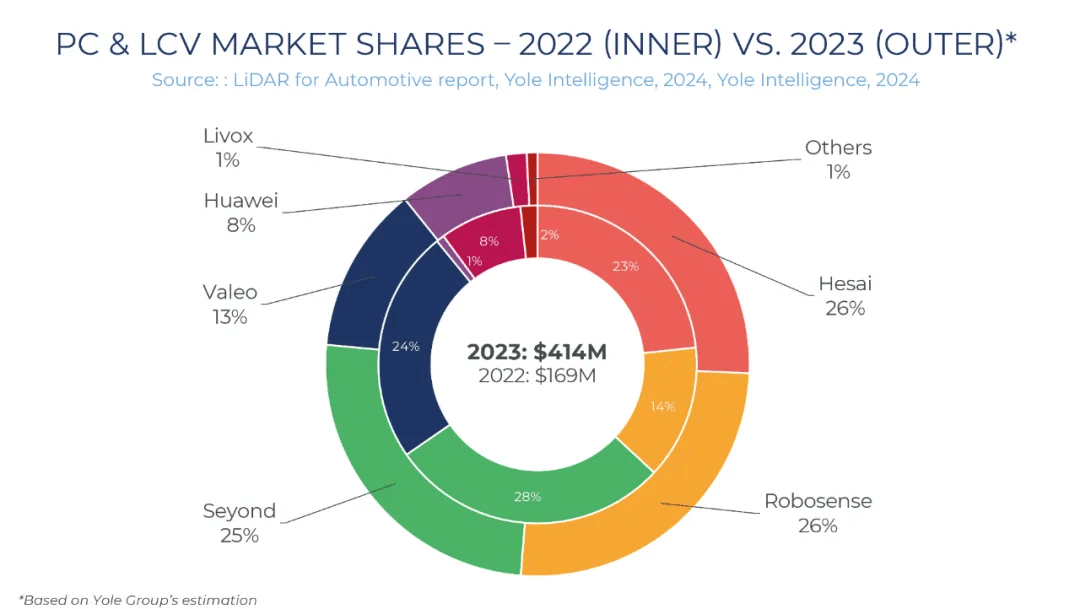

前不久Yole Group发布的最新报告也显示,2023年全球汽车激光雷达市场规模达到了5.38亿美元,预计到2029年,这一数据将进一步增加至36.32亿美元,年复合增长率为38%。

这其中ADAS激光雷达将成为增长的主要驱动力。市场规模将会从去年的4.14亿美元增加到2029年的29.93亿美元,年复合增长率39%。

巨大的市场潜力,除了已经在市场上取得绝对优势地位的禾赛与速腾,更多的二线激光雷达厂商还有机会吗?至少从现在来看,还未瓜分掉的蛋糕依然占大部分。

不过,也需要考虑到的一点是,在激光雷达供应商的选择上,车企天然的更倾向于有更多量产项目经验,具备规模化带来的产品稳定性的玩家。

禾赛与速腾合力拿下半数市场

而在这个过程中,强者愈强、弱者愈弱的分化会越来越明显。仅从去年来看,禾赛与速腾在全球车载激光雷达这个市场上,合力拿下了58%的市场份额,具体到ADAS上,也超过半数。

未分的蛋糕,二线玩家能吃到多少,或者说能不能吃到,不确定性很大。

不确定中不多的机会,如一位激光雷达行业人士告诉《赛博汽车》,降本或许是唯一的机会。

这里的降本,不是建立在抠成本上的毛利压缩和规模化上的成本公摊,而是建立在技术创新上的增益。

成本降到什么地步呢?

或许是激光雷达的成本已经不再为人们讨论的地步,届时这个蛋糕,或许才能真正做大,还未瓜分的领地,才能真正留给二线玩家。

或者说,二线玩家眼皮子宽泛点往外看看,机器人说不定也是个机会?

京公网安备 11011402013531号

京公网安备 11011402013531号