作者 | 纳兰

2024年8月20日,海澜之家(600398)披露了2024年中期业绩,从数据看,公司今年上半年营收增速同比有所下滑,净利润保持小幅增长,毛利率水平基本稳定,但是各项现金流整体均出现了同比大幅下滑,今年服装零售回款压力较大。

将从业绩增长、盈利能力、经营质量、偿债能力等多个维度,对海澜之家上半年的业绩表现进行深入分析。

01 营收稳健增长,净利润小幅下滑

根据半年报,海澜之家在2024年上半年实现营业收入113.70亿元,较去年同期增长1.53%,实现了连续两年的正增长。这一成绩在纺织服装、服饰业整体增长放缓的背景下显得尤为不易。

不过归属于上市公司股东的净利润却从上年同期的16.79亿元下降至16.36亿元,同比下降2.54%。尽管营收有所增长,但净利润的下滑反映出公司在成本控制、运营效率等方面仍面临一定压力。

从季度数据来看,公司第二季度收入显著下降,其中营收为51.93亿元,同比下降5.88%;净利润为7.5亿,同比下降14.42%;扣非净利润为6.31亿,同比下滑27.52%。

显示出季度间增长的不均衡性。这可能与市场环境变化、季节性因素及公司内部调整有关。

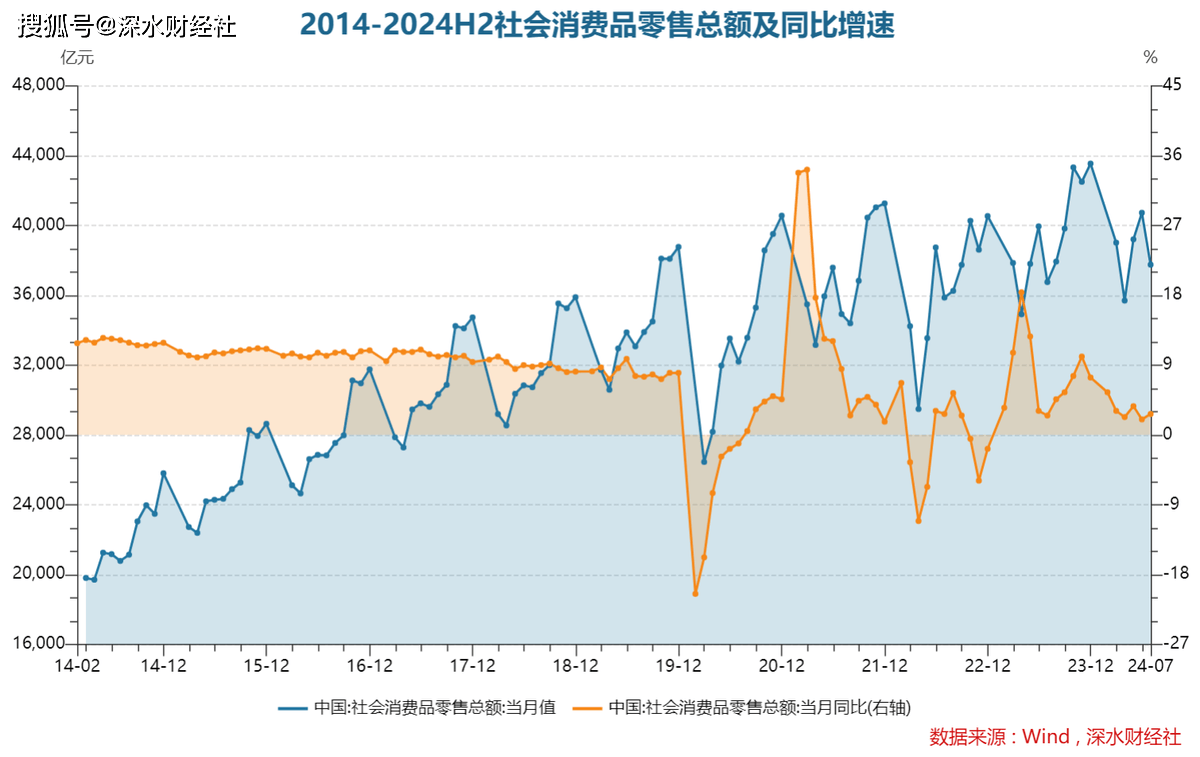

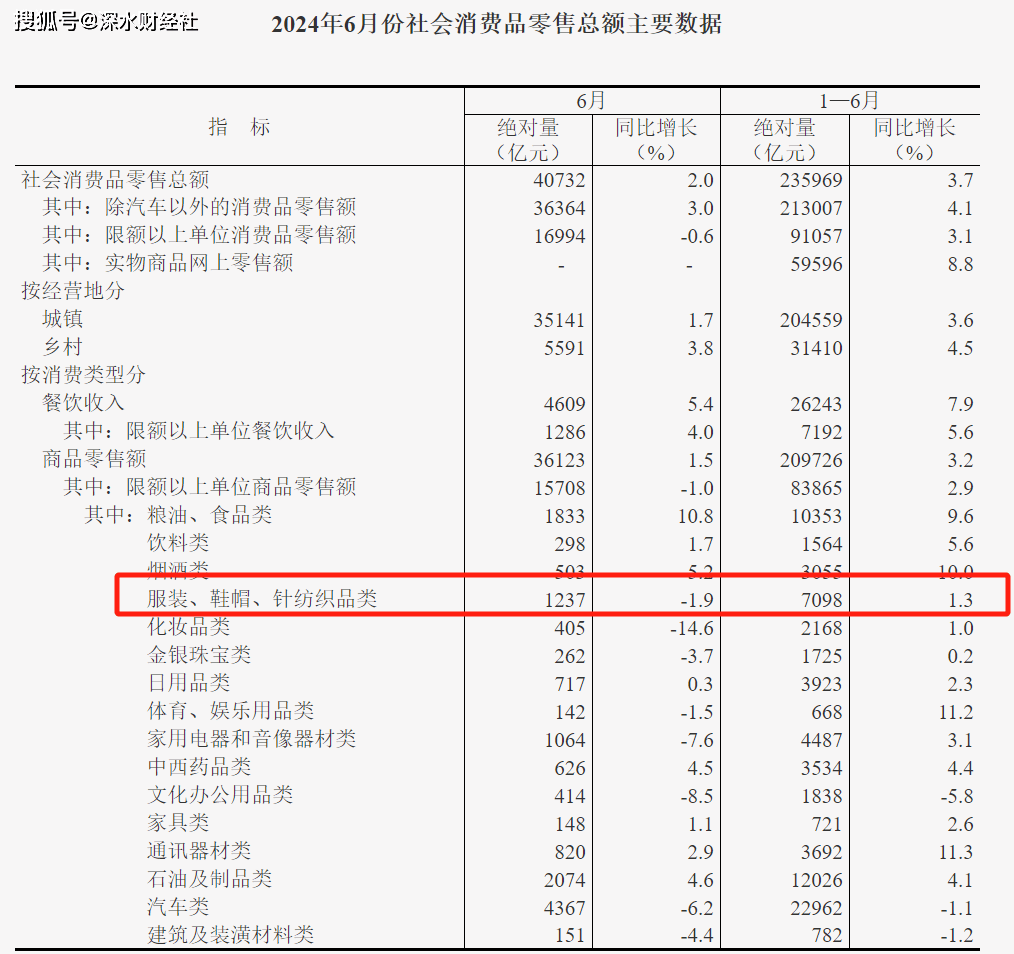

从大环境看,国家统计局数据显示,今年上半年国内社会消费品零售总额同比增速只有3.7%。从细分类别来看,粮油食品、烟酒饮料、通信器材等消费品涨势良好,但纺织制品、化妆品、珠宝等非必需品滑坡明显,服装鞋帽针织类商品零售额同比增速只有1.3%。

所以今年的零售企业压力都挺大的,整个消费环境不再像以前,可选消费增速下滑严重,而所有零售企业都开始下沉,不是渠道的下沉,价格也在下沉,都在走性价比路线。

海澜之家产品属于中端职场男装,消费频率本身不太高,可能与就业率、公务活动频率、商务社交等职业活动关联度较高。

02 净利润率稳定,毛利率略有提升

在盈利能力方面,海澜之家的净利润率虽然有所下降,但仍保持在较高水平。报告期内,公司净利润率为14.38%,较去年同期略有下降,但仍高于行业平均水平。这主要得益于公司持续优化产品结构、提升品牌影响力以及加强成本控制等措施。

同时,公司的毛利率与去年同期相比保持稳定并略有提升,达到45.21%,较去年同期增加0.1个百分点,实现四年连续上涨。

海澜之家在供应链管理、成本控制及产品设计等方面较为领先,近年来,公司对全流程信息化进行了综合重构升级优化,数字化跟踪管理线上、线下销售数据,以信息技术赋能设计研发、供应链管理、终端运营等业务全流程,实现各部门快速协同,打造高效的业务运营体系,为未来发展和综合能力竞争提供技术支撑。

03 门店数量恢复增长

在经营质量方面,海澜之家通过多品牌运营策略和全渠道布局,保持了相对稳定的市场地位。

报告期内,公司继续坚持“平台+品牌”的经营模式,通过打造产业链战略联盟和构筑优质的营销网络,实现了资源的优化配置和较高的投入产出比。

在线下渠道方面,海澜之家在国内市场保持了线下门店总数的稳定,期末门店总数达6957家,较2023年末净新增80家,其中直营门店1773家,占公司门店总数的比例为25.49%。相比2023年大量关店,今年公司门店数量开始恢复增长,意味着公司对渠道梳理完成后,重新进入扩张布局。

在海外市场,公司积极推动品牌“出海”,上半年成功进驻马尔代夫、肯尼亚等市场,期末门店数为68家,海外地区实现主营业务收入1.61亿元,较上年同期增长25.44%。

在线上渠道方面,公司持续深耕全渠道平台,加大短视频创新投入及与达人直播合作,实现了线上销售的快速增长。

此外,公司还加大了研发投入,研发费用达到1.1亿元,同比增长7.51%。通过深入与行业科研机构和高等学府合作,共同开展具有前瞻性的服饰研究。

04 上半年现金流大幅下滑

在偿债能力方面,海澜之家的财务结构保持稳健。

报告期末,公司的总资产为323.84亿元,较上年度末减少3.94%;归属于上市公司股东的净资产为175.78亿元,较上年度末增长9.52%。资产负债率为44.97%,较上季度增加2.53个百分点,但较去年同季度减少8.45个百分点。这表明公司在保持业务增长的同时,也注重优化财务结构,降低财务风险。

此外,公司的有息负债大幅下降,从上年度的36.35亿元减少至8.05亿元,同比下降77.86%。这有助于降低公司的财务成本,提高盈利能力。同时,公司货币资金充足,达到92.29亿元,为公司的日常运营和项目投资提供了有力保障。

然而,值得注意的是,公司今年上半年各项现金流净额都出现大幅下滑,其中经营活动产生的现金流量净额同比下降27.84%,至19.97亿元,这可能对公司未来的资金运作和项目投资产生一定影响。

投资活动现金流净额净流出13.61亿,比去年同期多流出了近10个亿,说明公司今年资本开支较多,公司在今年上半年以8800万元收购上海海新体育发展集团持有的斯搏兹品牌管理(上海)有限公司11%的股权。

上半年公司筹资活动现金流净额净流出更是高达30.37亿,也比去年去年同期增加了约10个亿。从上半年资产负债率、财务费用、合同负债大幅下滑推测可能是各类债务或借款归还较多所致。

展望未来,海澜之家面临着诸多挑战与机遇。一方面,纺织服装、服饰业市场竞争激烈,消费者需求日益多元化、个性化,对公司的产品创新、品牌建设和渠道拓展提出了更高要求。另一方面,随着数字化转型的加速推进,公司有望通过大数据、人工智能等先进技术提升运营效率、优化客户体验、拓展新的增长点。

海澜之家在2024年上半年实现了营收的稳健增长和毛利率的持续提升,但在净利润和经营活动现金流量净额方面仍面临一定压力。未来,公司需继续加强内部管理、优化财务结构。

(全球市值研究机构独家发布,转载引用请注明出处)

京公网安备 11011402013531号

京公网安备 11011402013531号