就算不去麦当劳、星巴克和迪士尼,美国消费者依旧要去沃尔玛。

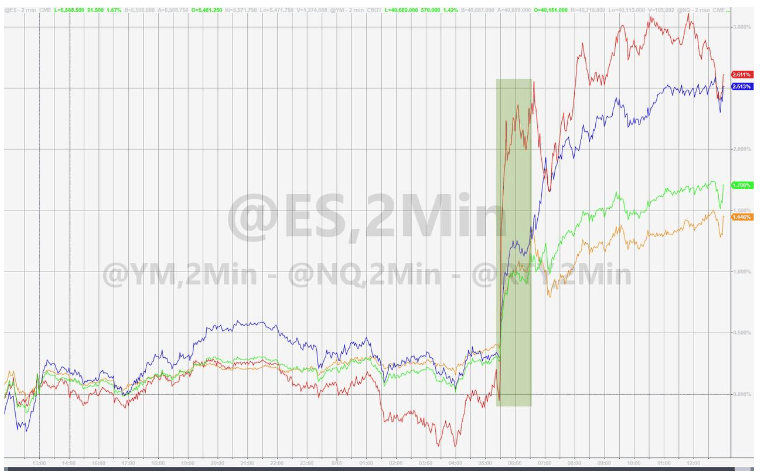

隔夜,美国公布的7月零售销售数据超预期,表明美国消费者在面对高物价时仍具有韧性,让华尔街缓解了对美国衰退的担忧。加上零售巨头沃尔玛盘前公布的二季度业绩超预期,股价大涨6%。

美股三大指数也受零售销售数据提振全线上涨,纳指收涨2.34%,芯片股,AI概念股集体走高。

沃尔玛的“逆势增长”

在包括麦当劳、达美乐、星巴克等多家餐饮消费巨头业绩不佳的背景下,沃尔玛还能走出“独立行情”,令投资者惊喜。二季度营收和盈利双双超预期:

营收:二季度营收同比增长4.8%至1693.4亿美元,超过预期1684.6亿美元。利润:调整后经营利润同比增长7.2%至7.9亿美元,调整后每股收益0.67美元,同比增长9.8%,高于预期的0.65美元。沃尔玛还表示,全球电子商务业务高速增长,并上调了全年盈利指引。

沃尔玛CEO Doug McMillon表示,沃尔玛的杂货销售占其总销售额的一半以上,价格比传统超市低约25%。公司还对7200种精选商品进行了临时降价,不仅门店,连山姆会员店的总体价格较去年同期都略有下降。

我们没有受到消费环境整体疲软的严重影响,各收入层次的消费者都能在我们这里找到合适的消费价值。在经历了近年的物价和利率上涨,以及今年以来的就业市场放缓之后,美国消费者开始寻求性价比更高的消费。尽管美国通胀率已降至三年以来的最低水平,但美国人在购买食品杂货、住房和许多商品时仍要支付比以往更高的价格。

沃尔玛凭借低价战略也因此尝到了甜头。

当美国消费者减少去迪士尼乐园,并对星巴克6美元的冰咖啡、麦当劳15 美元的巨无霸餐嗤之以鼻时,他们却依旧在沃尔玛购买食品杂货、家庭必需品和其他产品,因为他们觉得物有所值。

近年来,沃尔玛投资数十亿美元改造门店,建立强大的在线业务,利用其巨大的规模和广告等高利润业务的利润来支持价格战,希望与亚马逊一较高下。

虽然中低收入购物者历来是沃尔玛核心顾客群,但沃尔玛最近也在吸引年收入超过 10 万美元的顾客,并扩大了市场份额。沃尔玛表示,上一季度它继续扩大了在高收入家庭中的市场份额。

DA Davidson 的分析师Michael Baker表示,现在大家购物的地方只有亚马逊、沃尔玛和好市多。

沃尔玛在消费价值方面做得很好,价值变得更加重要。从结构上看,他们已经做好了充分的准备。虽然这次美国零售销售数据向好,但高盛依旧提醒投资者要谨慎对待数据的变化。

高盛分析师Chris Hussey指出,自2020年的疫情后,调查数据开始变得不像以前那么可靠,现在投资者依然关注零售销售的“超预期”表现,强化了经济“软着陆”的叙事,尽管实际情况并不乐观。

沃尔玛的超预期业绩被看作是消费者状况良好的信号,但实际上消费者是因为在经济压力下减少开支,而选择了更实惠的沃尔玛。因此沃尔玛超预期的业绩可能并没有市场预期的那么好。(华尔街见闻)

京公网安备 11011402013531号

京公网安备 11011402013531号