8月16月,江苏先锋精密科技股份有限公司(下称“先锋精科”)将科创板IPO上会,公开发行不超过5059.5万股。公司此次欲募集5.87亿元分别用于靖江精密装配零部件制造基地扩容升级项目、无锡先研设备模组生产与装配基地项目、无锡先研精密制造技术研发中心项目、补充流动资金项目。

注意到,2021年-2023年先锋精科持续增收降利,且每年至少有7成的收入是来自前五大客户。在利润下滑的背景下,先锋精科依旧冲刺IPO的勇气或来源于2024年暴增的业绩。2024年1-6月,公司的营业收入和净利润分别同比增长了147.04%、314.23%。

员工方面,先锋精科有8成员工的学历在专科及以下,并且研发人员的组成方面疑点重重,疑是存在生产人员转岗研发人员的情形。

大客户依赖症严重

先锋精科是一家半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造商。

2021年-2023年,先锋精科分别实现营业收入42364.79万元、46971.82万元、55771.69万元,净利润分别为10518.74万元、10479.03万元、8027.5万元,可以看出公司的营收在增长,净利润却在持续下滑。

注意到,先锋精科之所以能实现上述的业绩主要是依赖前五大客户。2021年-2023年,先锋精科向前五大客户产生的销售收入分别为35318.92万元、38471.38万元、42087万元,分别占当期营业收入83.37%、81.9%、75.46%。

在先锋精科的前五大客户中,北方华创、中微公司、中芯国际引起了的格外关注。从上述数据看,这3家公司长期霸占着先锋精科的前三大客户,特别是北方华创、中微公司始终位列先锋精科的前两大客户。

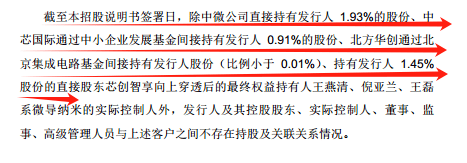

2021年12月,中小企业发展基金、北京集成电路基金、中微公司均先后以股权转让以及增资的方式入股先锋精科。截至招股说明书签署日,中小企业发展基金、北京集成电路基金、中微公司分别持有先锋精科3.86%、1.72%、1.93%的股权。

需要指出的是,中芯国际通过中小企业发展基金间接持有发行人0.91%的股份、北方华创通过北京集成电路基金间接持有发行人股份(比例小于0.01%)。也就是说,先锋精科前两大客户均是公司的股东。

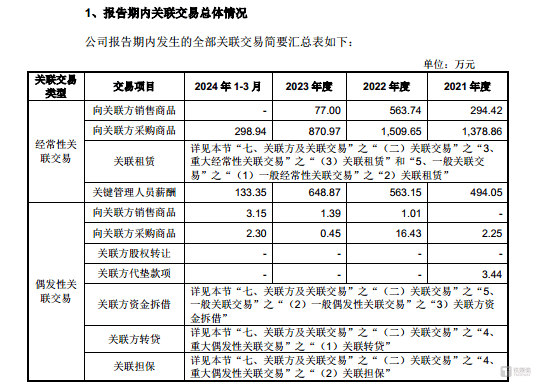

令人不解的是,先锋精科在申报稿中披露公司经常性关联交易的情况如下:

这也意味着,先锋精科并未将公司与北方华创、中微公司、中芯国际列入为关联交易。那么,先锋精科与这3家公司之间的交易到底是否是关联交易?

业绩暴增背后经营性现金流问题凸显

步入2024年以来,在IPO市场出现了大量企业撤回IPO申请的情形,其中不乏一些企业因自身业绩变脸,而主动撤销了IPO申请的情形。

从上文可知,2021年-2023年,先锋精科的净利润是一直在下滑。而先锋精科还有底气冲刺IPO或源于2024年的业绩。招股说明书显示,2024年1-6月,先锋精科的营业收入为54760.68万元,同比增长147.04%,净利润为11224.24万元,同比增长314.23%,营收、净利润均暴增。特别是净利润,公司2024年上半年实现的净利润已远超2021年-2023年任何一年实现的净利润。

对此,先锋精科在申报稿中自述,自2023年下半年起,随着下游半导体设备市场重新步入上行周期及国产化进程持续推进影响,2024年上半年,公司营业收入和净利润水平大幅增长。

值得一提的是,2024年上半年,虽然先锋精科的业绩较为亮眼,但经营性现金却惨不忍睹。2024年上半年,先锋精科经营活动产生的现金流量净额为-5610.8万元,同比下滑211.57%,特别要说明的是,2021年-2023年,先锋精科经营活动产生的现金流量净额分别为1246.17万元、5430.41万元、13607.4万元,也就是说,2024年上半年,先锋精科的经营性现金或许是首次净流出。

结合先锋精科2024年上半年的业绩和经营性现金,这就不禁令人疑惑,先锋精科是否放宽了相关信用政策从而冲刺业绩?

8成员工学历专科及以下,研发人员组成成疑

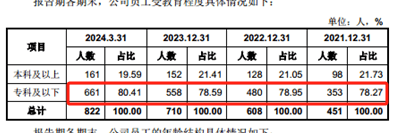

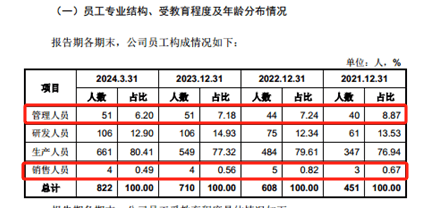

从员工上看,截至2021年末、2022年末、2023年末、2024年3月末,先锋精科的员工数量分别为451人、608人、710人、822人,其中学历在专科及以上的员工数量分别为353人、480人、558人、661人,占比分别为78.27%、78.95%、78.59%、80.41%。

也就是说,先锋精科上述的业绩主要是依赖近8成学历在专科及以下的员工所实现。

在先锋精科的员工中,研发人员格外引人瞩目。

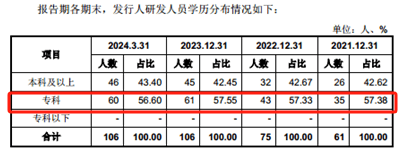

上述时间段内,先锋精科的研发人员数量分别为61人、75人、106人、106人,其中学历在专科的人员数量分别为35人、43人、61人、60人,占比分别为57.38%、57.33%、57.55%、56.6%。

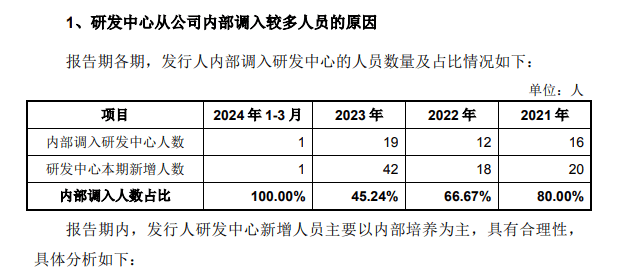

需要指出的是,先锋精科存在员工内部调入研发中心的情况。2021年-2023年和2024年1-3月(下称“报告期”),先锋精科内部调入研发中心的人数分别为16人、12人、19人、1人,分别占当期新增研发人员的80%、66.67%、45.24%、100%,占新增的研发人员大多数。

查询发现,先锋精科的员工架构主要分为管理人员、研发人员、生产人员、销售人员,具体情况如下:

不难发现,先锋精科的管理人员数量长期保持在40-50多人,销售人员也一直保持在个位数。按照公司披露的专业结构划分,先锋精科内部人员调到研发中心的极有可能是生产人员。这不禁让外界生疑,先锋精科的科研能力是否可靠?

此外,截至2024年3月末,先锋精科还有7名研发人员的专业背景包括建筑工程、车辆工程、经济学等,而这也与先锋精科的业务毫不相关。

对此,上交所要求先锋精科说明研发中心从公司内部调入较多人员的原因,其他专业人员的具体情况,请发行人逐条对照说明研发相关内控及会计处理是否符合相关规定。

更为令人不解的是,在如此科研能力的背景之下,先锋精科还拥有着极高的毛利率。报告期内,先锋精科的毛利率分别为38.3%、39.17%、29.93%、36.56%,同行业可比公司平均值分别为31.48%、31.89%、27.88%、30.91%。(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号