文 | 新餐考,作者 | 明华锋,编辑 | 陈尘

上市后的茶百道发出了第一份“盈利警告”,引起了市场的又一轮热议。

近期,茶百道发布公告,预期2024年上半年,经调整净利润为3.8亿到4.1亿元之间。这一数据,相较于2023年上半年的5.98亿,最高下降了超36%。

根据另一种财务计算方法,茶百道2024年上半年净利润为2.2亿到2.5亿之间,与2023年上半年净利润5.95亿相比,最高下降了约63%。

因此一些媒体又开始了新一轮唱衰茶百道,大有“茶百道不行了”的意味。

实际上,作为中国新茶饮第二股,于今年4月份在港股上市的茶百道,无论是门店数量还是盈利能力均居于行业前列,甚至可以说“名列三甲”。

尤其是行业内卷、消费不振的环境下,很多上市餐饮企业都处于亏损状态,茶百道却悄悄地半年挣了4个亿。

茶百道的盈利与股市的萎靡,形成了两种截然相反的气象。那么,茶百道究竟为何被唱衰,又是如何实现盈利的呢?

2024现制茶饮行业最靓的仔

毫无疑问,目前为止,茶百道都是今年整个新茶饮行业最靓的仔。

2024年伊始,在蜜雪冰城、古茗、沪上阿姨纷纷冲刺IPO时,谁也没有想到茶百道捷足先登,于4月份成功登陆港股,成为继奈雪的茶之后的新茶饮第二股,也成为茶饮行业的现象级事件,在互联网疯狂刷屏。

创立于2008年的茶百道,经过10年发展,到2017年,其门店数量刚刚突破180家。

自2018年起,茶百道以加盟模式迅速扩张,门店数量激增至行业前列。2021年底达到5070家,两年后的2023年底,又扩张至7795家。

根据相关平台数据,目前茶百道全国门店已超8500家,仅次于蜜雪冰城与古茗。

当餐饮行业进入万店连锁时代,茶百道正在迈向“万店连锁”俱乐部。

门店数量的激增,带来了营收的增长。在上市之前,茶百道已经实现连续多年盈利。

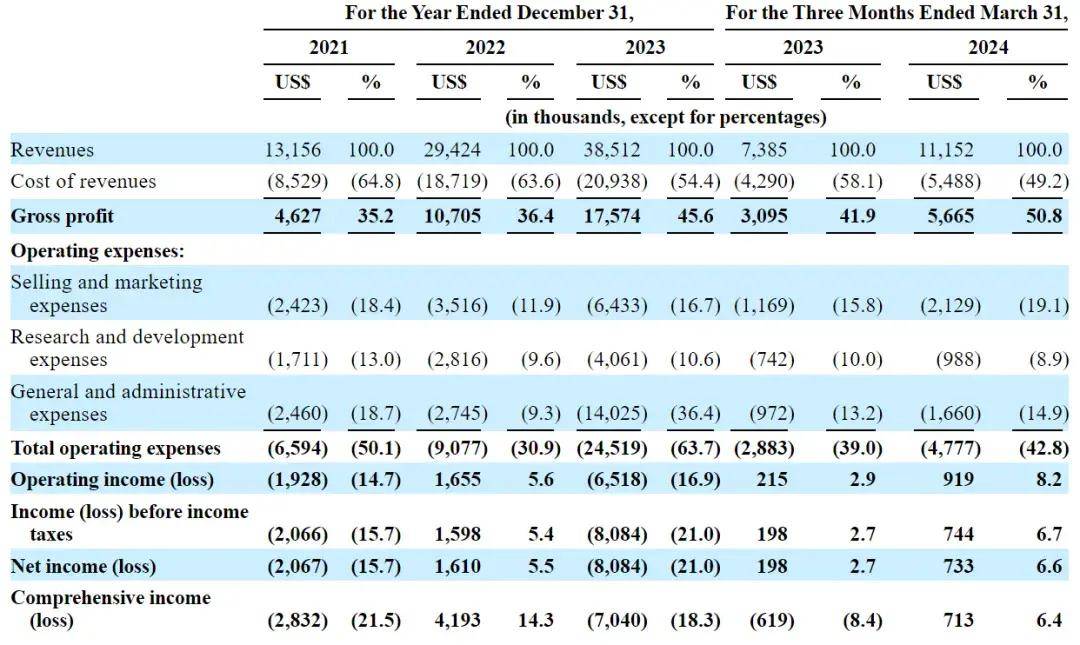

2021年到2023年,茶百道分别实现销售收入36.44亿元、42.32亿元和57.04亿元,对应经调整净利润分别为9.0亿、9.7亿和12.6亿元。

可以看到,茶百道的净利润逐年攀升,三年时间挣了约30亿,净利润年复合增长率为18.2%。

其中2023年,茶百道超过10亿的净利润与古茗相当,仅次于蜜雪冰城,远在茶颜悦色、霸王茶姬、沪上阿姨等诸多茶饮品牌之上。

根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%,仅仅居于古茗与蜜雪冰城之后,几乎成了三足鼎立之势。

从整个中国现制茶饮的市场格局来看,蜜雪冰城一骑绝尘。除了古茗,无论是门店数量,还是营收与利润,茶百道都居于前列,再有“上市公司”光环加持,茶百道风头无两。

一再被唱衰的茶百道

越是风头正劲,越是容易遭受非议。自从茶百道上市之后,就屡屡被唱衰。

今年4月,茶百道成功登陆港股,成了2024年度港股最大IPO,市场估值一度高达259亿港元。

IPO首日股价发行价定为每股17.5港元,但上市首日股价迅速下跌,收盘为12.8港元/股,较发行价下跌了26.86%,市值蒸发近70亿港元,盘中一度重挫超38%。

当时的茶百道被大肆唱衰,几乎都一致认为资本市场不看好茶百道。

随着茶百道发布“利润预警”公告,尤其是当大家看到这两个数据——经调整净利润将较去年同期下降不超过36%,净利润较去年同期下降不超过63%,互联网上又开启了新一轮对茶百道的唱衰。

比如《茶百道发盈利预警,净利或下降超60%》《茶百道股价大跌再创新低》《茶百道拉响业绩警报》等等。

如果单纯从股市上来看,各大媒体报道并非空穴来风。茶百道披露此盈利预警后,8月12日,股价收盘跌逾15%,降至6港元/股,只有发行价的近三分之一,再创历史新低。

由于最近的几个公告,茶百道的股价开始了轮番下跌。

早在7月29日,茶百道发表声明,拟撤销2023年年度派息。声明一发布,股价一度跌近9%,收盘下跌超5%。随后,茶百道的股价连续多日下跌。

此前,茶百道已经宣告将向全体股东派发2023年年度股息,每股派发股息人民币0.28元,而且确定了股息的派发时间为2024年8月1日。

不过在即将要派发股息的前夕,茶百道又突发公告,表示考虑外部环境变化,决定撤销此前决定,调整派息方案。

截至8月13日,茶百道市值不到86亿港元,从上市的230亿跌落到如今的不足100亿,从资本市场的表现来看,茶百道确实不容乐观。

除了行业内卷与消费不振之外,其重要的原因之一被认为是茶百道没有护城河,其营收的95%靠供应链,但是其供应链靠采购。

在茶饮行业,像蜜雪冰城、喜茶等头部品牌,早就建造生产基地,将供应链控制在自己手中,茶百道还在依赖供应商。

根据茶百道在招股书中的披露,共有333名供应商与124名备选供应商。也就是说,茶百道要从供应商那里采购乳制品、茶叶、糖,鲜果、果汁等各种原材料,再转手卖给加盟商,从而赚取差价。

当然,茶百道也认识到了供应链的重要性,在招股书里明确提到要把上市募资的51%用来强化供应链和提高运营能力。

4个亿的“凡尔赛”

如果单纯从盈利的涨幅来看,茶百道似乎有点前途堪忧,如果放眼整个茶饮行业,甚至放眼整个餐饮行业,这份预告却显得弥足珍贵。

要知道此次发布的这份公告表明,2024年上半年调整净利润约为3.8亿元至4.1亿元。虽然与2023年同期的5.9亿相比,盈利是变少了,但仍然在盈利,而且半年的盈利高达4亿左右。

相对于其它餐饮上市公司,茶百道反倒显得有点“凡尔赛”,因为在餐饮行业不断内卷的背景下,餐饮上市公司的财务状况均不容乐观。

据了解,作为新茶饮第一股,奈雪的茶预计2024年上半年营收介于24亿至27亿元,但是经调整净亏损为4.2亿至4.9亿元。

作为早期的餐饮上市企业,今年1月至6月,全聚德实现营业总收入6.87亿元,同比增长2.85%,归属于上市公司股东的净利润2934万元,同比增长5.10%。在2023年,全聚德才结束了连续三年的亏损。

西安烤鸭店的母公司西安饮食发布2024年上半年业绩预告,预计上半年净亏损6500万元至5450万元,亏损幅度同比增加。

茶百道之所以盈利减少,品牌方解释,除了外部环境因素,一是公司加大了对加盟商的政策支持,二是加大了向加盟商出售货品及设备的优惠力度,三是增加了整体市场投入费用。

茶百道作为一个加盟连锁品牌,旗下门店以加盟为主,主要营收不是来源于终端消费者,而是来源于加盟商。截至2023年底,茶百道的加盟店达到7795家,占门店总数超过99%,直营门店数量仅为6家。

招股书显示,2023年度,茶百道有95%的营收来源于向加盟商销售的货品及设备,有4%的收入来源于特许权使用费用及加盟费收入。

显然,如果不考虑其他因素,只要加盟商越多,物料与设备就卖得越多,加盟收入也挣得越多。

根据茶百道的官网显示,茶百道的加盟启动费在30万左右,对于很多人来说,30万是一笔不小的数目。

今年年初,为了吸引更多加盟商加盟,茶百道更新了2024年加盟优惠政策,为助力加盟商降低开店成本,采取了一系列措施。

比如在签约环节,新加盟商新签1间门店,减免4万元;新签2间门店,合计减免18万元。老加盟商新签一间门店,可享受减免9万元/间的政策。

茶百道还推出了“物料返点政策”“高租金返点政策”等优惠活动。比如新加盟商新签门店3间以上和老加盟商新签门店2间以上的,可申请物料年度进货总额的2%到5%的返点。

在租金方面,一线城市、新一线城市和二线城市租金分别达到60万、42万、30万的,均可申请3%的物料返点。

此外,关于门店的设备,茶百道自今年2月19日起,供货价格平均下调13%到15%,单店整体设备费用预估下调约2万元。

总之,就是通过各种方式鼓励新加盟商开店、鼓励老加盟商多开店。

数据表明,目前茶百道全国门店已超8500家,四个月内新增近500家,茶百道对加盟商的支持效果十分显著。

从短期来看,对加盟商的支持虽会对短期利润造成一定冲击,但从长远来看,逮住了羊就不怕薅不下羊毛,茶百道有望借此带来更加稳固的市场地位和持续的盈利能力。

![]()

京公网安备 11011402013531号

京公网安备 11011402013531号