钛媒体注:本文来源于微信公众号巴伦中文(ID:barronschina),编辑 | 郭力群,钛媒体经授权发布。

上周市场的剧烈波动为投资者敲响了警钟,投资者的自满情绪遭到了沉重打击。从8月2日公布的7月美国就业数据和其他数据可以看出,美国经济在经历了一段强劲增长的时期后终于开始走软。日元的升值触发了过去几年给许多股票、货币和其他资产带来提振的“套利交易”的平仓。

此外,持怀疑态度的人开始质疑今年涨势最猛的几家科技公司所说的人工智能前景能否成为现实,美国总统大选和全球动荡加剧可能会引发更多的担忧。

虽然上周晚些时候美国股市接近收复了上周一的所有失地,但动荡是否已经结束还很难说,因此,现在到了加强防御和分散投资的时候,投资者应该开始考虑股市上估值没那么高的股票,而不是科技股“七巨头”和其他估值非常高的股票。

Alpha Cubed Investments首席执行官兼首席技术分析师托德·沃尔什(Todd Walsh)指出,过去一周股市的走势是一场“正常化的完美风暴”,这场风暴提醒投资者,美国经济必然会放缓。沃尔什不建议将投资组合集中在少数几只股票上,他说:“投资者一直只盯着科技股和人工智能,这是一种目光短浅的行为。”

Miramar Capital联合创始人兼高级投资组合经理马克斯·沃瑟曼(Max Wasserman)说:“投资者应该往后退一步,确保自己没有被股市每天的波动牵着走。”

现在,摆在投资者面前的核心问题是:你是在寻找交易机会,还是在做投资?

8月迄今为止,大量机会摆在了寻找交易机会的人的面前。8月1日公布的7月ISM制造业指数为46.8,说明美国制造业急剧收缩,同一天公布的每周申请失业救济人数意外增加。数据公布后,道琼斯工业平均指数暴跌近500点,债券收益率大幅下降。

“忧郁星期一”

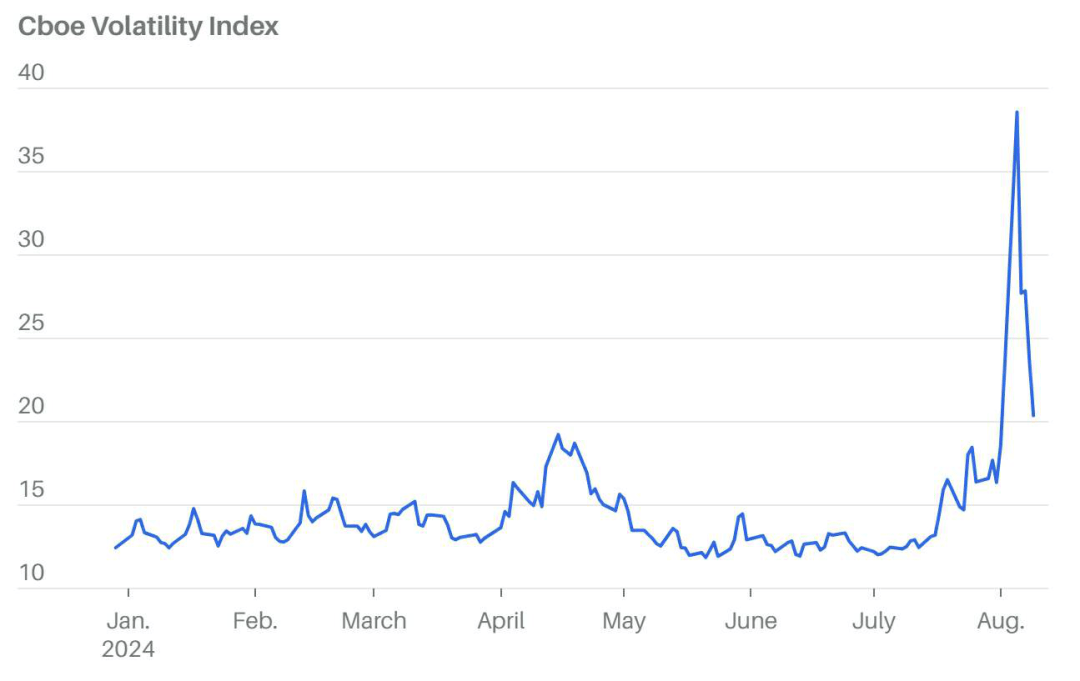

美股在8月5日大幅下挫后回升,今年目前为止仍累计上涨,但投资者不应自满。

来源:彭博

8月2日公布的数据显示,7月美国非农就业人数仅增加了11.4万,远低于预期,经济前景变得更加暗淡。在一些经济学家和投资者开始呼吁美联储采取紧急降息措施之际,道指再次暴跌,当日下跌了600点,市场普遍预计美联储将在9月会议上降息。

上周一开盘时,投资者正在消化巴菲特旗下的伯克希尔-哈撒韦(Berkshire Hathaway)抛售苹果(AAPL)大量股票的消息,苹果是伯克希尔的第一大重仓股,也是“七巨头”之一。日本方面,在日本央行加息后,日本基准股指直线下跌,与此同时,通过借入便宜日元买入美国科技股、其他国家货币、或者比特币和黄金的投资者纷纷平仓。

按上周一触及的低点计算,道指在短短三个交易日里下跌了2300多点,标普500指数下跌了6%,纳斯达克综合指数从近期创下的高点回落了10%以上,跌入回调区域,7月份受益于“大轮动”的小盘股也出现了下跌。

恐慌情绪显而易见:衡量市场波动性的VIX恐慌指数迅速飙升至超过65的峰值,10年期美国国债收益率从4.1%左右降至3.67%,就连在不确定时期通常会上涨的黄金也在8月5日下跌了约1%,加密货币遭遇重创,比特币下跌了8%。

随后,市场情绪在非常短的时间内发生了变化。上周二美国股市反弹,在经历了第二天的震荡走势后上周四再次大幅上涨,因数据显示首次申请失业救济人数减少,表明就业市场和经济可能并没有失去太多动力。到了上周末,债券收益率回到了接近4%的水平,VIX恐慌指数也回落到了略高于20的水平。

是有什么东西变了吗?这个问题既可以用“不是”来回答,也可以用“是”来回答。长期投资者不应该被一天的暴跌或市场动荡吓倒,今年迄今为止,标普500指数和纳指仍涨超11%,最近公布的数据证实了某些已经存在的趋势,尤其是劳动力市场正在降温,以及投资者正在从最贵的科技股转向能源、金融、工业等周期性更强的板块以及公用事业股和消费必需品股等高股息股。这一趋势可能会加速,投资者应该欢迎它,而不是害怕它。

剧烈波动

上周一VIX恐慌指数飙升至2020年新冠疫情开始时的水平,随后以和股市恢复上涨相同的速度回落。

来源:彭博

然而,各种资产价格的剧烈波动表明,未来可能会出现一些范围更广的变化以及市场的脆弱性,投资者之前可能忽视了这种脆弱性,而是将人工智能相关的股票推高至几乎没有犯错余地的水平。

GW&K Investment Management全球策略师比尔·斯特林(Bill Sterling)说:“投资者要了解历史。对于长期投资组合来说,一味追逐赢家并不是一个好策略,不要忽视其他机会,如果想在大型科技股之外做分散投资,可以看看能源、工业和金融。”

D.A. Davidson研究主管詹姆斯·拉根(James Ragan)认为,投资者也可以对科技股做一些获利了结,他说:“调整你的投资组合,削减一些重仓股,增持一些跑输的股票。”

Alpha Cubed Investments的沃尔什预计,价值股——尤其被他称为标普500指数中“被遗忘的493”只股票中的派息股——将会大放异彩。Fiducient Advisors执行合伙人兼首席投资官布拉德·朗(Brad Long)指出,高收益公用事业股和“七巨头”形成了鲜明对比。

科技股的估值也许不像20世纪90年代末和21世纪初、甚至今年早些时候那样充满了泡沫,但这些超大盘股非常贵,和“七巨头”相关的ETF——Roundhill Magnificent Seven (MAGS)的市盈率约为32倍。

当科技公司以外的公司没有太多增长时,这样的估值溢价也许说得通,然而,预计等权重标普500指数今年盈利将增长5%以上,2025年将增长14%,相比之下,2023年的增幅仅为1%。按2024年预期盈利计算,等权重标普500指数的市盈率为18倍,而按市值分配权重的标普500指数的市盈率为22倍。

American Century Investments高级投资总监迈克·罗德(Mike Rode)说:“盈利增长的范围将扩大到股市上的其他股票,资金将从大盘成长股中流出,重新被配置到其他表现没那么好的领域。”

中小盘股的估值也变得更有吸引力。标普小盘600指数(S&P SmallCap 600)和标普中盘400指数(S&P MidCap 400)按2024年预期盈利计算市盈率均仅为16倍,当美联储降息时,这些市值较小的股票有望大幅上涨。

Yardeni Research总裁埃德·亚德尼(Ed Yardeni)说:“通胀压力减弱为降息提供了理由,相比大盘股,降息给中小盘股带来的利好更大,因为许多中小盘的债务都使用的是浮动利率。”

8月市场出现的动荡也为投资者带来了更好的买入微软(MSFT)和英伟达(NVDA)等“七巨头”中一些股票的机会,如果市场继续大幅波动(很有这个可能),未来可能还会出现更多的买入机会。Osaic首席市场策略师菲尔·布兰卡托(Phil Blancato)说:“由于季节性原因,8月和9月美国股市的表现通常比较疲软,市况有变得更糟的可能性,但当你看到好公司的股票被抛售时,一定要抓住机会。”

月初的剧烈波动过后,目前美国股市的波动已经变得更加温和,不过,投资者不应该把这轮波动抛在脑后,而应该对股债市对未来宏观经济和市场可能出现的变化的看法、以及潜伏着的危险和机遇保持警醒。

京公网安备 11011402013531号

京公网安备 11011402013531号