未来15年,是决定全球经济新秩序的关键窗口期。

麦肯锡全球研究院(McKinsey Global Institute)识别出18个主导未来增长的“竞技场”(Arena),它们不仅具有高增长潜力,还呈现出高活力的竞争格局,预计将贡献29万亿至48万亿美元收入,占全球GDP增量的1/3。

这些领域将引领技术革新、资本流动与产业迁移,不只是风口,更是系统性重构的主战场。

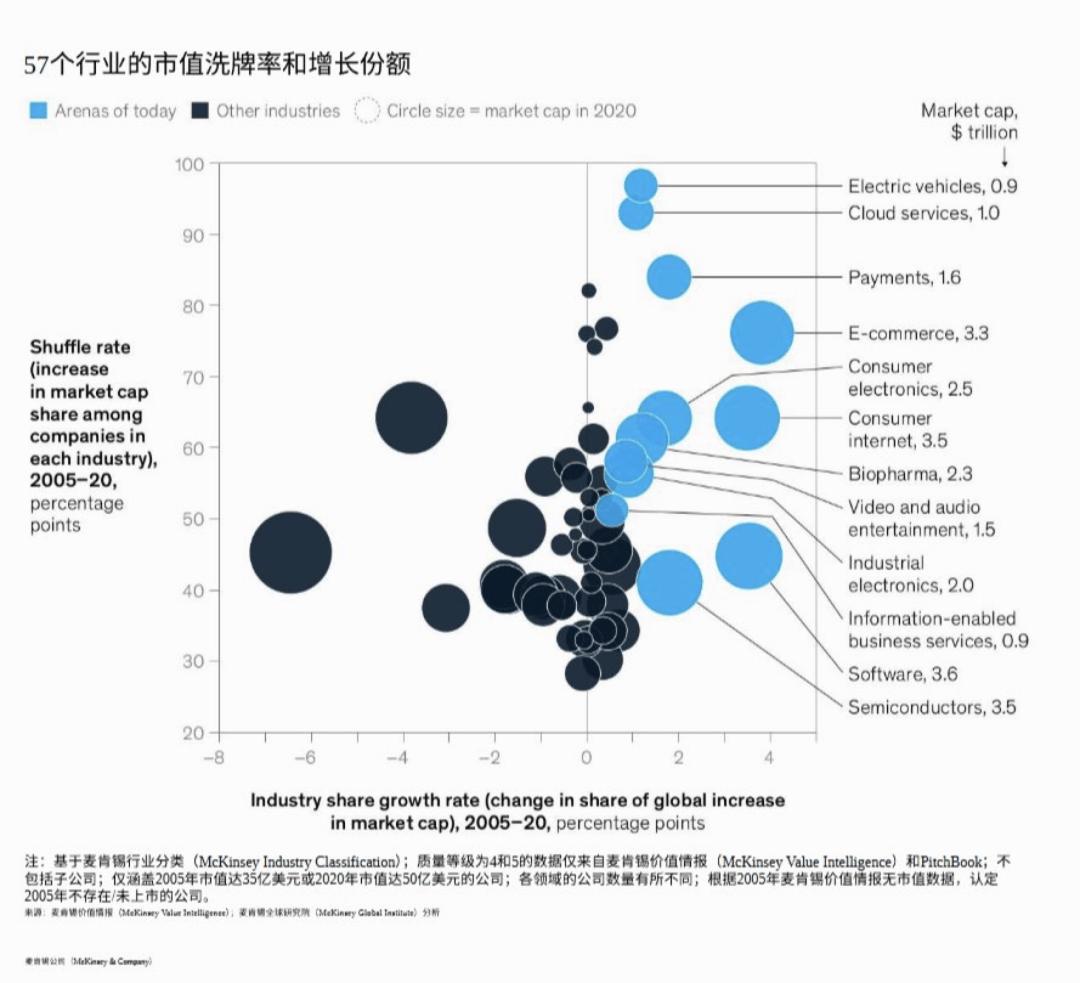

在其最新发布的《The Next Big Arenas of Competition》报告中,麦肯锡全球研究院通过对2005–2020年57个行业的系统回溯与前瞻预测,提出了一个深具洞察力的判断:

未来的增长不是平均发生的,而是高度集中在少数“竞技场”式行业中。

报告发现,过去15年表现最突出的12个领域(如电动车、云服务、生物制药、半导体、支付、视频娱乐等),在2020年已占据全球经济利润的一半,并诞生了大量市值超500亿美元的巨头企业。

所谓“竞技场”(Arena),不仅仅是某个具体行业,而是由技术突破、投资升级与市场扩容三要素共振,所形成的高增长 + 高活力的动态生态系统。

它们共性在于:

行业蛋糕不断做大(高增长),竞争格局持续洗牌(高活力)。

进一步分析发现,这些“超级赛道”的兴起,几乎都起源于三股深层驱动力量:

1.技术与商业模式变革:如云计算、AI、大模型、自动驾驶、模块化建筑,均带来产品形态与服务方式的根本性重构。

2.渐进式投资机会:在这些行业中,投资“内功”——如技术升级、网络效应、数据积累——往往能带来规模性回报与持续领先优势。

3.庞大或正在爆发的市场需求:全球数字化、能源转型、中产消费升级等趋势,持续释放新需求,构筑新蓝海。

当上述三者耦合形成正反馈机制,产业竞争便进入一种“升级式竞争模式”:企业为了不被淘汰,必须不断加码投入;每一次投入,不仅提高自身竞争力,也抬高行业门槛;优胜者赢者通吃,失败者则被迅速淘汰。

这,就是麦肯锡对“竞技场”的核心定义 ——

它是一种飞轮式进化的行业结构模型,是一场“无法原地踏步”的商业马拉松。

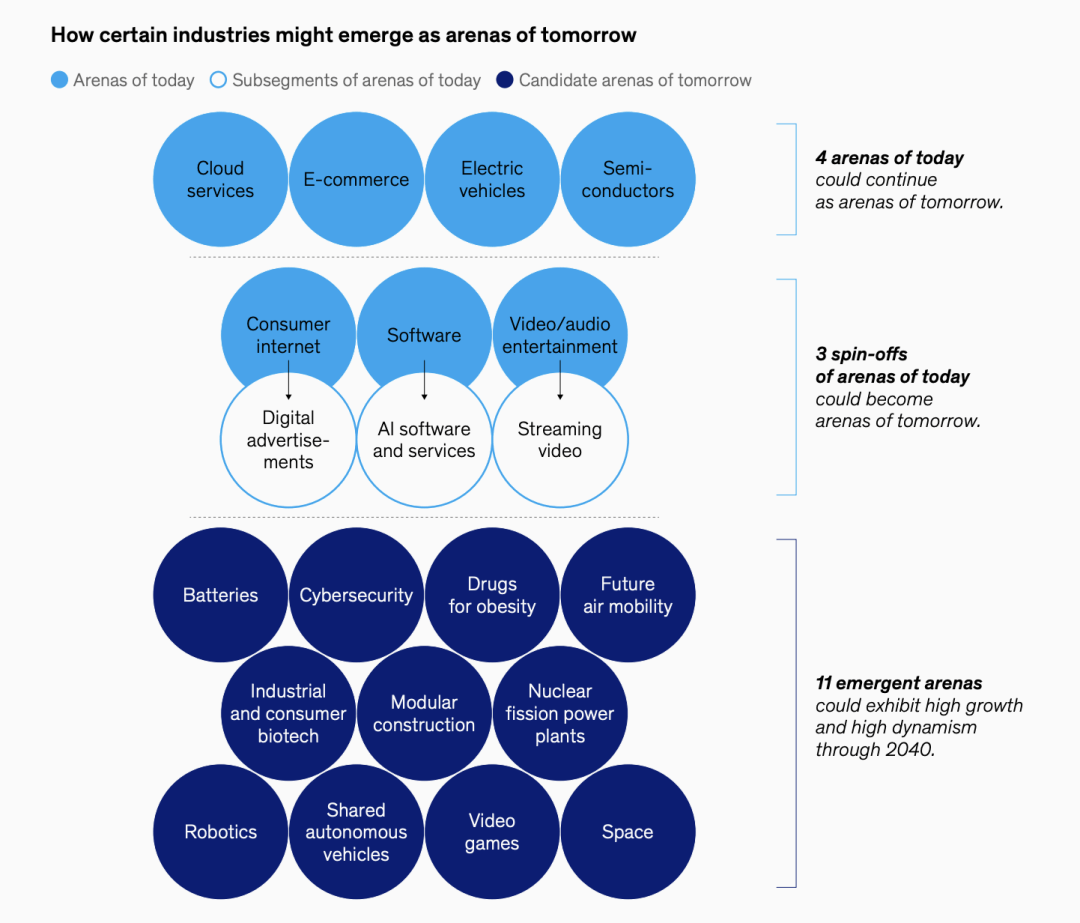

基于这一模型,麦肯锡前瞻性地识别出18个将在未来15年引爆增长与重构的“潜在竞技场”。这些领域,有的是对现有产业的延续与裂变,有的则是全新的前沿市场。

它们正处于技术跃迁、资本拥挤与需求激增的交汇点上,

这18个竞技场分别是:

01

电子商务

E-commerce

预计到2040年,全球电商在零售市场的渗透率将达到27%至38%,相比当前约20%的占比将显著上升。

主要驱动力包括:发展中国家的电商渗透扩张,以及发达国家中新兴品类(如健康护理、珠宝、手工艺等)带来的消费升级。社交电商将成为重要增长点。平台获客与“最后一公里”的物流配送基础设施,也将持续吸引资本注入。

02

电动汽车

Electric Vehicles

预计2040年,电动车将在全球乘用车销量中占据50%以上的市场份额。电池能量密度的突破、智能算法的升级,以及监管与政策导向,共同推动这一领域从“技术验证”进入“规模爆发”。

整车制造商与传统车企均将持续加大研发投入,打造智能化、低碳化出行新范式。

03

云服务

Cloud Services

作为数字基础设施的核心,云服务的需求正在被AI应用和全球企业互联趋势持续放大。2005至2020年,该行业复合增长率达17%。

未来,尽管增速趋缓,但基础设施即服务(IaaS)、平台即服务(PaaS)及垂直行业解决方案仍将释放巨量市场空间。

04

半导体

Semiconductors

半导体是AI、通信、汽车电子、工业自动化等行业的基石。预计未来十多年将保持6%-8%的年复合增长。

随着芯片制程演进、Chiplet架构发展及国产化替代趋势显现,行业在中国将持续获得政策与资本的高度关注。

05

AI软件与服务

AI Software & Services

人工智能正从通用模型走向产业深耕,成为驱动社会效率与创造力提升的核心引擎。企业间正在上演“基础模型军备竞赛”,产品落地与垂直集成能力成为核心竞争点。从办公自动化到医疗影像识别,AI服务正渗透至几乎所有高价值场景。

06

数字广告

Digital Advertising

全球数字广告市场持续扩张,受益于中产阶层上网率提高与平台算法能力增强。平台间为争夺用户注意力展开激烈竞赛,促使内容创意与广告精准投放技术不断演进。消费者隐私保护与广告监管也成为影响生态演化的重要变量。

07

流媒体视频

Streaming Video

视频内容消费正由线性电视转向个性化订阅模式。尽管内容成本与获客成本居高不下,但全球尤其是发展中国家的市场潜力仍大。麦肯锡预测,2040年全球订阅流媒体视频服务的家庭将超过10亿户。

08

共享自动驾驶汽车

Shared Autonomous Vehicles

随着自动驾驶技术逐步成熟,未来共享出行将摆脱“人+车”结构,演进为“系统+服务”主导的新模式。

麦肯锡预计,到2040年,自动驾驶出行可能占据共享出行市场25%-51%的收入。监管、城市交通治理与消费者接受度是关键变量。

09

航天经济

Space Economy

航天正在从政府主导走向商业化时代。可回收火箭技术带来成本断崖式下降,使“太空班车化”成为可能。卫星通信、地球观测、深空探测与太空制造,将成为下一阶段航天产业链的价值主轴。

10

网络安全

Cybersecurity

网络攻击造成的直接和间接损失已达数万亿美元级别。数据泄露、基础设施瘫痪等风险日益严重,企业正将网络安全视为战略性投入领域。

新技术如零信任架构、AI威胁检测等将推动行业快速发展。

11

电池

Batteries

电池技术持续突破,成为能源转型和移动出行的关键支撑。麦肯锡预计,至2040年电动汽车将占据全球电池市场80%以上的份额。

新材料、固态电池、回收循环体系等将成为行业核心创新方向。

12

电子游戏

Video Games

电子游戏已成为主流娱乐方式之一,预计到2030年全球游戏玩家将占总人口的40%。移动端和云游戏降低了设备门槛,推动用户快速增长。3A大作预算已突破2亿美元,产业正走向“内容工业化+社交沉浸”新阶段。

13

机器人

Robotics

AI赋能让机器人从机械执行者转向智能协作者。尤其在人形机器人领域,未来有望实现“通用实体智能”。

随着制造业自动化、服务业辅助、家庭陪伴等场景拓展,机器人正从试验走向实用化拐点。

14

工业与消费生物技术

Industrial & Consumer Biotech

基因编辑、合成生物学等新技术正颠覆农业、食品、材料、医药等传统行业。

人造蛋白、生物可降解材料、功能性消费品将催生全新消费场景与产业链结构。

15

模块化建筑

Modular Construction

预制化+装配式正重构建筑逻辑。尤其在住房供需紧张与绿色低碳趋势推动下,模块化施工将在全球多地快速落地。

其效率提升与成本控制能力,正在吸引开发商与政策方高度关注。

16

核裂变发电

Nuclear Fission Power

小型模块化反应堆(SMR)技术进展,使核能重回全球能源议程。在可再生能源不稳定性的制约下,核裂变提供了“稳定基荷+零碳排放”的双重解决方案。2030年代将是商用落地的关键期。

17

空中交通

Future air mobility

电动垂直起降飞行器(eVTOL)与无人机配送,构成未来低空经济核心图景。

随着电池技术与轻量化材料发展,空中交通将打破城市空间格局,形成“第三维度出行网络”。

18

治疗肥胖及代谢类疾病药物

Drugs for obesity

全球肥胖率飙升已成为系统性公共健康挑战。GLP-1类药物与新代谢调控疗法正快速扩张市场规模。

这一领域结合了医药、消费与生活方式三重驱动,是医疗消费化的重要风口。

回顾麦肯锡的这份重磅报告,我们不难发现一个关键洞察:

决定未来竞争力的,不是行业标签,而是“竞技场结构”。

在这些竞技场中,技术、资本与需求共同构成一个飞轮系统,驱动企业不断进化。在这个系统里,唯有不断升级,才能避免被淘汰。风口不是自然发生,而是结构推动的结果。

对于企业家来说,真正的挑战不是“找风口”,而是“进入对的竞技场,并构建自己的复利机制”;对于投资者而言,决策逻辑应从“选公司”转向“下注赛道结构”;对于政策制定者、园区构建者,如何营造出一个可以孵化未来竞技场的生态土壤,正在成为比招商更具长远价值的战略任务。

更进一步地,对于城市/片区而言,

该如何用这18个竞技场为镜,重新识别自身的优势、缺口与跃升路径?

哪些领域是它的“深水区”?哪些又可能是下一轮的“突破点”?

京公网安备 11011402013531号

京公网安备 11011402013531号