出品 丨 搜狐汽车·

作者 丨 胡耀丹

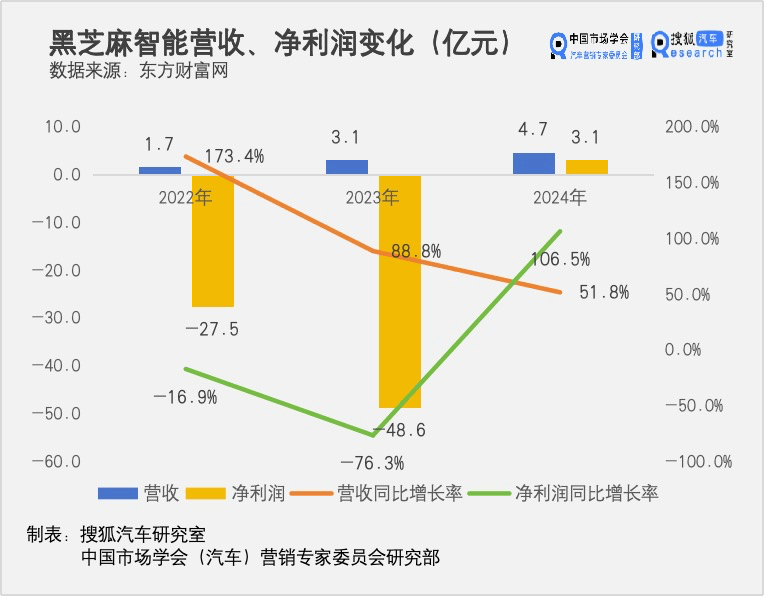

3月31日,黑芝麻智能发布2024年度业绩报告。单看纸面上的数据,2024年,黑芝麻智能的业绩向好发展,其年度营收为4.7亿元,同比增长51.8%;净利润扭亏为盈达到3.1亿元,同比增长106.5%。

但在数据的背面,黑芝麻智能的经营状况仍未有突破性进展。

营收方面,虽然黑芝麻智能的收入总额连年增长,但增长速度正在放缓。净利润方面,虽然2024年黑芝麻智能实现扭亏为盈,但这主要是因为“向投资者发行的金融工具的公允价值变动”带来了20.5亿元的盈利,该项数据并不产生实际收入。

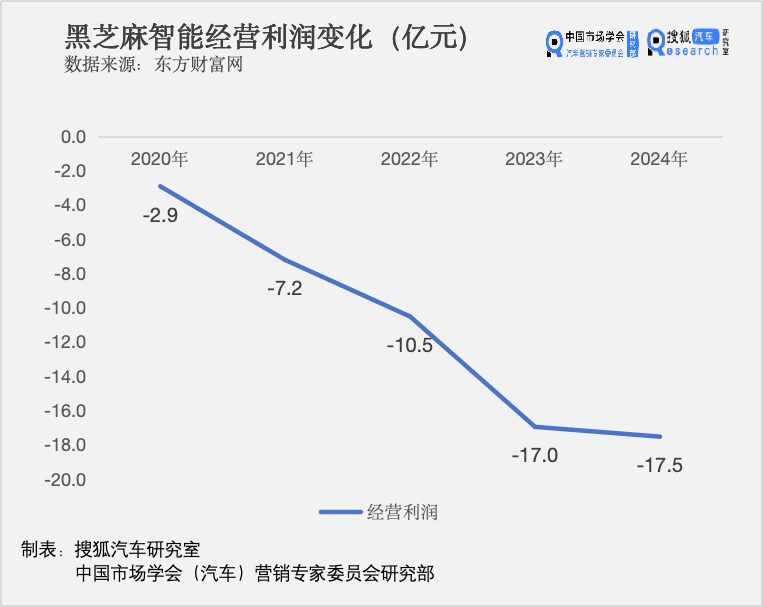

财报显示,剔除这一非经营性因素和以股份为基础的薪酬开支后,黑芝麻智能经调整净亏损为13.04亿元,同比扩大4.0%。2020年-2024年,黑芝麻智能的经营利润持续下滑至-17.5亿元,亏损持续扩大。这意味着,其仍未走到经营业绩回升向好的拐点。

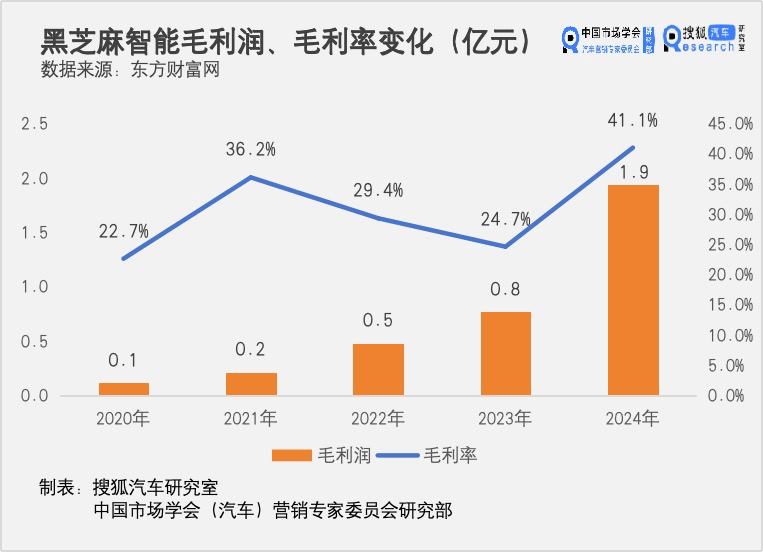

不过,黑芝麻智能的毛利率取得了不小进步。2024年,其毛利率上涨至41.1%,结束了此前连续三年毛利下滑的颓势。同时,其毛利润也实现了翻倍增长。

但时间不等人。财报显示,黑芝麻智能现金及现金等价物一直维持在低位,对每年融资注入的依赖仍然较强。加速实现自我造血缓解资金链压力,是黑芝麻智能的头等大事。

01 现金流承压

对黑芝麻智能而言,现金流的紧张感从未消失。

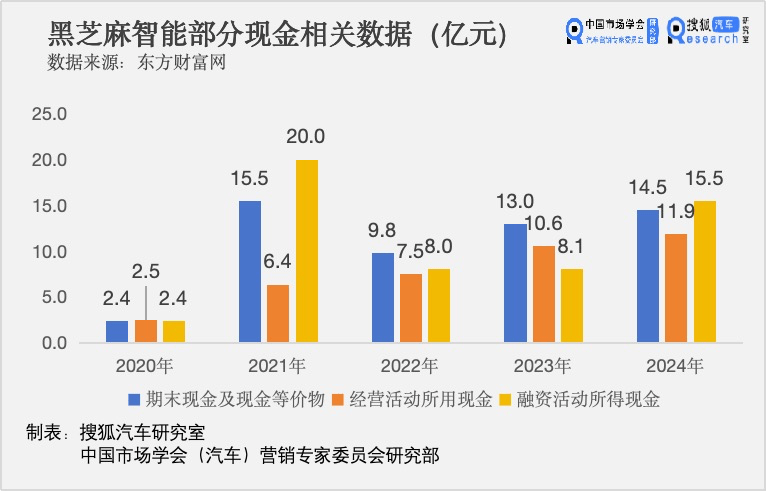

纸面上的数据还算优异。财报显示,2024年期末黑芝麻智能现金及现金等价物不降反增,比期初增加了1.5亿元。

但在这背后,其经营现金流为-11.90亿元。之所以整体现金流能够转正,是因为收到了15.52亿元的融资活动所得现金净额。

这不算罕见。无法实现自我造血的高新科技公司,一般都对融资有一定依赖。融资能力强,也是企业前景良好的表现之一。

黑芝麻智能真正面临的隐忧是,其资金链较为紧张。

2022年、2023年,黑芝麻智能收到的融资活动所得现金分别为8.04亿元、8.09亿元。同期,其经营活动所用现金为7.54亿元、10.58亿元;期末现金及现金等价物为9.82亿元、12.98亿元。

也就是说,其当年融资大部分用于维持当年经营活动现金支出,手头现金数额与一年的经营活动现金流出数额相差不大,手头现金捉襟见肘。

即便2024年收到了15.52亿元的融资资金,在11.90亿元的年经营现金流出下,期末黑芝麻智能14.48亿元的现金及现金等价物也并不算充裕。

作为对比,地平线未披露经营现金流情况,但其2024年经营亏损为21.44亿元,2024年末仍然持有153.7亿现金,相对而言现金较为宽裕。

短时间内,除非得到更大金额的融资,这一情况很难得到改善。目前,黑芝麻智能距离实现自我造血还较为遥远。

2024年财报显示,其经营亏损仍在不断扩大。经营利润主要取决于两个因素,一是收入,即毛利润;二是支出,包括销售费用、研发费用、金融资产减值亏损等。

2024年,虽然黑芝麻智能在收入、毛利润端实现了增长,但这与支出数额相比仅是杯水车薪。

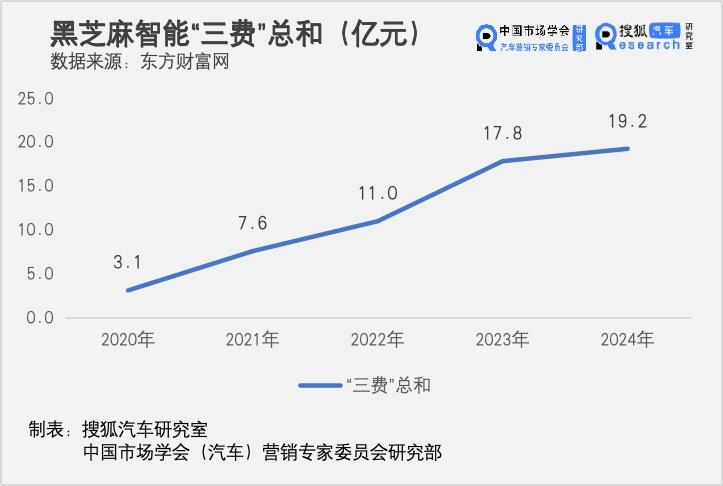

具体来看,其2024年营收4.7亿元,同比增长51.8%;毛利润为1.9亿元,同比增长152.4%。但同期,销售开支、一般及行政开支、研发开支三者之和达到19.2亿元,同比扩大7.9%。

在“三费”端,研发支出占大头。2024年,其研发支出占“三费”比例达74.6%。在研发上,智驾芯片企业或难有较大幅度的资金收缩。

“前期高投入,后期慢回报”,几乎是芯片行业的规律。这一模式下,真正的问题是,公司业务能否快速上量,在行业内占据主导地位,从而让现金流坚持到公司能够实现自我造血,或是助力公司赢得更多融资。

02 增长放缓

如何更快“创收”,将成为黑芝麻智能缓解经营压力的重要课题。这主要分为两个部分,一是提高营收,二是提高毛利率。

在目前,黑芝麻智能营收放缓的征兆已经有所显现。

财报数据显示,黑芝麻智能2022年-2024年的营收增长率分别为173.4%、88.8%、51.8%,逐年下滑。

无独有偶,地平线的营收增长也出现放缓迹象。2022年-2024年,其营收增长率分别为94.05%、71.32%、53.62%。但是,在营收规模上,其2024年已经达到23.84亿,黑芝麻智能则仅为4.74亿。

市场份额的情况,黑芝麻智能并未在财报中进行呈现,但就此前公布的数据来看,其面临的竞争压力较大。

《2023年中国市场乘用车前装标配NOA计算方案市场份额榜单》中,Top2的公司分别为英伟达、地平线,市场份额分别为48.99%、35.49%。地平线财报显示,到2024年底,其在中国OEM高级辅助驾驶市场占据的市场份额超过40%。

车企自研芯片也可能压缩其成长空间。小鹏汽车的图灵芯片、蔚来汽车的神玑芯片、理想汽车的舒马赫芯片……黑芝麻智能的大客户之一吉利汽车,也同时是英伟达的客户,并且旗下拥有芯片公司芯擎科技。

毛利率方面,黑芝麻智能整体取得了一定进步,这主要是因为产品中“算法”含量上升。

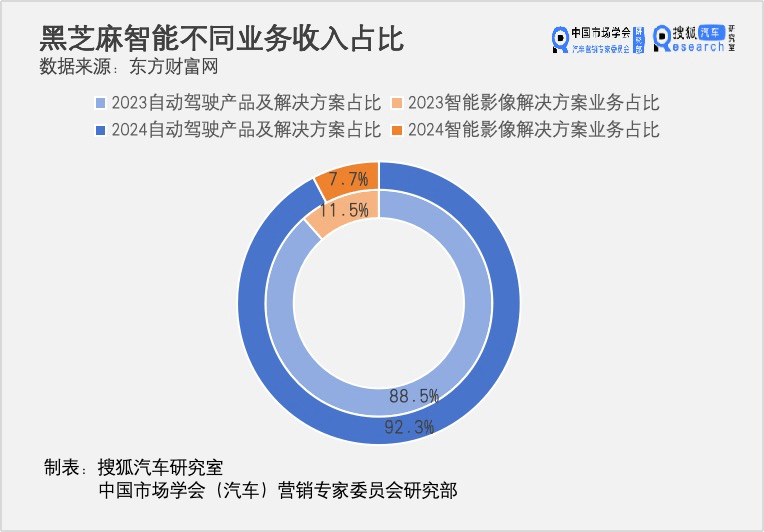

财报显示,2023年-2024年,其自动驾驶产品及解决方案的毛利率从21.4%上升到37.4%,这主要由于销售的集成在需要硬件组件较少的基于系统芯片(“SoC”)的解决方案中,定制化自动驾驶算法增加。

2023年-2024年,其智能影像解决方案业务的毛利率从50.1%增长至85.4%,主要是由于无需硬件组件且毛利率较高的自研软件及算法的授权所产生的收入百分比增加。

不过,其毛利较高的智能影像解决方案业务占比较低。2024年,该业务占比为7.7%,相比2023年的11.5%有所下滑。

虽然营收规模放缓,高毛利业务占比下滑,但黑芝麻智能在毛利润上实现了152.40%的增速,相比2023年的58.63%有一定进步。

但扩张客户数量的“最后截止期限”或许正在来临。

“2025能不能上车非常关键。”2022年,黑芝麻智能首席市场营销官杨宇欣表示,2025年之前如果能上车,进入汽车厂商供应链体系,未来的机会很多。如果2025上不了车,基本上机会就非常小了。

2025年3月,在中国电动汽车百人会论坛(2025)上,杨宇欣表示,智能驾驶大规模比拼的开始大概在2027年-2029年,那时候城市NOA大规模普及,客户会默认NOA技术成熟且产品已经被验证过了,会更加在意性价比。

无论是2025年的窗口期,还是2027年的规模赛,在时间和财务上,留给黑芝麻智能的时间都已经不多。

京公网安备 11011402013531号

京公网安备 11011402013531号