根据目前已披露的2024年银行年报来看,信用卡和消费贷业务整体呈现此消彼长的趋势,消费贷市场呈现“规模扩张与风险并存”的特征,不同银行策略分化明显,有通过高速扩张实现不良率下降,也有低调扩张保持低速双增的,当然也有双高增的情况;而信用卡市场呈现“高增长伴随高风险”的特征,不少银行不良率激增暴露风控短板,也有银行通过规模收缩降低不良率。

交通银行逆势控险,工商银行不良飙升,邮储战略收缩暗藏转型隐忧

大行的消费贷规模普遍扩张,除中行(未披露)、邮储银行外,其他银行2024年消费贷余额均显著增长,其中交通银行增速最快,达86.94%,反映其消费贷业务激进扩张,不良率同比上升,这与消费贷规模快速扩张相关,工商银行风险突出,不良率从1.34%升至2.39%,升幅达78%。

交通银行消费贷余额同比增长86.94%,不良率却从1.45%降至1.12%,逆势改善不良率,表明其可能在风险控制或客群选择上采取了优化措施。邮储银行是唯一消费贷余额同比下降12.97%的银行,但不良率从1.81%降至1.34%,显示其可能主动收缩高风险业务,专注资产质量。建设银行则是其中最“低调”的,保持不良率在最低水平,同时保证了消费贷余额25.21%的同比增长。

总体来看,六大行的消费贷市场呈现“规模扩张与风险并存”的特征,不同银行策略分化明显:交通银行通过高速扩张实现不良率下降,建设银行低调扩张,工商银行则需警惕风险累积,邮储银行转向保守策略。

接下来目光转向六大行的信用卡业务,信用卡规模整体增长,农业银行增速领先,为22.68%,可见其信用卡业务扩张积极。建设银行信用卡余额规模最大,达10,658.83亿元,但增速较缓。

工商银行信用卡不良率飙升,不良率从2.45%大幅升至3.50%,升幅达42.9%,远超其他银行,可能反映其客群质量下降或风控能力不足。交通银行信用卡不良率从1.92%升至2.34%,建设银行从1.66%升至2.22%,不良率普遍上行,需警惕行业性风险。

相比之下,中国银行信用卡不良率从1.83%降至1.73%,余额增长7.62%,表明其在规模扩张的同时实现了风险管控优化。邮储银行不良率从1.71%降至1.48%,但信用卡余额同比下降6.01%,可见其通过收缩高风险业务提升资产质量。需警惕的是,邮储银行是唯一信用卡余额和消费贷余额双降的银行,这主要与其聚焦小微业务或调整信用卡战略有关,邮储银行的个人小额贷款增长明显,为15,373.63亿元,较上年末增加1,451.36亿元,增长10.42%,可推断其战略转向服务乡村振兴,加大对乡村振兴领域信贷投放力度。

总体来看,信用卡市场呈现“高增长伴随高风险”的特征,工商银行不良率激增暴露风控短板,农业银行激进扩张需关注后续风险;中国银行和邮储银行通过主动调整实现不良率优化,但邮储银行规模收缩或将限制业务潜力,虽然邮储银行有意识转向乡村服务,但是消费贷和信用卡业务市场份额的缩减或将不给它“后悔”的机会。

招商双优领跑,光大高额计提信用减值

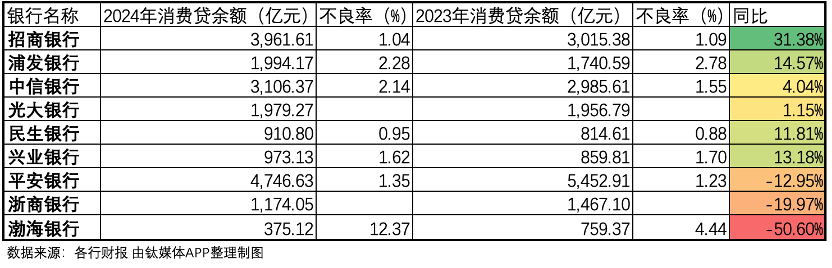

从9家股份行的消费贷数据来看,招商银行规模扩张与风险控制双优,消费贷余额同比增长31.38%,不良率从1.09%降至1.04%,显示其在高增长中兼顾风险管理能力,可能受益于客群筛选或风控技术优化。浦发银行消费贷余额小增,伴随着不良贷款率下降0.5个百分点至2.28%,可见其稳健扩张的策略,然而2.28%的不良率在股份行中仍处于高位,因此后续还需继续降低风险。中信银行低增长伴随不良率攀升,消费贷余额仅增长4.04%,但不良率从1.55%升至2.14%,升幅达38%,表明其业务扩张乏力且风险管控承压。

光大银行与浙商银行没有披露个人消费贷不良率数据,光大银行消费贷余额微增1.15%,但从其他数据看,零售贷款不良率为1.40%,和2023年持平,零售信用减值损失为310.34亿元,对公贷款信用减值损失为71.69亿元,相当于76%计提的信用减值损失用在了零售银行业务,零售减值损失的高计提,也侧面反映出光大银行的不良暴露主要发生在零售贷款上。浙商银行消费贷余额同比下降19.97%,或与其战略收缩有关。

总体来看,消费贷市场分化加剧,招商银行以“高增长+低风险”模式领先;浦发银行稳降不良率,但风险系数仍较高;中信银行在规模收缩或低增长下仍面临资产质量压力。整个消费贷业务需警惕快速扩张与风险控制的失衡,尤其是高风险客群的集中暴露。

从8家股份行(渤海银行未披露)的信用卡数据看,招商银行规模稳健,风险控制较好,信用卡余额同比微增1.28%,不良率保持1.75%不变,显示其业务增长与风险控制的平衡能力,或得益于精细化客群管理。浦发银行与中信银行业务收缩但风险分化 ,信用卡余额下降3.99%,不良率从2.43%升至2.45%,风险略有上升;中信银行信用卡余额下降6.24%,不良率从2.54%降至2.51%,反映其通过收缩业务优化资产质量。民生银行的规模扩张伴随风险攀升,信用卡余额增长7.80%,但不良率从2.98%升至3.28%,增速与风险同步上升,需警惕业务扩张中的客群下沉问题。兴业银行与平安银行则主动压降规模,改善资产质量,其中兴业银行信用卡余额下降7.46%,不良率从3.93%降至3.64%;平安银行信用卡余额大幅下降15.39%,不良率从2.77%降至2.56%,显示两者通过收缩高风险业务实现风险缓释。

总体来看,信用卡市场呈现“收缩与优化并存”的特点,第一类是稳健型:招商银行保持规模与风险双稳定,模式值得借鉴;第二类是收缩型:浦发、中信、兴业、平安通过压降规模优化风险,但可能牺牲市场份额;第三类是风险型:民生银行增速较快但不良率攀升,需平衡扩张与风控。可以看出股份行的信用卡业务规模是呈现收缩的,其中伴随着高风险客群暴露(不良率上升),平衡业务增长与优化资产质量将是2025年的信用卡业务的主线。

利率优势与技术驱动下的“强者恒强”,尾部银行或加速出清

统计局数据显示,2024年居民人均消费支出增长5.3% ,2023年为9.2%,可见居民消费需求疲软,而部分银行通过放宽信贷标准维持增长,导致高风险客群占比上升。对消费贷监管趋严,严查资金违规流入楼市、股市,倒逼银行调整业务结构,因此出现了部分银行消费贷规模收缩的情况。

而为什么人们会开始向消费贷转移,而不再使用信用卡呢? 其实很简单,信用卡消费通常20-50天的无息期,一旦超出这个期限且无法还款就需要选择分期还款,分期的实际年化利率在10%-20%不等,并可能收取附加费用包括年费、取现手续费、违约金等。相比之下,消费贷是固定利率,年化利率通常在3%-12%,还款方式可选择等额本息或等额本金,按月固定还款。

若用户需消费10万元,分12期偿还,信用卡分期,假设年化利率15%,月手续费为10万元×15%÷12=1,250元/月,总利息为1250元×12=15,000元,实际总还款额115,000元;消费贷贷款,假设年化利率8%,等额本息月供约8698.8元/月,总利息8698.8×12 -100,000=4385.6元,实际总还款额为104,385,6元。相比之下,信用卡总成本比消费贷高15,000 – 4385.6 =10,614.4元,消费贷成本仅为信用卡分期的29%。

因此如果是小额贷款,并且短期内能全额还款,信用卡更优,或者若资金缺口在1-2个月内,信用卡或许有免息期保护,可避免利息,优于消费贷的固定还款压力;若消费金额较高,且还款能力较弱需要分期还贷,则消费贷更划算。因此消费贷的崛起并非偶然,可以说信用卡业务已经跟不上新时代的消费需求,不仅有互联网平台的竞争还有来自消费贷的竞争,因此呈现出了此消彼长的现象。值得关注的是,如果消费贷的增长幅度高于信用卡降幅,则说明除经营贷和住房贷外,银行的消费贷款业务是有增量的,但消费贷的增长幅度低于信用卡降幅,则说明不仅没有将信用卡客户转化至消费贷业务,还存在客户流失的情况。邮储银行、浙商银行等银行出现了双降。

2025年消费性贷款业务可能会出现强者恒强,尾部出清的情况,例如招商银行、交通银行等风控领先的银行将进一步扩大市场份额,而浙商银行等高风险银行可能面临业务进一步缩减或退出市场,如果是盲目降低价格进行竞争,甚至可能导致不良率上升,加速该业务衰退。技术驱动成将成为2025年的消费贷业务的核心,AI动态风控、区块链信用追踪等技术普及,能够让银行筛选更优质的客户,从而不仅能缩短审批时间,还能拉大银行间不良率的差距。(本文首发于,作者|李婧滢,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号