作者 |新经济观察团 芳芳、团团君

伴随上市银行年报的披露,各银行过去一年的个人消费贷表现也逐步明朗。简单概括来说,就是“冰火两重天”。

新经济观察团统计了9家上市银行2024年的个人消费贷数据,发现行业分化明显:交行、农行、招行、建行等消费贷增长显著,其中交行消费贷余额增长超90%;另一边,是渤海银行、浙商银行和平安银行三家消费贷余额明显下滑。其中渤海银行消费贷余额下滑超50%,不良飙升至12.37%;而平安银行也深陷零售转型“深渊”,这两家银行前几年零售业务、消费贷款狂飙之后的风险逐步暴露。

行业来看,个人消费贷作为银行收益率较高的资产,在新的一年面临更多挑战。一边,是低于3%的消费贷被叫停、行业竞争白热化、监管趋炎;另一边,是国家提振消费、提高消费贷额度等多元利好。在此背景下,各银行要在消费贷领域实现风险和收益的平衡,需要付出更多努力。

三家消费贷余额涨超30% 三家下滑超10%

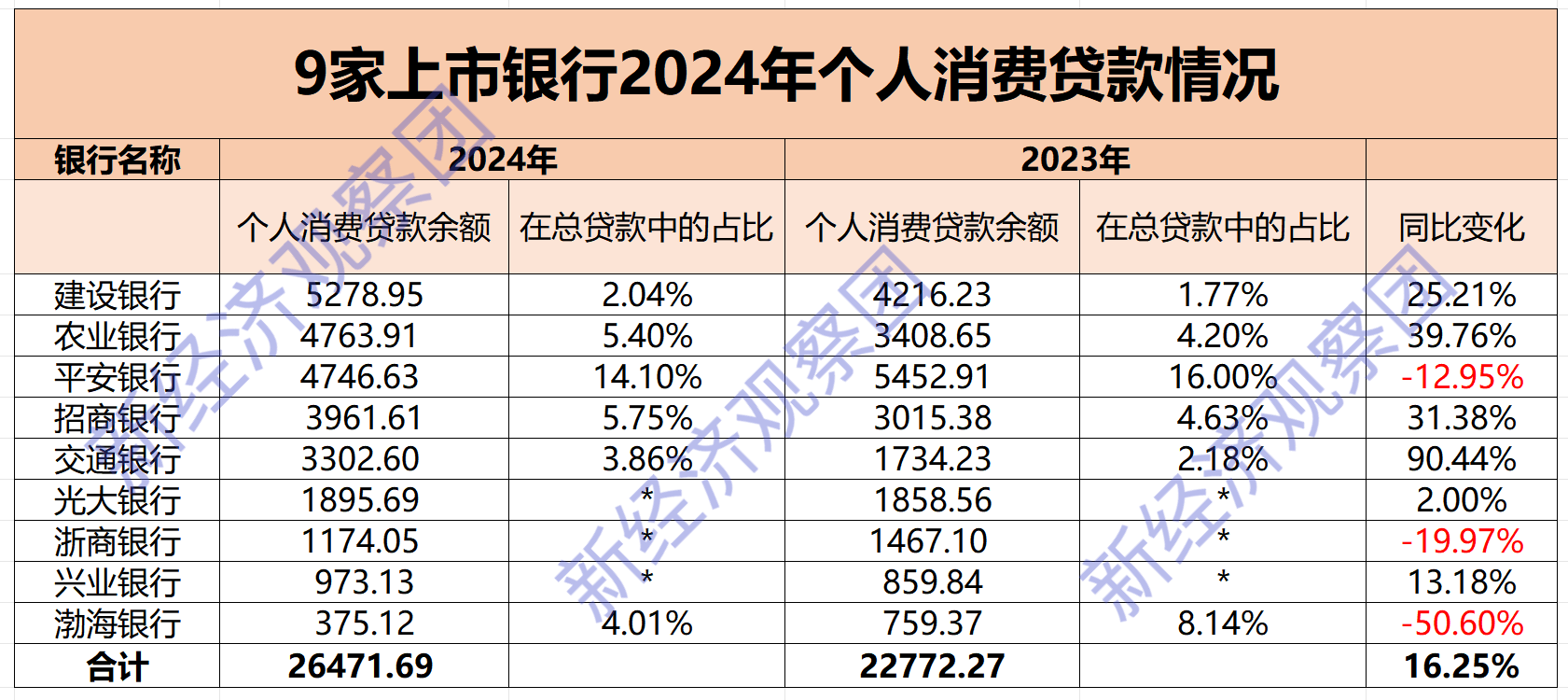

2024年,在政策吹风和各行政策调整下,9家上市银行的个人消费贷增长情况整体平稳,总的贷款余额达到26471.69亿元,相比于2023年的22772.27亿元上涨16.25%。

其中,个人消费贷余额各家差距较大:超3000亿元的有5家,其中建行超过了5000亿元,农行和平安银行均在4700亿左右,招行和交行则在3000亿区间;超过千亿元则有光大银行和浙商银行,但两家差距达到700亿元;兴业银行则逼近千亿元,最少的渤海银行仅为375亿元。

增速方面,6家实现正增长,3家负增长。其中交行、农行和建行三家的消费贷余额,一年均增长了千亿元。

其中,交行以90.44%的增速跑赢同行,2024年末消费贷款余额3302.60亿元,去年仅为1734.23亿元,一年增加1568.37亿元。

农行、招行在个人消费贷上的增速也十分亮眼,均超过了30%。

其中,农行个人消费贷余额达到4763.91亿元,一年增涨了1300多亿元,增速达到39.76%;招行作为“零售之王”,个人消费贷余额持续飙升,2024年末已经逼近4000亿元,一年增加900多亿元,年增速也达到了31.38%。

建行去年消费贷表现也很亮眼,余额5278.95亿元,同比上涨25.21%,一年增加1062.72亿元。

此外,兴业银行的个人消费贷余额尽管未超亿元,但也增长了13.18%;而光大银行的个人消费贷余额在2024年仅增长了2%,为1895.69亿元。

但在另一边,渤海银行、浙商银行和平安银行的个人消费贷余额,在2024年均出现了较大下滑。

其中,渤海银行下滑幅度超过50%,成为9家银行的跌幅之最;而浙商银行的个人消费贷余额也下降了近20%,由2023年的近1400多亿元降至1100亿元左右,一年下降了近300亿元。

而曾经的“零售黑马”平安银行,近年来零售业务剧烈波动和调整,2024年个人消费贷余额近下降了13%,余额从2023年的5400亿元左右下降到如今的4700亿元,缩水了700亿元。

再从整体的贷款占比来看。平安银行的个人消费贷款在总贷款中的占比高达14.1%,去年同期为16%,在各家银行中领跑。因此,由于个人消费贷款的风险释放,平安银行2024年零售业务收入大幅下滑。2024年,该行零售业务净利润仅为2.89亿元,同比下滑94.8%。

也因为零售业务的震荡,2024年平安银行交出了一份史上“最差”年报。2024年营业收入1466.95亿元,同比下降10.93%;归母净利润445.08亿元,同比下降4.19%。

而招行和农行的个人消费贷占比在5%以上,建行、交行和渤海银行的占比在2%-4%之间,相对于其他板块的占比来说,仍有很大的增长空间。

不良率整体保持低位 渤海银行不良率激增至12.37%

不良数据方面,9家银行中有7家披露了相关数据。其中不良率最高的是渤海银行,达到12.37%,其他银行均在2%以下。其中兴业银行、农行超过1.5%。招行最低,保持在1.04%的低位。

不良率增长方面,上升的有4家,下降的有3家。其中渤海银行上升了7.93个百分点,农行上升了0.51个百分点。

也正因如此,2024年渤海银行的个人消费贷波动备受行业关注。2024年末,该行个人消费贷不良率较2023年的4.44%增长近3倍,是招商银行的近12倍,直接导致零售业务亏损27.87亿元。

在早期,渤海银行消费贷业务依赖第三方互联网平台导流,消费贷规模从88亿迅速增长至高峰期的1170亿,其中96%的贷款都是通过第三方平台发放。但由于客户资质较为下沉:28岁以下、月收入不足8000元、信用卡覆盖率低的年轻客群占比过高,伴随市场环境变化,这群客户的抗风险能力极弱,叠加疫情后收入波动、共债风险攀升等不利因素影响,风险集中释放。

与此同时,渤海银行“重规模轻质量”的展业模式,本质上是将风控权让渡给互联网平台,最终在2024年经济波动中引发坏账井喷,以2024年消费贷不良贷款金额高达46.39亿元,足以吞噬全年净利润的88%。

而渤海银行所面临的风险并不局限于消费贷单一领域。2024年财报显示,渤海银行2024年个人经营性贷款不良率已经攀升至4.62%,个人住房贷款不良率翻倍至1.98%。这也解释了为何渤海银行全年处置了355亿不良资产后,2024年整体不良率仅微降0.02个百分点。

渤海银行2024年报

渤海银行的野蛮生长,也频繁遭到监管惩处。2024年,渤海银行多家分行因贷后管理松懈、违规转嫁成本、贷款“三查”制度执行不严等问题被处罚,累计被罚金额超百万元。

结语:

消费贷作为银行收益率较高的资产,其波动整个银行的业绩影响可想而知。2025年,伴随国内经济环境转向,以及国家提振消费、放宽消费贷额度的利好政策下,上市银行面临着更复杂的展业环境。

2025年开年,不少银行展开低价竞争,不少银行甚至打出了2%左右的低利率。但近期消息称,4月1日起,个人信用消费贷款年化利率低于3%的统一调整至3%,将消费贷价格战按下暂停键。观察团调查发现,多家银行公开信息显示,消费贷利率已无3%以下利率。比如招行的消费贷产品“闪电贷”的年化利率(单利)已恢复至3.4%。

不过,虽然“价格战”虽然无法持续,但监管也送来“政策大礼包”:个人互联网消费贷上限从20万提至30万,最高年限也延长到7年。

但对各家银行来说,如何在更多额度、更长期限的授信业务与风险管理工作中取得平衡,仍面临挑战。对于平安银行、渤海银行这两家来说,任务可能更加艰巨。

平安银行方面,个人消费贷款和零售业务依旧未见底,改革任务巨大。行长冀光恒表示,过去一年多,平安银行的零售战略基本梳理清楚,且达成了共识,但零售改革的难度仍超出想象。对于零售业务变革,他的判断是,至少零售的第一步即“止血”已经做到了,但“造血”还需要过程。

而渤海银行的情况更加残酷。单纯消化存量消费贷风险的任务已经十分艰巨,再加上缺乏自营场景、人才建设和科技水平,内部高管又在近期出现更迭。在同行竞争白热化,以及互联网巨头的碾压下,想要翻身不容易。

京公网安备 11011402013531号

京公网安备 11011402013531号