2025年,中兴通讯将把握AI浪潮带来的市场机会以实现收入增长,但公司毛利率料将承压

投资时间网、研究员 董琳

在AI浪潮席卷全球、传统通信业务加速萎缩的关键时间节点,5G龙头中兴通讯股份有限公司(下称中兴通讯,000063.SZ、0763.HK)迎来首位“女掌门人”。

日前,中兴通讯宣布,董事长李自学因年龄原因卸任,选举非执行董事方榕为公司新任董事长。

投资时间网、研究员注意到,2018年,在中兴通讯因美国禁售令陷入业绩亏损和股价暴跌时,李自学临危受命接任公司董事长,主导危机应对并确定战略转型,此后公司业绩企稳回升。

随着竞争形势、技术迭代及客户需求的变化,中兴通讯的业绩成长性再次迎来新的挑战。

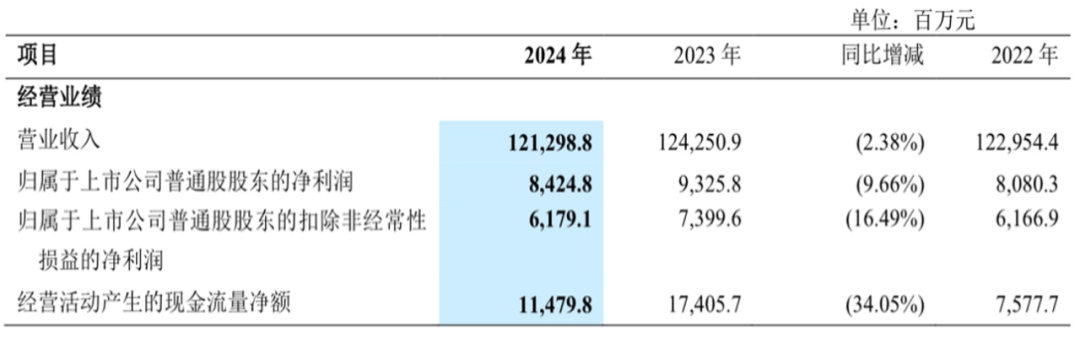

最新财报数据显示,2024年中兴通讯实现营业收入1212.99亿元,同比下降2.38%;实现归母净利润84.25亿元,同比下降9.66%;实现扣非净利润为61.79亿元,同比下降16.49%。这也是该公司自2019年以来首次出现营收和净利润双下滑的情况。从单季度数据来看,去年第四季度,中兴通讯的扣非净利润为亏损7.19亿元,同比大幅下降341.13%,创下2018年第二季度以来新低。

在此情况下,接过李自学“帅印”的方榕,需要带领管理团队延续既定战略,加速拓展以AI、算力为代表的第二曲线业务,助力公司突破当前增长瓶颈。她能完成这一挑战吗?

中兴通讯近三年主要会计数据

数据公司财报

据全球移动通信系统协会数据,2024年中国5G基站新建数量较峰值时期减少约30%,全球电信运营商资本开支增速降至3%以下。

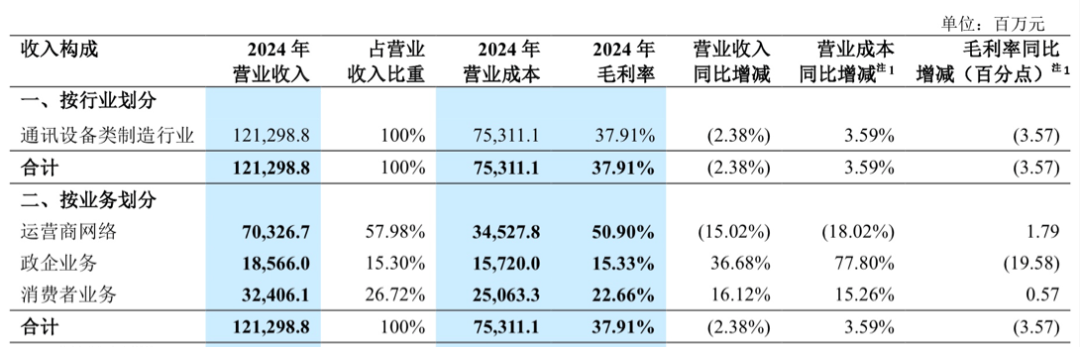

运营商投资策略的转变,使得中兴通讯依靠5G基站建设来实现运营商业务增长的模式受到挑战。该业务自2019年以来首次出现负增长,去年全年实现营收703.27亿元,同比减少15.02%,占总营收比重同比下滑8.6个百分点至58%。

同时,中兴通讯2024年的政企业务实现营收185.66亿元,同比增长36.68%。但受毛利率下降叠加低毛利产品占比提升影响,该业务毛利率为15.33%,同比大幅下降19.58个百分点。而公司消费者业务收入为324.1亿元,同比增加16%,其中,手机及移动互联产品、云电脑营业收入均实现增长;该业务毛利率为22.66%,同比增加0.57个百分点。

收入增长遇阻的情况下,2024年中兴通讯加强资金费用管理,全年共计裁员3718人,其中研发人员减少2209人。在费用端,中兴通讯去年的销售费用为89.01亿元,同比下降12.05%;管理费用为44.77亿元,同比下降20.50%;研发费用为240.31亿元,同比下降4.97%。

尽管如此,该公司全年的综合毛利率仍同比减少3.57个百分点至37.91%。中兴通讯在业绩指引中称,公司在算力、终端等第二曲线业务积极拓展,但产品市场竞争充分,且处于市场拓展前期,2025年公司将把握AI浪潮带来的市场机会将实现收入增长,料毛利率仍会承压。

2024年中兴通讯按行业、按业务划分的营收和毛利率情况

数据公司财报

公开资料显示,中兴通讯新任董事长方榕是信息通信行业资深专家,拥有丰富的电信行业从业、研发及管理经验。1995年方榕加入中兴新集团,1997年进入中兴通讯,1998年至2009年担任中兴通讯高级副总裁,2018年至今担任中兴通讯非执行董事。

业内有分析认为,当前中兴通讯的问题,也是各大传统通讯厂商们共同面临的挑战,即在产业数字化背景下,传统通信行业如何在AI时代进行数字化转型。如何从通信连接,到借助AI进行全方位产业能力聚合和赋能,创造新的商业机会,将是在方榕带领下的中兴通讯接下来的挑战。

投资时间网、研究员注意到,虽然公司在财报中未明确披露AI相关业务带来的具体营收,但AI业务早已贯穿了中兴通讯旗下运营商、政企、消费者三大业务线。

在致全员信中,方榕表示,全球已进入AI驱动的产业革命,机遇与挑战并存,公司从全连接向“连接+算力”的拓展转型愈发紧迫。同时她透露,在5G-A演进领域,公司计划年内发布支持智能算力调度的基站设备,通过内置AI芯片实现网络能效提升30%。在算力基础设施方面,搭载自研7nmDPU芯片的服务器已进入三大运营商集采名录,目标在2025年实现50万台出货量。

对于中兴通讯向智能化服务商的转型加速,中泰证券研报表示,公司第二曲线乘AI算力而起,ASIC有望带来价值重估。浙商证券研报认为,目前公司智算服务器已实现在互联网头部客户、大型银行和保险公司的规模经营,2025年有望规模起量。AI持续赋能,家庭终端、手机、云电脑有望延续稳健增长态势。

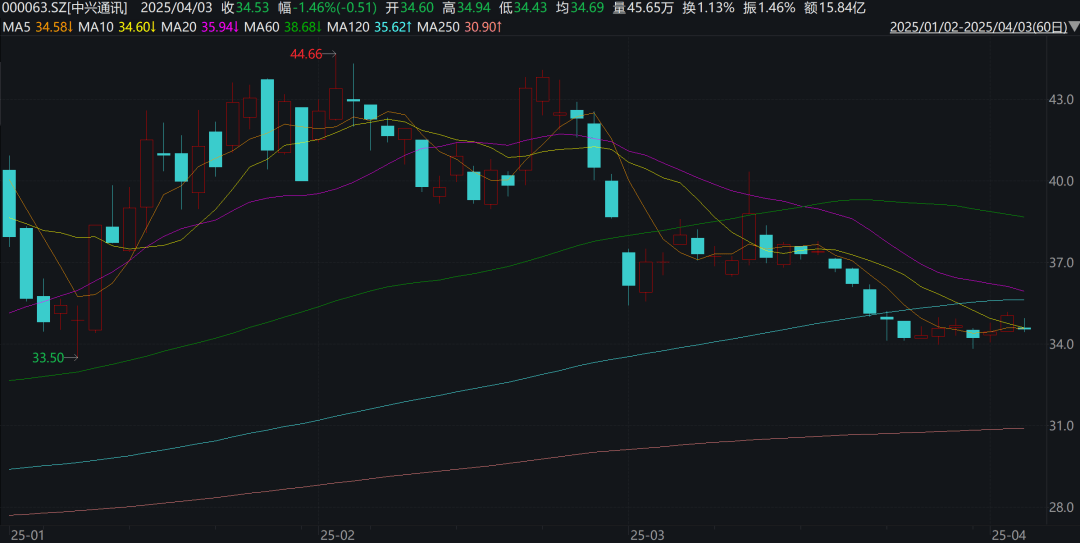

二级市场方面,2025年以来,中兴通讯A股和H股股价均呈震荡下行趋势。截至4月3日午盘,该公司A股股价报34.51元/股,总市值为1555亿元;H股股价报23.65港元/股,最新市值为1685亿港元。

中兴通讯2025年以来股价走势(元)

数据Wind

投时关键词:中兴通讯(000063.SZ、0763.HK)

京公网安备 11011402013531号

京公网安备 11011402013531号