近年来,全球汽车行业加速向新能源转型,包括本田、奥迪、宝马等车企纷纷宣布停售燃油车的时间表,最早2025年,最迟2030年,燃油车将逐步退出历史舞台。

面对这一趋势,不少人认为“大不了只买二手油车”,甚至幻想通过二手车市场延续燃油车的“黄金时代”。

然而,这种乐观背后隐藏着一系列更严峻的挑战——从使用成本飙升到政策限制加剧,二手燃油车可能成为一场“甜蜜的陷阱”。

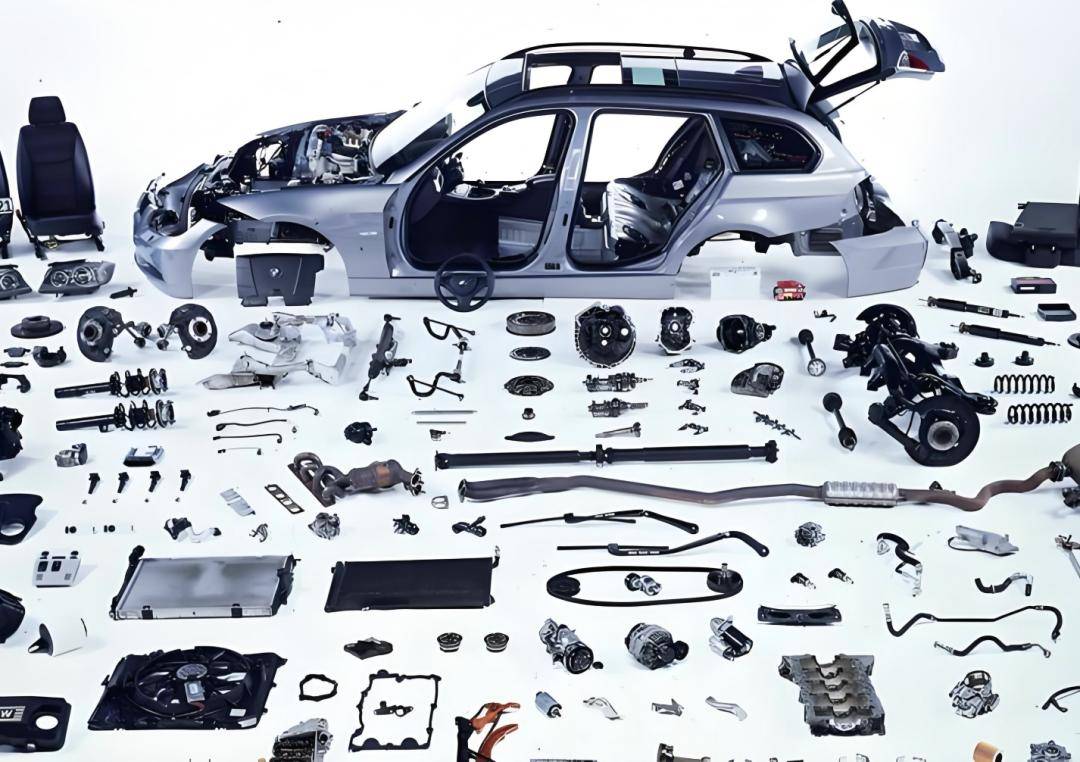

燃油车停售不仅意味着新车消失,更会引发整个产业链的连锁崩塌。首当其冲的就是是配件供应断裂,进而导致修车比买车还贵。

一辆燃油车的零部件数量高达数万个,其中非标件占比约25%。当车企停产燃油车后,零部件厂商为生存必然转向新能源领域,导致油车配件生产规模骤减。

届时,车主可能面临“找不到配件”或“天价维修费”的窘境。例如,变速箱油封等非标件一旦损坏,可能只能依赖拆车件或手工定制,成本远超想象。

其次,维修生态萎缩,技师转型新能源。随着燃油车市场缩小,汽修店和技师将逐步转向新能源车维修。

据统计,2024年已有近30%的传统汽修店因无法适应新能源技术而倒闭。未来,燃油车的维修不仅耗时更长,还可能因专业技师稀缺而被迫支付高价服务费。

燃油车的便捷性建立在完整的加油体系和规模化成本之上,而这一基础正加速瓦解。

加油站锐减,加油成“城市探险”。2023年全国加油站数量减少1.7%,壳牌等企业计划在2025年前将部分加油站改造为充电站。

若燃油车保有量持续下降,加油站可能进一步缩减至不足当前半数。车主可能需长途跋涉才能找到加油站,时间与油耗成本双重攀升。

油价不降反升,规模效应消失。经济学规律显示,需求减少未必导致价格下跌。燃油车减少将削弱炼油和运输的规模效应,单位成本上升可能推高油价。

2021年全球疫情后油价反弹即是例证——需求下降但供应链调整滞后,反而导致价格暴涨。

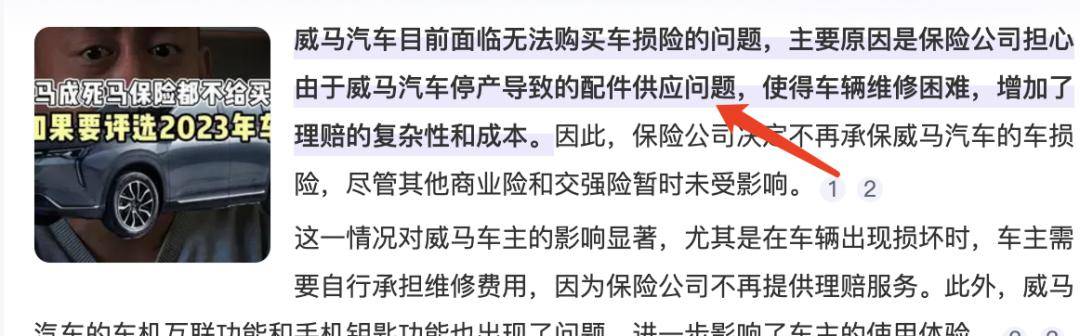

保险费用上涨,甚至遭遇拒保。保险公司根据风险与成本定价。若燃油车维修费高昂、保值率暴跌,保险公司可能提高保费或直接拒保。

类似现象已出现在部分新能源品牌(如威马、高合)的车辆上,未来或蔓延至燃油车。

而二手燃油车看似是“低价替代品”,实则可能成为资产贬值的“烫手山芋”。

车辆的保值率断崖式下跌,当前燃油车3年平均保值率已跌至56.8%,部分车型跌幅高达47%。

停产后,市场需求进一步萎缩,二手车可能仅剩“新手练车”的价值,且价格持续走低。

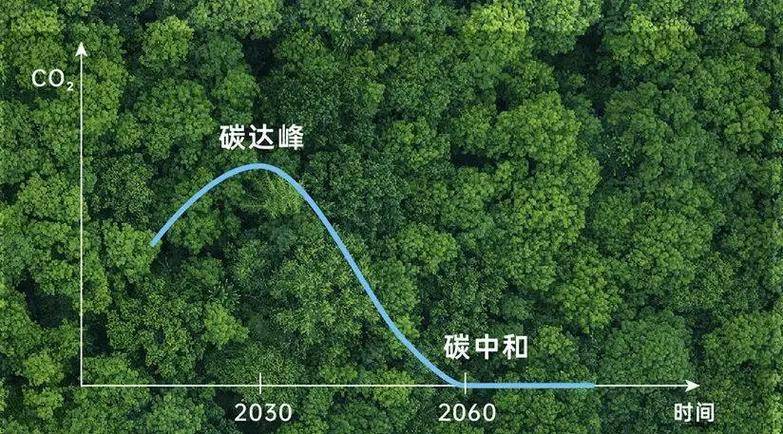

为实现“碳中和”目标,各国对燃油车的限制日益严格。中国计划2035年实现碳达峰,2060年碳中和,政策工具包括扩大限行区域、提高排放标准、征收高额拥堵费等。

海南甚至宣布2030年全岛禁售燃油车,外地二手车迁入受限,本地二手油车市场或短暂繁荣后陷入长期萧条。

社会趋势倒逼:环保压力与出行模式变革。燃油车尾气排放占全球碳排放的15%以上,继续使用二手油车将加剧环境污染,与全球减碳目标背道而驰。

政府可能通过税收或罚款倒逼车主转型,例如对高排放车辆加征环保税。

截至2025年,中国充电桩数量预计突破1000万根,充电便利性显著提升。而燃油车车主可能面临“加油站荒”与“充电站便利”的鲜明对比,被迫承受心理落差与生活不便。

面对燃油车停产的不可逆趋势,消费者需摒弃侥幸心理,尽早布局新能源车。原因在于:

第一,政策红利仍在窗口期,各国对新能源车的购置补贴、免税政策尚未完全退出,早购更划算。

第二,技术进步降低使用成本,电池寿命延长、快充技术普及,新能源车的续航焦虑已大幅缓解。

第三,社会资源向新能源倾斜,从充电网络到维修服务,社会资源正全面转向新能源,燃油车的生存空间只会越来越窄。

总之,“买二手油车”看似是权宜之计,实则可能陷入成本、政策、环保的三重困局。

当加油成难题、修车变奢侈、卖车无人问津时,燃油车的“情怀”终将败给现实。

京公网安备 11011402013531号

京公网安备 11011402013531号