导语:早在新政实施前,已有头部银行“抢跑”。

01 白刃战

据3月21日各媒体报道,国家金融监督管理总局《关于发展消费金融助力提振消费的通知》已于近日正式下发。

《通知》规定,个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元,商业银行用于个人消费的贷款期限可阶段性由不超过5年延长至不超过7年。

监管出台政策要求金融机构发展消费金融、助力提振消费,早有预兆。

七天之前,3月14日,金监总局就已经向市场吹风,并提出“消费贷纾困”一词。

消费贷纾困,是指银行业金融机构可根据借款人信用记录和还款保障,针对暂时遇到困难的借款人,合理商定贷款偿还的期限与频次。

业内人士指出,帮助信用记录良好但短期内有债务压力的个人,保留其未来正常消费和获得信贷的能力,是政策的宏观初心。但消费贷纾困,不仅是给居民纾困,也是给银行“纾困”。

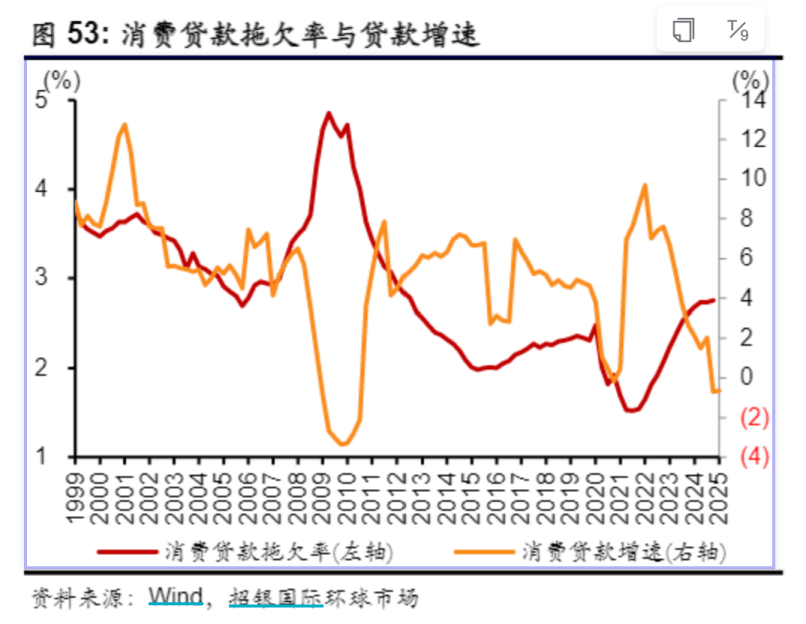

楼市低迷,拖累了银行零售业务。2025年一季度,新增房贷占比跌破15%,银妹妹了解到的部分银行分行,甚至出现了“零投放”。

对今年折戟“开门红”的银行来说,消费贷业务对补缺口、补息差、拉增长的重要性,自不言而喻。

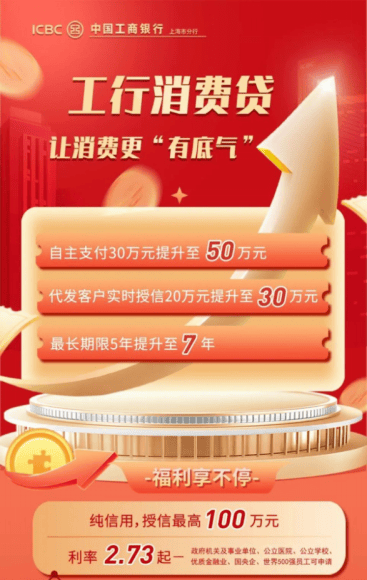

早在新政实施前,就已有头部银行“抢跑”。

工商银行在2025年开门红期间,明显提升了消费贷业务的资源配置。截至2025年2月末,其个人消费贷款余额较年初增加超100亿元,累计投放个人消费贷款超1.7万亿元。

而近年来建筑业调整、产业链转移致使从业人员减少,无论对公还是零售,区域性银行客户贷款需求疲软。他们也更有动力,趁政策之火添柴,以弥补今年增长缺口。

相比个人住房抵押贷款,消费贷的利率又卷起了白刃战。

02 博弈尺度

银行业务条线对消费贷新规的重视与投入,毋庸置疑。但落地效果如何,还会受到银行风控系统的显著影响。

一个最直观的体现,是贷款客户的选择。政策要求,商业银行可根据客户还款能力和风险情况,实施差异化授信。

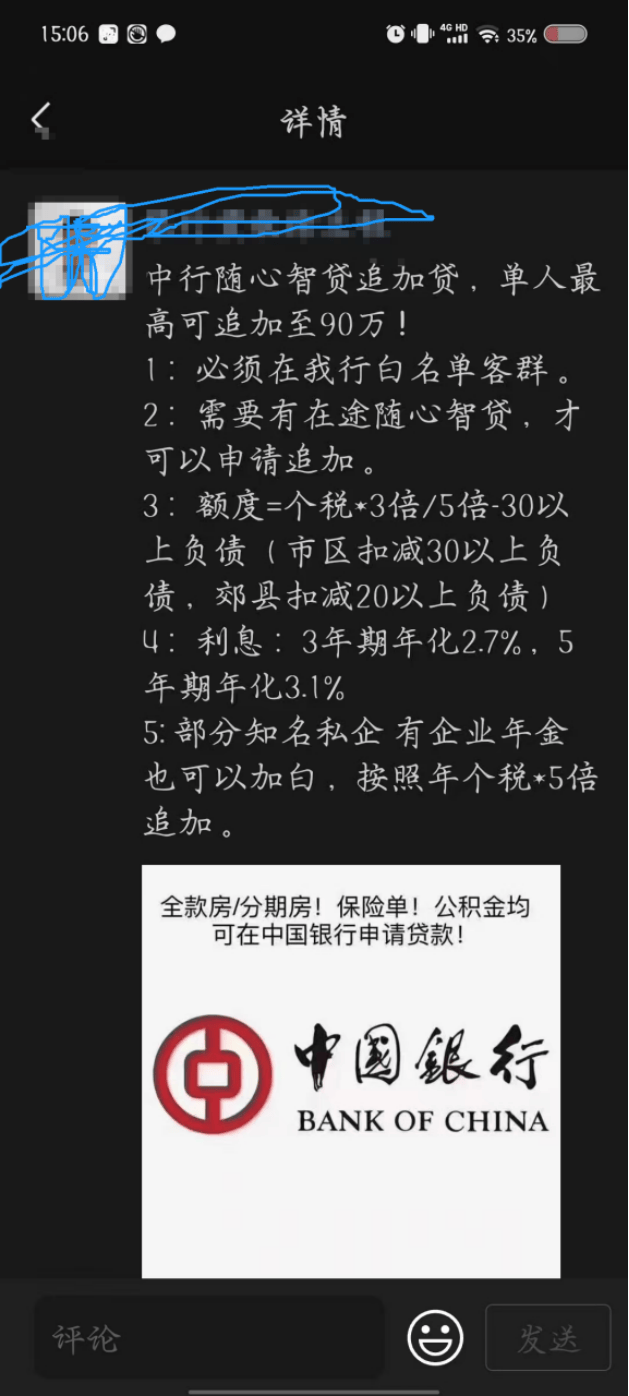

而在实际操作中,国有银行普遍倾向于将消费贷资源,向高信用评分、稳定收入群体倾斜,以控制贷款不良率生成——业内称之为“白名单制度”。

白名单根据不同客户信用等级,分为不同类别。

对于工作较为稳定、收入确定性强的央国企及公务员群体,一般可享受相对较高的贷款额度和较低的贷款利率。“等而下之”的小型国企、500强企业员工,则结合资产或职业资质综合评估。

这两类以下的客户,贷款就需要提供更多收入证明或抵押物。因此,他们能得到优惠利率甚至消费贷的概率大幅降低。

更直白地说,只有在白名单里的客户,才是能享受本次优惠新政消费贷的客户。

银妹妹发现,本次新规发布后,国有四大行的客户经理在营销推广时,也仍然强调恪守原本的白名单制度。

银行层面的风控尚未放松,但借助贷款中介等灰色地带,个别银行客户经理对“有包装但还款风险可控”的客户仍有一定操作空间。

甚至,以贷款中介的活跃可定量测算,一旦银行风控放松尺度,就能新增多大规模的消费贷客户。

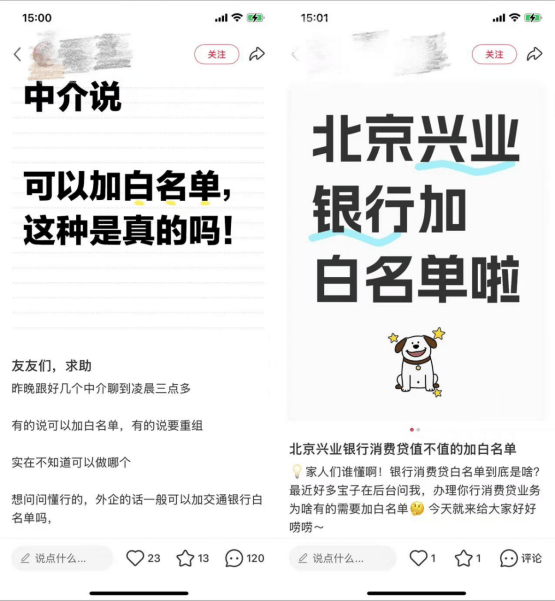

在白名单之外,刚需客观存在。与其在潜规则中流失,不如变为直接客户贡献。对此,更为市场化的银行早有行动。

相比国有大行的硬性要求,部分城商行允许通过替代性资质数据,推动相对优质的“池外”客户进入消费贷白名单。

以“新规”后打出2.49%低价利率的宁波银行为例,其不仅接受“微信支付分≥650分”或“抖音公益达人认证”作为信用补充证明,还允许客户通过“拼团”(3人及以上)享受团办利率优惠,以此降低对单一客户资质的要求。

类似行为,符合城商行在消费贷等信用贷上一贯的风控尺度。但这种有意“放水”的宽容,恰恰是中小银行面临高度竞争压力的真实写照。

通过降低准入门槛、简化审核流程、提高额度利率优惠等策略,中小行在国有大行与股份行的坚壁之下,分得消费贷一杯羹。

截至2023年年末,在国有大行消费贷占个贷业务比,仅为个位数。如建行消费贷占比不到5%,工行消费贷占比3.8%。相比平安银行等股份行最高25%的占比,有巨量增长空间。

如大行一旦放松风控,中小银行的优势,或遭遇进一步挤压。

03 暗战

如银行针对前述白名单外客户,是以多元化证据增信、扩大“漏网”客群的举措;那么面向更广泛的“沉默大多数”,则属“信用是否该下沉”之辩。

消费贷是一种信用贷。此前,蓝领工人、个体从业者、信用白户等长尾客群,因收入波动大、征信记录缺失或负债率高,长期处于传统银行的信用“射程”之外。

但他们基数大、边际消费倾向强,甚至包括部分热衷超前消费的Z世代。针对他们提供金融服务,对拉动内需帮助大。

过去此类客群的消费信贷需求,主要靠“体制外”消费金融公司满足。但消金公司要扩大放贷规模,又需要向银行借钱。

本次消费贷新规里提到的ABS融资工具,穿透后90%的买方资金来源于银行。

银行风控是否支持消金公司扩张ABS规模、乃至扩张信用现在还是未知数。但一个悄然变化是,中国商业银行经营思路正在发生深刻转变——从传统抵押贷款模式,向信用贷款模式过渡。

这一转型,是情势所迫的意料之中。“普照”的政策之下,暗流彼此冲击。银行遭遇的竞争压力,迫使冲击外溢。

从合作伙伴到对手,下一步,银行或将蚕食消金公司的长尾客户。

尤其是中小银行。国有大行和股份行已在公务员、国企员工等优质客群市场形成垄断之势,如接下来消费贷利率战打响,中小银行很难在同质化竞争中有胜算。

但与消金公司相比,银行利率吸引力暂且不提,哪怕是在下沉信用的风控对策上,中小银行也无疑更有优势。

比如,通过整合社保、公积金、第三方支付、POS机流水等非传统数据,弥补征信空白,从长尾客群中筛选出有业务潜力的人群;也可以部署机器学习模型,监控客户行为数据,及早发现风险,从而控制住不良率。

从放贷行为上,这些银行鼓励消费者通过低息贷款替换高成本债务,改善家庭资产负债结构;且叠加家电、3C等产品的国补政策,能在较大程度上避免资金无效使用的问题。

京公网安备 11011402013531号

京公网安备 11011402013531号