作者|张逸虹

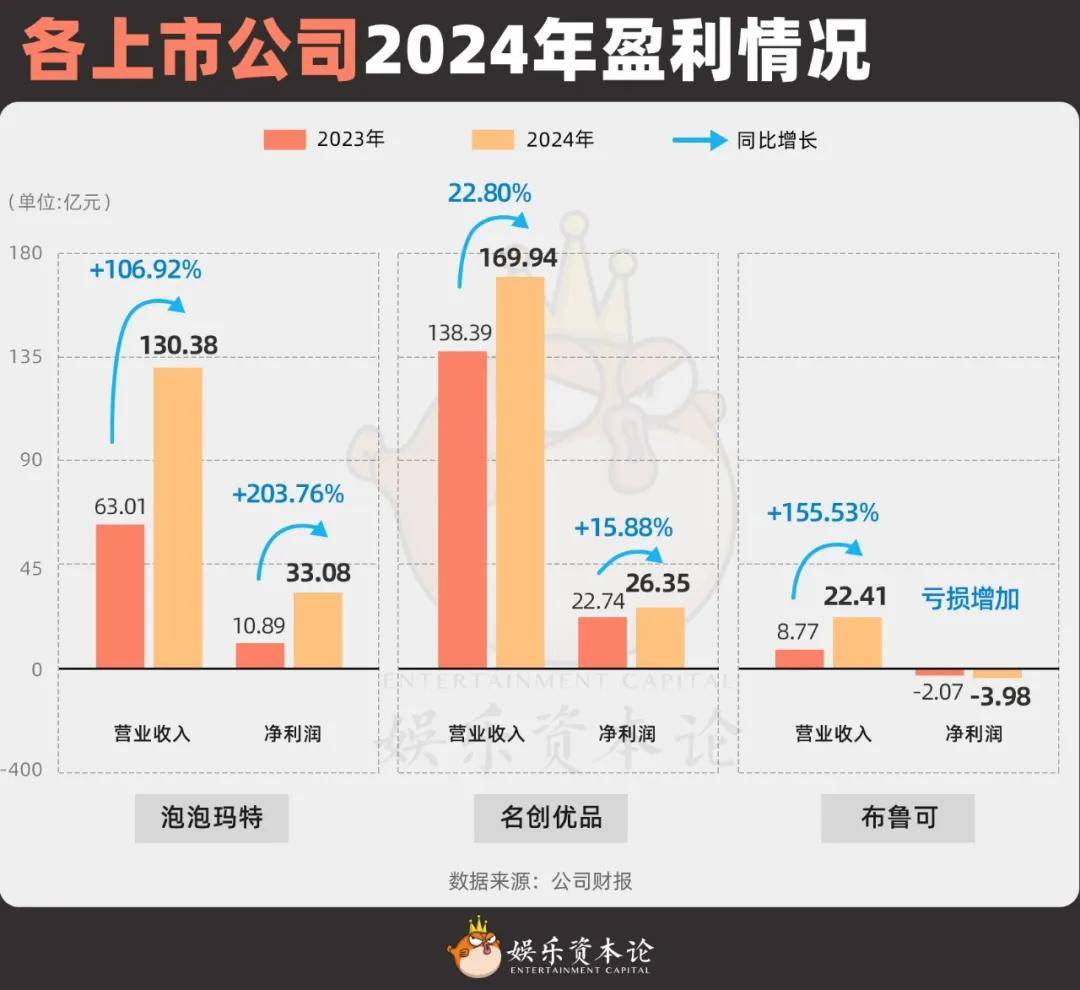

近日,港股的几只兴趣消费“当红炸子鸡”泡泡玛特、名创优品、布鲁可陆续发布2024年财报。2024年,三家公司分别实现130.38亿元/169.94亿元/22.41亿元的营业收入,同比增长106.9%/22.76%/155.53%,传递出兴趣消费市场的巨大潜力。

2025年,兴趣消费市场何去何从?小娱详细分析了三家企业的2024年年报,发现这个高速增长、高速变化的行业已经穿上了无法停下的“红舞鞋”:从资本市场的角度,一旦各个指标的增长反映出压力,新消费的故事便会失去吸引力;从品牌的角度,爆款出现的节奏一旦停滞,品牌或将很快被消费者遗忘。

由此,兴趣消费品牌从国内卷到海外,但小娱通过研究海外兴趣消费巨头美泰、孩之宝和Funko等财报发现:海外市场,特别是欧美市场,同样存在明显的瓶颈乃至负增长。国产兴趣消费品牌在全球市场上的高增长并非单纯由于市场规模的增加,而是更多地来自于此前的低基数以及海外消费者对新品牌新产品的新鲜感。因此,中国品牌的出海之路实在任重而道远。

2025年,小娱认为兴趣消费行业将看到几条趋势:1)高增长不会停,也不能停,不论是国内市场还是海外市场,用户心智仍是品牌的必争之地;2)为了避免野蛮扩张的反噬,品牌运营会更趋于精细化,从服务、库存等各个方面优化消费者的情绪体验;3)一部分品牌获得品牌效应意味着另一部分品牌的突围失败,这一部分品牌将被行业出清,或向供应链上下游转移,给成功品牌让利。

小娱试图从IP运营、门店扩张、出海布局三个角度,提取出兴趣消费从产品到品牌到进入新市场的全流程图谱,给出兴趣消费行业发展和品牌运营的方法论。

图1 各上市公司2024年盈利情况

数据公司财报

IP不能停

兴趣消费,要从IP说起。IP之所以重要,是因为IP已经成为兴趣消费行业品牌效应的基石。品牌效应决定了企业的毛利率,同时自主IP孵化的难度以及外部IP的授权费用仍在对净利率造成一定压力。

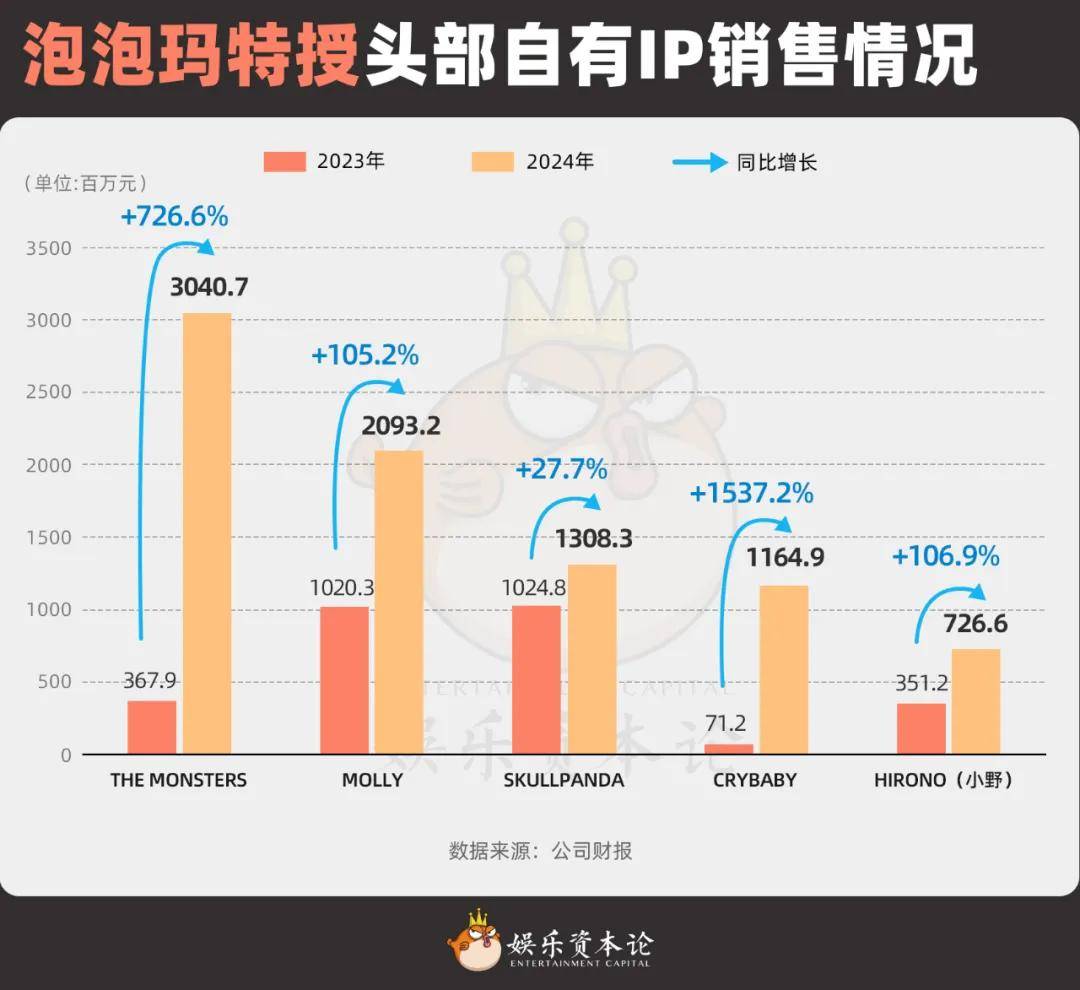

泡泡玛特:自有IP再下一城。2024年,泡泡玛特四个自主IP营收破十亿,分别是卖到断货的LABUBU所属IP THE MONSTERS、泡泡玛特老牌IP MOLLY、SKULLPANDA,以及2024年收入暴增的新锐CRYBABY。泡泡玛特独树一帜的IP孵化和经营能力,是其竞争优势的主要来源。

图2 泡泡玛特授头部自有IP销售情况

数据公司财报

名创优品:IP矩阵要够大。业绩会上,名创优品展示了自己几个代表性的IP联动合作,分别是小熊虫、迪士尼(包括疯狂动物城)、米菲、第五人格、Piske&Usagi(卡娜赫拉的小动物)、HelloKitty、大耳狗✖蜡笔小新、恋与深空、哈利波特、CHIIKAWA,并用两页PPT的篇幅着重展示了与《黑神话:悟空》的联动成果。

关于2025规划,叶国富在电话会中提到已经筹划了90+IP联动,包括3月30日在美国上市的小熊维尼联动和与万代的联动。此前,名创曾公布将在今年与万代一起推出正版日本动漫周边,并推出自主研发设计的谷子类周边产品。

布鲁可:摆脱IP依赖。在布鲁可在港交所递交招股书时,小娱曾说过,短时间内仍然很难看到布鲁可摆脱奥特曼依赖的可能性。2024年,奥特曼对布鲁可的盈利贡献终于下降至50%以下。同时,财报中指出,布鲁可正在削减积木玩具业务,转向拼搭类角色玩具;而这类玩具则依赖于角色自身的人气,除了引入变形金刚、假面骑士等IP外,占比13.8%的自有IP英雄无限则专注挖掘中国历史与传说人物的商业价值。

图3 布鲁可主要IP营收贡献

数据公司财报

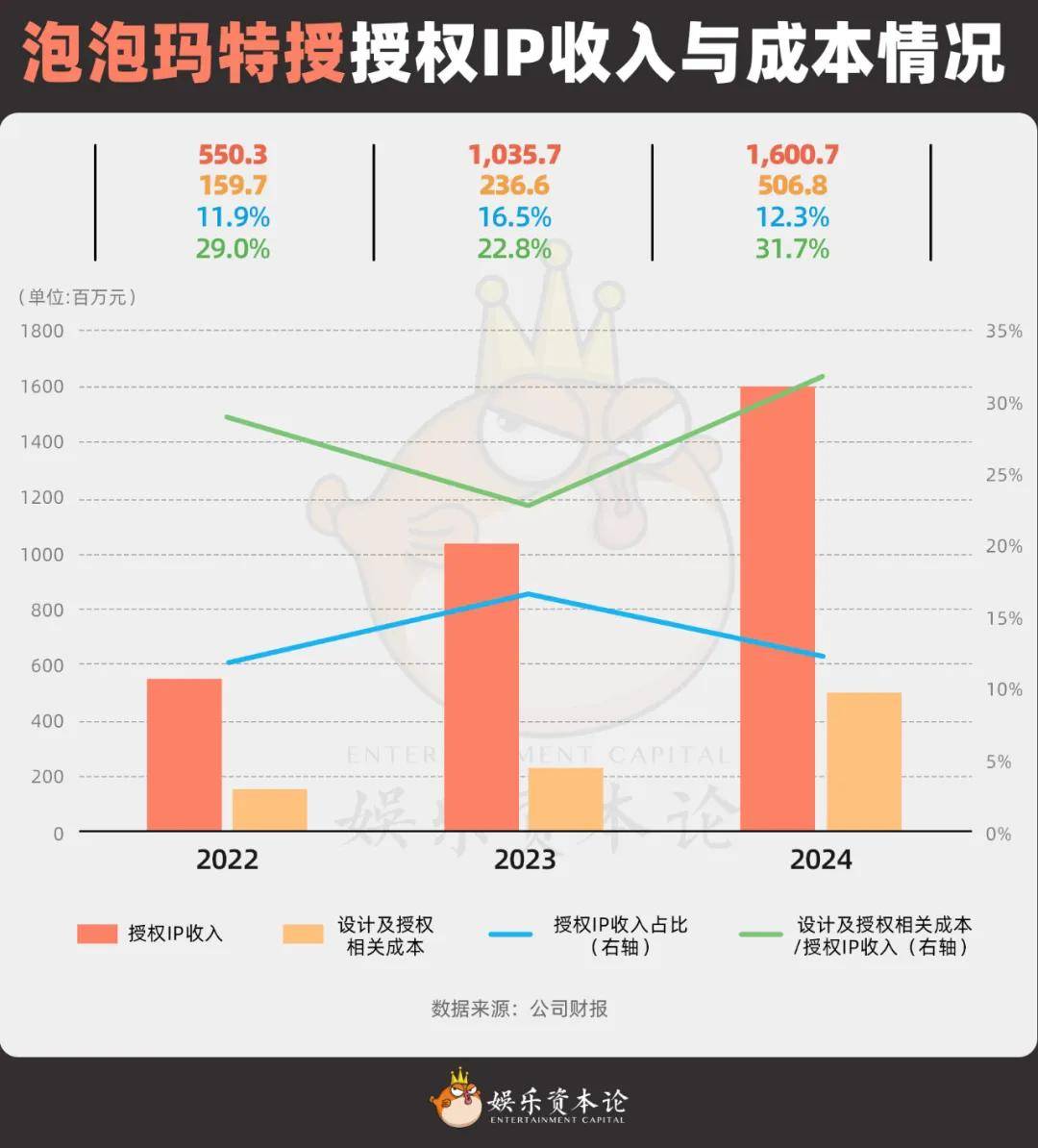

随着二次元和各类IP热度居高不下,消费者形成可以称之为“经济”的稳定的消费习惯,和现有IP联动成为了快速入局和实现盈利的好办法。即使是坐拥多个高人气自有IP的泡泡玛特,今年的设计与授权相关成本也增长超过100%;进入2025,和《哪吒2》的联名更是让泡泡玛特又收割了一波流量,但泡泡玛特认为2025授权IP收入占比仍会维持在10%。

但对于未形成足够品牌效应和规模效应的厂商而言,一不小心就会沦为IP谷子的“代工厂”。如奥飞娱乐旗下主打叠叠乐的 “玩点无限”,或许玩家会知道《恋与制作人》、《崩铁》、《未定事件簿》、《世界之外》等都出过类似产品,但对“玩点无限”却知之甚少。

图4 泡泡玛特授权IP收入与成本情况

数据公司财报。

你要做IP,就不能只做IP。如今的泡泡玛特和名创优品,不只满足于把自身品牌打造成IP,而是开始追求将自身品牌等价于一种消费符号。

兴趣消费和传统游戏行业之间的界限十分微妙:兴趣消费更趋近于一种短时的情绪消费,而传统玩具则属于一种长期且固定的需求。从这个层面看,名创优品和泡泡玛特在乐园方面的战略布局和投入便不难理解了。

AI作图 by

尽管二者对于乐园的定义并不相同——泡泡玛特的城市乐园更接近一种城市商业艺术空间,而名创优品的IP Land则更注重“逛玩买”一体的高浓度IP消费体验——二者的共性在于将品牌和特定的情绪体验强绑定。泡泡玛特在业绩会中透露,乐园第一年便已经实现盈利,但泡泡玛特对乐园的想象不止于此。

情绪消费需要让消费者每次进店都获得良好的情绪体验,但对于普通店铺来说,这并不容易做到——一旦情绪归于冷静,便难逃“遇冷”。

扩张不能停

业绩发布后,资本市场对于三家公司业绩表现的态度各不相同。业绩发布后下一个交易日,泡泡玛特、名创优品、布鲁可股价变化+9.24%/-9.75%/-2.92%。尽管泡泡玛特和名创优品均实现了正增长,但资本市场截然相反的态度表明了对后者持续扩张能力的担忧。

先从泡泡玛特说起。2024年,泡泡玛特的门店平均收入和机器人商店平均收入均实现显著正增长。值得一提的是,泡泡玛特提到《哪吒2》的联名带来的爆发式新客获取多来自抖音和抽盒机渠道而非线下门店。这也为正在规划与影视IP联名的品牌带来新的启示。

但泡泡玛特的扩张步调始终极为审慎。2025年,泡泡玛特称要控制国内门店数量,预计只增加10+门店,并计划在大面积门店和优质点位提供更好的服务,将一些店铺换到更好的位置。

图5 泡泡玛特门店销售情况

数据公司财报

不仅是在门店方面,泡泡玛特在业绩会中的整体表述都流露着一种克制的气质。泡泡玛特称,每次开会都在“做减法”,并称2025年的SKU数不会超过2024年,成熟品类更会严格控制,在售SKU数也正在计划削减中。

而名创优品的打法从一开始便和泡泡玛特完全相反。名创优品主张“常看常新”的购物体验,更加关注推陈出新的速度。以2024年的哈利波特联名为例,名创优品上新超500款周边,主打量大管饱。

名创优品的门店基数远超于泡泡玛特,这也与二者产品类型的差异有一定关联。在此前的高速增长阶段结束之后,高基数成了名创优品的压力来源。2024年,名创优品的平均门店收入同比增长不到1%,旗下TOP TOY的平均门店收入甚至出现负增长——显然不是一个好消息。

根据业绩会,名创优品2024年同店销售增长率从2023年的+25%下降至“高个位数下降”、同店销售客单量“高个位数下降”、同店销售平均客单价“持平”。纵使新开店表现优于老店,整体扩张放缓的压力已经深深笼罩。

图6 名创优品及TOPTOY门店销售情况

数据公司财报

注:TOPTOY未披露线上销售占比,使用TOPTOY总收入

不管是表现优秀的泡泡玛特还是表现相对较弱的名创优品,都蕴含了一个隐藏事实——国内的兴趣消费即将饱和;但同时也给兴趣消费的线下渠道销售指明了方向——精细化运营。

名创优品称,2025年国内新增门店数量将与2024年持平,但预测线下收入将有两位数增长。对此,名创优品提出的2025规划包括:关闭部分业绩不佳的小店形成大店、提高门店货品摆放、质量和服务水平、优化门店选址和规模(即多做大店)、扩大IP Land数量和规模等(保守估计今后国内达到10个IP Land)。而泡泡玛特的门店运营思路也大致相同。

打造爆款单品和人气IP只是品牌经营的第一步,兴趣消费真要“做大做强”,还是得回到基础的供应链管理、库存管理和销售渠道管理上。

名创优品在财报中提到了几个维持毛利率、应对关税的应对措施,包括:加快供应链全球化、在保证目标毛利率的基础上做产品价格调整、利用规模效应和议价能力控制产品成本。

已经“做大做强”的名创优品不会再次回到“十元店”的历史定位上,以泡泡玛特为代表的头部潮玩品牌也已经充分形成了品牌效应和规模效应。是复刻同款定位,还是走差异化路线?这是留给其他试图赶超的竞争者们的问题。

出海不能停

出海大概是整个兴趣消费行业最让人兴奋的趋势。三家上市公司也不约而同地在财报中强调了自己出海的战略布局。其中,东南亚和欧美是主要目的地。

凭借LABUBU在泰国引起轰动的泡泡玛特今年着重强调了北美地区和东南亚地区的成果及布局。东南亚营业收入同比增长超六倍,北美同比增长超五倍。泡泡玛特透露,北美地区2025年一季度收入接近2024年全年收入。

在业绩会中,泡泡玛特给出2025年的业绩指引——销售同比增速50%、海外同比增速100%,占比50%。泡泡玛特计划今年在海外开出100家店,面积更大、位置更好。

图7 泡泡玛特海外销售情况

数据公司财报

名创优品的海外销售同样是一个重要的增长引擎,2024年海外收入达66.8亿,同比增长42%;海外同店销售增长率同比增长中个位数,优于国内。业绩会中着重强调了美国市场与欧洲市场,称已经实现了可复刻的优异成果;而旗下TOP TOY则把正在形成潮玩消费风气的东南亚市场作为首要目标。名创优品对2025年海外市场增长预测为35%-40%。

图8 名创优品海外销售情况

数据公司财报

布鲁可虽然同样在财报中强调了出海战略,但事实上国内市场对其营收贡献超97%。在海外业务板块,美国和印尼是其收入最高的两个国家。未来,布鲁可将专攻欧美与东南亚市场。但从品类而言,布鲁可的出海难度相对较大:在东南亚,和万代等日本品牌竞争;在欧美,和同样拥有变形金刚IP的头部玩具厂商孩之宝竞争。

图9 布鲁可海外销售情况

数据公司财报

从三家上市公司的战略规划和财务数据来看,海外市场,特别是欧美市场是企业的“第二曲线”来源。但海外兴趣消费市场到底有多大?小娱复盘了全球头部兴趣消费上市公司2024年消费品业务的盈利情况,发现:国产兴趣消费品牌在全球市场上的高增长并非单纯由于全球兴趣消费市场规模的增加,而是更多地来自于此前的低基数以及海外消费者对新品牌新产品的新鲜感。

2024年,美泰、迪士尼、孩之宝等老牌欧美系IP厂商在消费品业务都没有取得亮眼的增长。对于拥有变形金刚这一王牌IP的孩之宝而言,北美地区消费品业务收入增长仅2%,欧洲地区甚至下跌10%。

图10 全球头部兴趣消费上市公司消费品分部营收情况

数据Capital IQ 使用3月28日汇率数据

注:部分上市公司财年截止时间与日历年不同,使用季度数据统一为2024日历年数据;不同公司对于兴趣消费分部表述有所不同,包含商品/消费品/玩具/潮玩等。

小娱又参考了产品品类和泡泡玛特/名创优品更为接近的美国本土上市公司。北美本土潮玩品牌Funko已经连续两年营收增长为负数、连续三年亏损。做折扣店的塔吉特(Target)也在2024年尝试了和变形金刚的联名,但营业收入已经连续三年个位数变化,2024年的收入和净利润都小幅下降。

回到“潮玩”的“潮”字,潮流本就多变,如果不能在被流量眷顾时占领足够的用户心智,必将在流量退潮后遭到更大的下行压力。从这个角度看,追求以最快速度拓展海外市场便成了国内潮玩品牌的必然之路。

1分钟速读

本文讲了兴趣消费市场2024年总结与2025年趋势预测

一、市场整体表现

高速增长:泡泡玛特、名创优品、布鲁可2024年营收分别增长106.9%、22.76%、155.53%,显示行业爆发力。增长动力:国内市场消费升级+海外市场拓展。增长压力:资本市场对“增速放缓”敏感,一旦增长停滞,品牌吸引力可能下降。国内市场竞争趋近饱和,海外市场(如欧美)也面临瓶颈,部分区域甚至负增长。二、核心竞争点:IP运营

IP是核心武器:泡泡玛特:自有IP(如Labubu、Molly)贡献超10亿营收,占比超90%,但授权成本翻倍。名创优品:靠“IP海战术”(如迪士尼、哈利波特、黑神话悟空)吸引消费者,计划2025年推90+联名。布鲁可:减少对“奥特曼”依赖(占比降至50%以下),转向中国风自有IP(如英雄无限)。IP的代价:授权成本高,小品牌易沦为“代工厂”(如奥飞娱乐的“玩点无限”)。长期需绑定情绪体验,泡泡玛特、名创优品布局乐园,强化品牌符号属性。三、门店扩张:从“拼数量”到“拼质量”

策略分化:泡泡玛特:国内谨慎扩店(2025年仅增10+家),专注优化点位和服务;海外猛增(门店+71%、机器人商店+74%)。名创优品:国内门店增速放缓,同店收入下滑,计划关小店、开大店;海外收入占比提升至42%。精细化运营:优化库存、供应链、服务体验,提升客单价(如泡泡玛特靠联名《哪吒2》线上引流)。名创优品推“常看常新”策略,靠快速上新留住消费者。四、出海:高增长但挑战大

海外表现亮眼:泡泡玛特东南亚营收增619%,北美增557%,2025年目标海外收入占比50%。名创优品欧美市场可复制成功,布鲁可主攻东南亚。隐忧:海外增长依赖“低基数+新鲜感”,长期需建立品牌忠诚度。关税、供应链本地化(如名创优品在东南亚建厂)是难题。五、2025年行业趋势

增长不能停:国内外市场需持续抢用户心智,品牌效应决定生死。精细化运营:优化服务、库存、供应链,避免野蛮扩张反噬(如名创优品关小店、泡泡玛特砍SKU)。行业洗牌:头部品牌(泡泡玛特、名创优品)强者愈强,失败者转向供应链或出局。总结

兴趣消费行业靠IP、扩张、出海三驾马车狂奔,但2025年将进入“淘汰赛”:头部品牌靠精细化运营和全球化布局巩固地位,中小玩家需找到差异化路线,否则面临出清风险。

京公网安备 11011402013531号

京公网安备 11011402013531号