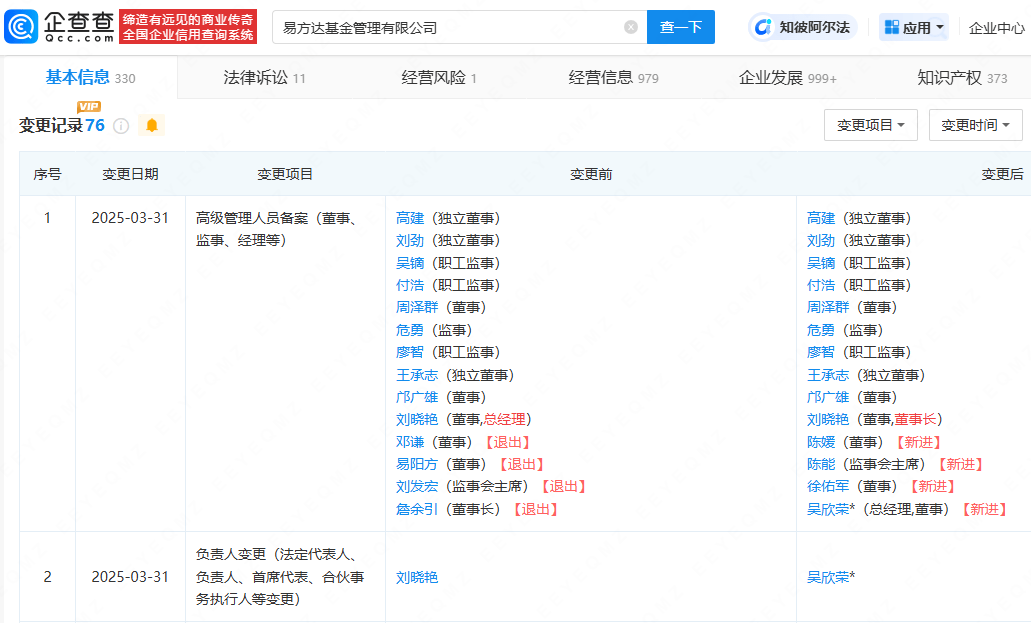

2025 年 3 月 27 日晚,卫龙美味全球控股有限公司发布公告,现任 CEO 孙亦农因个人事务及其他业务安排,辞任公司执行董事及首席执行官职务,创始人之一刘福平将于 4 月 30 日接任。

从卫龙公布的 2024 年财报数据来看,总营收达62.66亿,同比增长 28.63%;股东应占溢利为 10.69 亿,同比增长 21.37%。这是一个靓丽的数据。

卫龙营收并非一路攀升,2022年出现下滑,总营收为46.32亿,同比下降3.50%,不过 2024 年迎来较为显著的增长。

卫龙于 2022 年 12 月 15 日在港交所上市,发行价为每股 10.56 港元,上市首日市值为 236 亿港元(数据港交所公开信息)。然而上市后股价连跌,12 月 19 日收盘跌至每股 8.85 港元,总市值为 208.08 亿港元。截至 2025 年 3 月 31 日,股价为 15.02 港元,总市值为 353.14 亿港元。股票估值方面,2021 年 5 月刚完成 Pre - IPO 轮融资时,卫龙估值一度高达约 600 亿元。2022 年4月,估值降为约 350 亿人民币。上市后估值远低于此前高值,近期随着股价回升有所提升,截至 2025 年 3 月 28 日,市盈率为28.86,市净率为 5.27(数据相关金融资讯平台)。

卫龙上市后“矛盾”发展:营收利润涨了,股票市值却跌了?

值得注意的是,卫龙上市后出现营收、利润增长,但股票、市值下降的情况,这与多个因素相关。

在估值方面,上市前卫龙估值存在一定泡沫。2021 年进行 IPO 融资后,其估值飙升至超 600 亿人民币,甚至达到三只松鼠、良品铺子和洽洽食品三家休闲食品行业龙头市值总和。然而上市后,市场认为其实际价值难以支撑如此高的估值,发行价对应的市值被市场认为过高,股价便出现大幅下跌,导致市值缩水。

行业竞争层面,卫龙所处的辣味休闲食品行业竞争异常激烈,国内外巨头林立,如康师傅、旺旺、统一、洽洽等。2022 年,国内辣味休闲食品市场规模约 2200 亿元,康师傅、旺旺、统一三大巨头占据近 50% 市场份额,而卫龙市场份额仅为4.8%,与巨头差距较大。激烈竞争下,投资者对卫龙未来市场份额增长及盈利持续性存疑,影响了股票市值表现。

卫龙主要产品辣条毛利率相对较低,且近年来原材料、人工、物流等成本不断上涨,进一步压缩利润空间,2022 年营业成本同比增长22.2%。随着老龄化社会到来和消费者健康意识增强,辣条等休闲食品市场需求逐渐减弱,行业增长前景不明朗。卫龙虽营收利润增长,但市场担忧其难以在这种行业趋势下长期维持,影响了对公司的估值和股票市值。

卫龙产品缺乏创新,竞争力下降。财报数据显示,2022年上半年调味面制品收入出现倒退,销量同比下滑 13.8%,虽因产品包装和生产工艺调整致价格上涨影响销量,但也反映出产品竞争力问题。产品线单一、对单品过度依赖,且营销费用支出连年增长却未带来同比例利润收入,影响投资者对公司未来发展预期,造成股票市值下降。

此外,2024 年 3 月,卫龙被调出港股通标的证券名单,内地投资者不能再通过港股通买卖其股票。其本身成交量低迷,股权高度集中,被剔除后流动性严重不足,少量交易就能引起股价大幅波动,对市值产生负面影响。

更换CEO意欲何为?

孙亦农于 2021年9月加入卫龙担任总裁特别助理,同年12月被委任为首席执行官。加入卫龙前,他在雀巢、银鹭等公司任职,拥有丰富经验。在其任期内,卫龙成功上市。但上市后的市值和股价表现与预期存在差距,尽管利润增长,但资本市场的表现关乎企业长期融资和发展能力。董事会或许希望通过人事调整来改善这一局面,重新审视和调整企业战略发展方向,孙亦农的管理风格和战略侧重与公司当下所需或许不完全契合。

创始人刘福平对卫龙的品牌基因、文化内涵以及发展历程有着深刻且独到的理解。卫龙从创立之初发展至今,创始人在品牌塑造、产品定位等方面投入诸多心血,由他担任 CEO,能更好地传承和发扬品牌核心价值。同时,创始人在企业内部拥有深厚的人脉资源和较高的威望。他熟悉企业各个业务环节和众多员工,能够高效整合内部资源,协调各部门之间的工作,增强团队凝聚力和执行力,提升企业运营效率。在面对内部变革或重大决策时,能更顺畅地推动实施。

此次人事变动,很可能与卫龙想要提升股票市值有关。孙亦农虽带领卫龙上市,但后续市值表现不佳。而创始人回归,或许能从品牌重塑、市场拓展、产品创新等多方面发力。比如在品牌上,进一步强化卫龙在消费者心中的独特形象;市场方面,拓展国内外新渠道;产品上,加快创新迭代速度,满足消费者多变需求。这些举措若能实施得当,有望刺激股价上涨,提升市值。

未来,卫龙在刘福平的带领下,可能会更加注重品牌的长期价值塑造,深耕产品品质和创新。在渠道方面,可能会加大下沉市场渗透以及拓展线上新兴渠道。在市场竞争中,凭借创始人对行业的熟悉度,更精准地应对竞争对手挑战。但同时也面临诸多挑战,如市场竞争日益激烈,新品牌不断涌现,消费者口味变化迅速等。若能有效应对,卫龙有望实现市值和业绩的双增长,在休闲食品行业继续保持领先地位;若战略调整不当,可能仍会面临市值波动、市场份额被蚕食等风险

京公网安备 11011402013531号

京公网安备 11011402013531号