文|白马商评

崩了!市值百亿的中药头部公司太极集团也扛不住了。

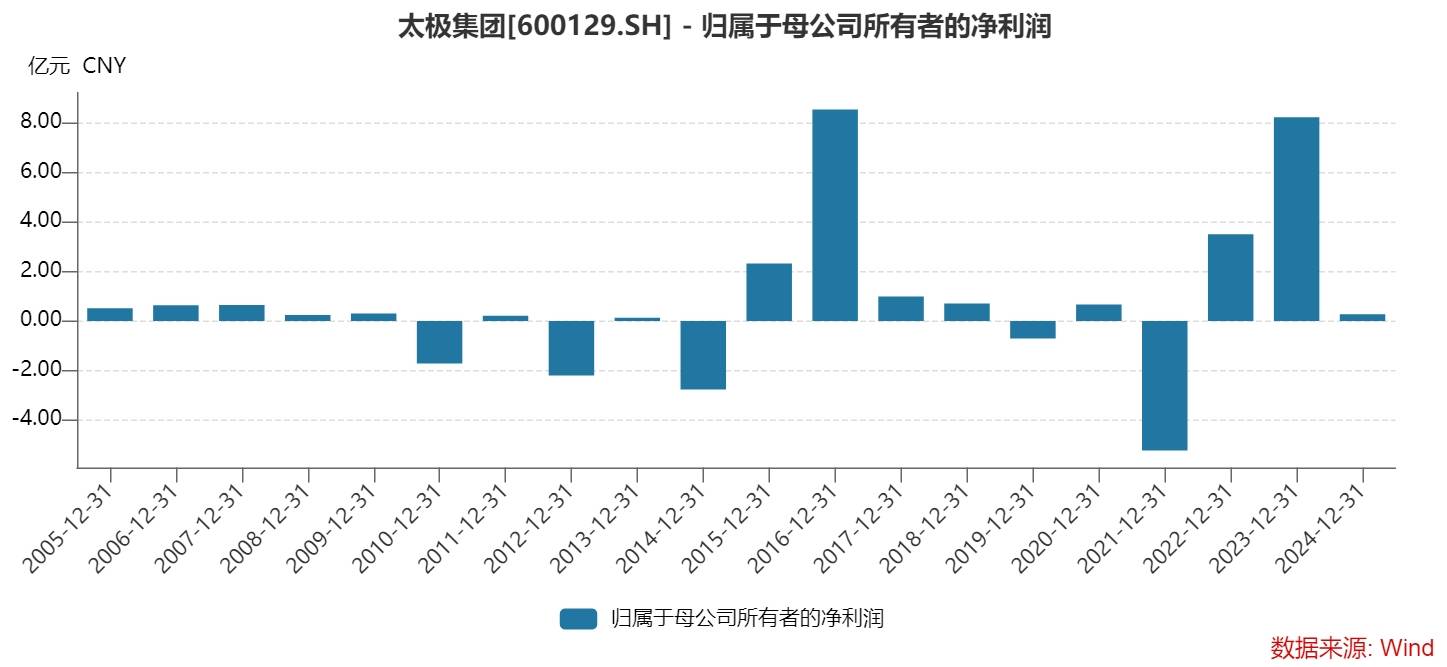

28日晚间,太极集团发布2024年年度报告。去年,太极集团实现营业收入123.86亿元,同比下降20.72%;实现归属于上市公司股东的净利润0.27亿元,同比剧降96.76%。

太极集团去年全年非经常性损益仅亏损0.12亿元,也就是说公司业绩下滑是主营业务实打实崩了,而不是由各类减值损失造成的。

截至目前,在已发布2024年年度报告的中医药公司中,太极集团营收增速排名倒数第二、归母净利润增速排名倒数第四、扣非后的净利润增速排名倒数第三。

2024年,太极集团两大核心业务板块收入均在下滑,其中,医药工业下降32.25%,医药商业收入下降9%。

去年10月,太极集团发布公告,董事会选举原总经理俞敏为公司董事长,总经理一职则由原副总经理于宗斌接任。

两位领导刚刚履新5个月,太极集团就交出了这样一份成绩单。

核心品种销量全线下降

太极集团是知名头部中药公司,2019年9月启动混合所有制改革,引入国药集团;2021年4月完成战略重组,国药集团成为控股股东。

产品层面,太极集团聚焦“6+1”重点治疗领域,即“消化及代谢用药、呼吸系统用药、心脑血管用药、抗感染药物、神经系统用药、抗肿瘤及免疫调节用药+大健康产品”。

太极集团披露的信息显示,截至2024年末公司拥有中西药批文1240个,其中化药批文550个,中药批文690个,全国独家生产批文87个。

太极集团主力品种包括藿香正气口服液、注射用头孢唑肟钠(益保世灵)、急支糖浆、洛芬待因缓释片(思为普)、通天口服液、鼻窦炎口服液、盐酸吗啡缓释片(美菲康)等。

2024年,太极集团全线产品收入都出现了下降,且均为两位数的降幅。

与收入下降同步,太极集团主要产品的毛利率也在下降,显示出盈利能力的下滑。2024年,太极集团整体毛利率为39.23%,较2023年下降9.37个百分点,创下2018年以来的新低。

四季度业绩加速下滑

分季度看,2024年太极集团一到四个季度归母净利润同比增速分别为5.05%、-25%、-73.82%、-909.72%,业绩呈现前高后低、持续恶化的趋势。

俞敏去年10月下旬上任董事长,最后一个季度太极集团大部分时间由其掌舵。

把太极集团业绩下滑的“锅”全部甩到新管理团队上似乎也不公允。2023年因疫情政策调整,太极集团藿香正气、呼吸系统用药在短期内迎来需求高峰,加之大量发货形成了一定的社会库存,显著影响了太极集团2024年的业绩。

一方面,2024年太极集团相关产品需求正常回落;另一方面消化2023年形成的社会库存需要时间。此外,太极集团还面临着2023年高基数的压力,2024年业绩出现大幅下滑不足为奇。

不过,四个季度利润指标逐季下滑,并在四季度突然剧烈下滑,直接由盈转亏,亏损额超过5亿元,白马认为,不排除太极集团新领导层希望把业绩压力留在2024年,以“财技”的方式一次性出清。

因此,2025年太极集团将轻装上阵,经营压力会小很多,新管理层也将迎来比较“好看”的业绩表现。

长期竞争能力不足

短期来看,太极集团2025年业绩有望探底回升,但太极集团面临的长期增长压力并不小。

太极集团10多年来几乎没有新药问世,其业绩基本由历史上形成的几款产品贡献,因此业绩表现极不稳定。

近20年来,太极集团有5年出现年度亏损,11年净利润在1亿元以内,盈利能力不强。

研发能力不强、缺少新品种上市是关键因素。2021-2023年,太极集团研发投入占营业收入的比例分别为1.2%、1.15%、1.86%,在整个中医药行业属于投入偏少的公司。即使只考虑工业收入,其研发投入的强度在行业中也不突出。

2021年底,太极集团发布《“十四五”战略规划概要(2021年-2025年)》,规划提及,通过内生发展加外延扩张,力争“十四五”末营业收入达到500亿元,净利润率不低于医药行业平均水平,并努力成为世界一流的中药企业。

太极集团2024年营业收入为123.86亿元,仅剩一年的时间,和500亿元的目标相差甚远。

以目前的情况看,只有依靠外延式并购的方式才有可能实现上述目标。2024年底,太极集团账上现金不足10亿元,因此几乎可以断言,太极集团不可能实现“十四五”规划制订的目标了。

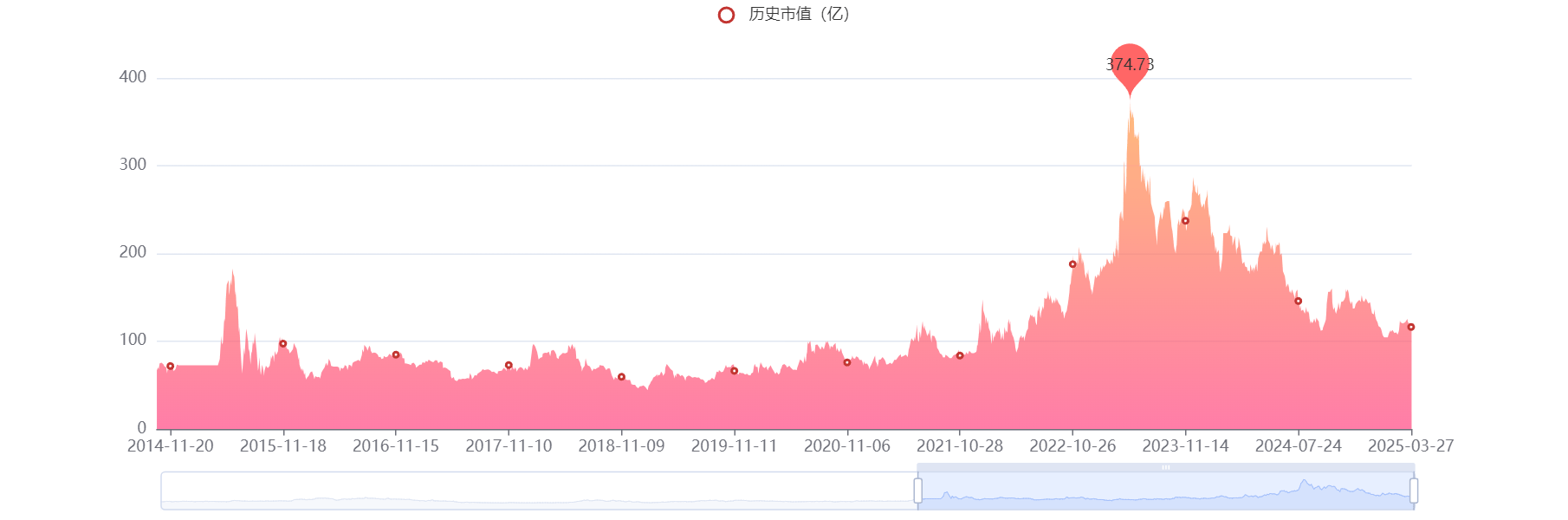

2023年中,太极集团市值创历史新高,一度达到370多亿;近一年多持续下降,目前仅有110亿元左右,较高点蒸发了70%。

目前,太极集团总市值在A股申万中药行业板块中排在第20位,一年时间下降了8位。以2024年的业绩表现看,太极集团能否守住目前的行业地位是个未知数。

京公网安备 11011402013531号

京公网安备 11011402013531号