3 月 31 日消息,国际数据公司(IDC)今日发布了最新一期《中国半年度加速计算市场(2024 下半年)跟踪》报告。

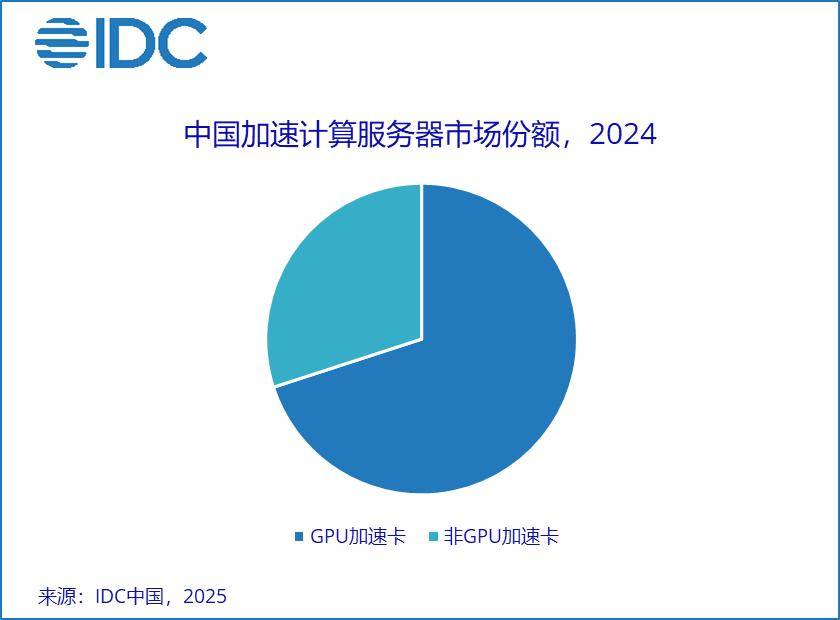

报告数据显示,2024 年中国加速服务器市场规模达到 221 亿美元(注:现汇率约合 1606.55 亿元人民币),同比 2023 年增长 134%。其中 GPU 服务器依然是主导地位,占比达到 69%。同时 ASIC 和 FPGA 等非 GPU 加速服务器高速增长,占比超过 30%。

2024 年,从厂商销售额角度看,浪潮、宁畅、新华三位居前三,占据了超过 50% 的市场份额;从行业的角度看,互联网依然是最大的采购行业,占整体加速服务器市场超过 65% 的份额,其余行业均有不同幅度的增长。

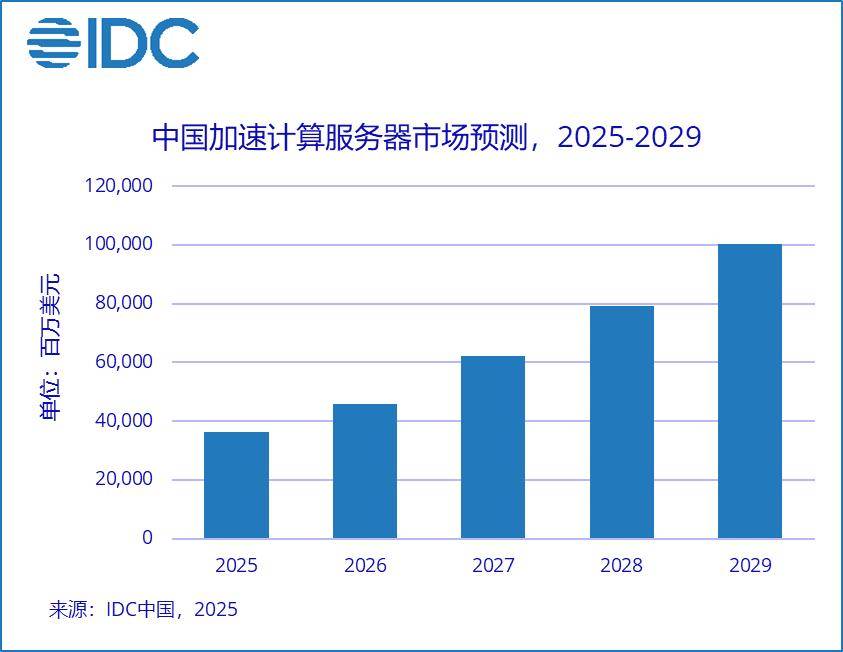

从市场环境来看,DeepSeek 通过算法优化降低了对用户 AI 算力的需求,但同时也大幅度降低了用户使用大模的门槛,创造出更多的新增市场机会。同时,大模型一体机市场有潜力实现快速增长。DeepSeek 等开源算法的推出进一步降低了部署大型模型的门槛,使企业更倾向于在本地部署大型模型,使用模型供应商训练的基本模型通过微调私有域数据来增强业务能力。IDC 预测,到 2029 年中国加速服务器市场规模将超过千亿美元。其中非 GPU 服务器市场规模将接近 50%。

2024 年,中国加速芯片的市场规模增长迅速,超过 270 万张。从技术角度来看,GPU 卡占据 70% 的市场份额;从品牌角度来看,中国本土人工智能芯片品牌的出货量已超过 82 万张。

报告提到,通过适配 DeepSeek,中国本土芯片在软件生态领域实现了突破,逐步完善软件生态。这为本土芯片在市场中的竞争力提供了有力支持。同时也促进了本土芯片厂商的技术交流和资源共享,打破了国产芯片生态建设的僵局。许多本土芯片厂商开始围绕 DeepSeek 开展合作,共同打造适配本土芯片的软件栈、工具链等生态组件。

京公网安备 11011402013531号

京公网安备 11011402013531号