很多企业正将Agent作为2025年最重要的发力点。

相较于通用型Agent,面向B端垂直场景的Agent其机会窗口正在扩大。春节过后,DeepSeek的出圈,中国有至少60家银行相继宣布对接了DeepSeek,但基本面向投资者的投研报告、财报分析、客户资料分析报告等非核心业务场景,亦或者是OA、办公自动化,IT代码开发等非业务场景。

与一些企业或厂商先高调发声再选择行动不同的是,飞虎互动深入金融行业的Agent这件事情已经一年有余。目前围绕金融银行三大关键环节:营销-风控-交易,飞虎互动构建了三款大模型驱动的Agent用例,包括对客营销机器人,风控合规机器人,交易服务机器人。

飞虎互动公司创始人董事长石海东及团队与钛媒体交流中指出,AI大模型在银行业务价值和落地优先级高的其实是在营销、风控领域,目前DeepSeek还没有接入到这些领域的原因就在于,不仅需要有对大模型技术的理解,还需要对银行本身业务场景和细节有深刻洞察,价值点高,但同样落地难度大。

石海东告诉钛媒体App:“DeepSeek不仅在大模型推理成本和推理能力实现了极大优化。更重要的是,对于各行业客户而言,过去对大模型存在负面印象,包括幻觉、训练数据等偏见和缺陷性问题,DeepSeek正在抹除这部分担心。这进一步推动了深度垂直智能体的落地。”

未来会有大量专业Agent,而不是只有一个超级Agent

飞虎互动的第一代产品是“虚拟营业厅”。2015年前后,当时各大银行面临的主要问题是,如何与消费者更好的接触与服务,仅依靠线下网点远远不够。通过建设“虚拟营业厅”,与数字化的消费者,进行“远程面对面”有温度的服务,提升用户体验,实现银行有效降本增效。

通过与国有大行、股份行、区域银行的合作,让飞虎互动不仅掌握了银行业客户的智能化转型需求,也将服务范围拓展到了保险、证券等泛金融行业。

事实上,也就是这段时间,飞虎互动开始思考将数字人体验同样融入到虚拟营业厅,实现与真人交互的超真实体验,这对于银行营销与服务提效,以及消费者体验上都有极大改善。但受限于当时AI技术,要打造一个兼具情商和智商的真人互动“数字员工”,存在巨大挑战。

技术革新往往会直接击破原有挑战。2023年初至今,以大模型为代表的新一轮技术革命正全面影响各个行业,也让飞虎互动团队立刻意识到这种设想可以变成现实了——高度拟人化、专业化的数字员工。正是在这种背景下,飞虎互动加大了对大模型智能体的研发投入。到今年年初大模型DeepSeek爆火后,也让团队意识到大模型智能体大规模落地的紧迫性。

飞虎互动副总裁乔彦军注意到,当前客户市场都有了一定教育基础,大家意识到数字员工可能跟之前都有了不太一样。同时,从满足客户需求的角度考虑,可以给更多客户在AI转型方面实现赋能,可能不仅限于金融银行,还有证券、保险、消金,甚至在教育行业等知识密集型行业。

这里的数字员工,其实就是Agent,可以理解是AI代理,AI智能体,或AI助手。其关键点在于,Agent是基于大模型驱动实现的,不仅会推理决策,还能够自主使用工具,完成复杂任务。有了大模型只是有了聪明的大脑,拥有Agent则相当于长出了灵活的手脚,能像人一样主动完成连续性任务。

虽然这一概念在此之前业内就已在频繁提及,但整体来看,DeepSeek带来大模型成本的降低,其实是给Agent发展注入了强劲动力。近期,黄仁勋也将Agent视为人工智能技术演进的关键阶段,不同于“生成式AI的单次响应”,而是“具备了自主推理能力”。

石海东表示,以后每个人都会使用多个Agent,甚至Agent会很快超过人口数量。但在专业领域,未来会有大量专业Agent,而不是只有一个超级通用Agent。

构建金融垂直场景Agent的三步解法

飞虎互动定位于为金融业提供业务赋能的垂直Agent背后,是认定未来Agent将极大繁荣,并且Agent也必然有分工和专业化,需要根据不同场景实现不同的技能。“根据业务场景选择不同的模型,关键是解决特定的业务问题,我们不试图解决通用问题。”石海东表示。

飞虎互动给出了三步解法:

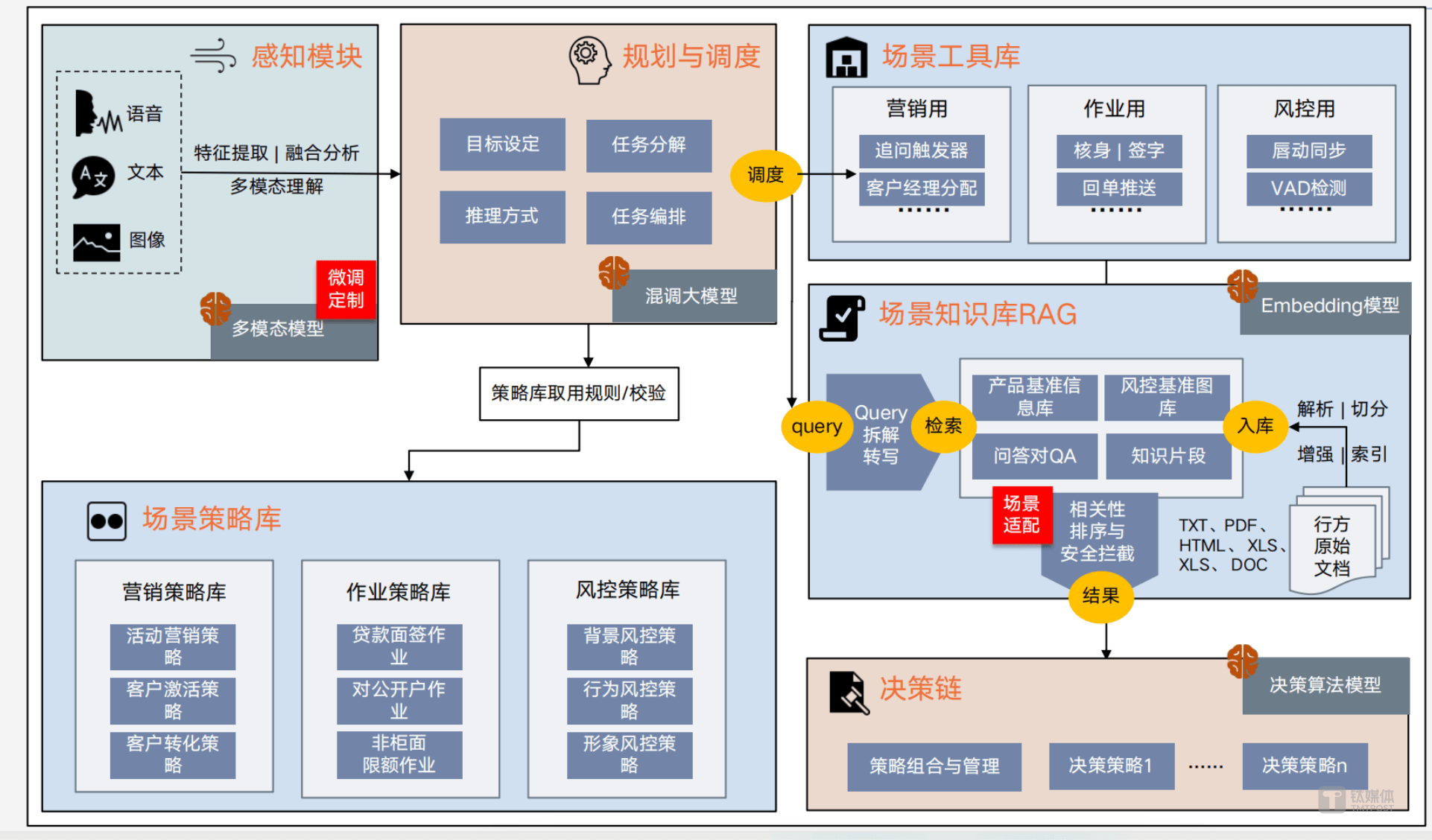

一是强化RAG、知识库与策略库,并建立安全合规性围栏。人类的专业技能不断迭代升级,Agent也会一样。RAG实现知识的更新和检索过程,同时也会接入企业私有数据(比如银行原始文档)。一是让模型搜索本地知识,而不是外部知识;二是搭建场景策略库,让模型通过“实践-反馈-学习”闭环习得专家经验。

二是构建Multi-Agent开发框架,实现多智能体协作。专业Agent需要解决复杂业务问题,必须像人类一样去协作才能成功,有负责客户接待的Agent,有负责具体业务办理的Agent,还有专门负责安全合规的专职Agent。

三是打造专业的工具。专业Agent要解决专业问题,必须能够使用专业工具。工具的强弱,往往决定了Agent能力的强弱。比如风控场景,需要快速的“唇动检测”,以判断是否是当事人在说话。飞虎搭建基于特定训练的视觉模型与声音模型,构建“唇动检测”等一些列工具库。

在这里,石海东为钛媒体举了两个正在服务的客户案例:

某大型国有银行北京分行面临的挑战之一是,如何有效激活大量睡眠客户或临界客户。

一般银行都会拥有大量睡眠客户和0元户,这些客户长期未与银行产生交易,逐渐成为了“沉睡”资产,过去银行客户经理由于人力有限,根本无法逐一进行触达和激活。去年7月,该行启动了第一批试点,针对17万睡眠户引入了飞虎互动提供的营销机器人产品Flybot。

通过“立减金”、“抽奖”等权益活动,在高度拟人化的Flybot营销机器人的引导下,营销效果提升了一倍多。并在机器人沟通中,挖掘出更多的客户需求。

在金融行业,信贷风控一直是经营的核心环节。某省农信为提升信贷审批的效率和反诈骗能力,引入了飞虎互动的风控机器人产品。风控机器人可替代“真人”,对客户交互影像进行分析,通过音视频,对高风险场景进行监测,从而降低信贷风险隐患。

通过混调多款大模型,如视觉大模型对客户的身份形象、经营场所等进行图像识别和分析,声音大模型结合唇动、声音一致性检测技术,对客户的语音陈述进行情感分析和语义理解,捕捉潜在风险信号。

这个过程中,Agent主要负责在与客户交互环境中收集各项音视频数据,比如客户是否为“社会闲散人员”、“重病人员”,交互过程中是否存在“中介”、“三方指导干扰”、“三方代答”、“非客户真实意愿”,是否存在AI换脸、相似背景等风控盲点。然后,这些由Agent收集的数据交给大模型,由大模型自身的分析推理能力,判断此次信贷环境是否存在欺诈风险,如果判断有风险,Agent就会采取行动,比如输出文字或消息通知,以此实现违规预警提醒。

据统计,某省农信消费贷款余额规模为2900亿元,客户数202万。在飞虎互动风控检测推广后,预估每年可减少违约损失为4.96亿元。

钛媒体注意到,如今更多厂商正大力推广Agent产品,客户使用并且为之付费则反映了未来Agent在B端市场的商业化能力。价格、产品成熟度,以及企业客户自身的IT准备情况也都成为现实问题。

石海东表示,目前企业客户一到两周就基本完成了产品验证,且只需跟业务人员对接即可。就付费能力上,客户基于价值付费,即根据实际产生的效果来支付费用。例如,从人力成本集约角度,每节省一名银行业务人员的人力成本支出费用,或者在具体某个场景如风控场景,根据Agent在节约和挽回目标贷款方面的实际成效来支付相应费用。(本文首发于,作者 | 杨丽,编辑 | 盖虹达)

京公网安备 11011402013531号

京公网安备 11011402013531号