文|极光月狐数据研究院

腾讯控股于3月19日公布了2024年全年及第四季度业绩。在第四季度,腾讯实现营收1,724.46亿元,同比增长11%,环比增长3%;经营利润(Non-IFRS)达到594.75亿元,同比增长21%。纵观2024全年,腾讯营收总计6,602.57亿元,同比增长8%;经营利润(Non-IFRS)为2,378.11亿元,同比增长24%。

在行业竞争加剧、市场需求减弱的当下,腾讯为何能够录得可观的业绩增长?哪些业务线及产品表现超出市场预期?

一、老游长青、新游突破,游戏业务带动营收增长

首先,营销服务是2024年腾讯增长最快的业务线,全年收入录得1,213.74亿元、同比增长20%。随着经济有所回暖,部分如游戏、电商、教育等行业线上营销需求开始显现,企业广告投放意愿提升,广告主对诸如视频号、小程序、微信搜一搜等广告资源需求增多。

未来,随着腾讯广告进一步加强AI技术在广告投放、素材等场景的应用,其营销服务业务线有望实现收入规模的持续增长。

其次,增值服务业务为促进腾讯营收增长的另一重要主体,2024年,该业务线营收达3,192亿元、同比增长7%。在竞争日趋加剧的行业背景下,腾讯仍能于游戏、音视频领域实现增长。

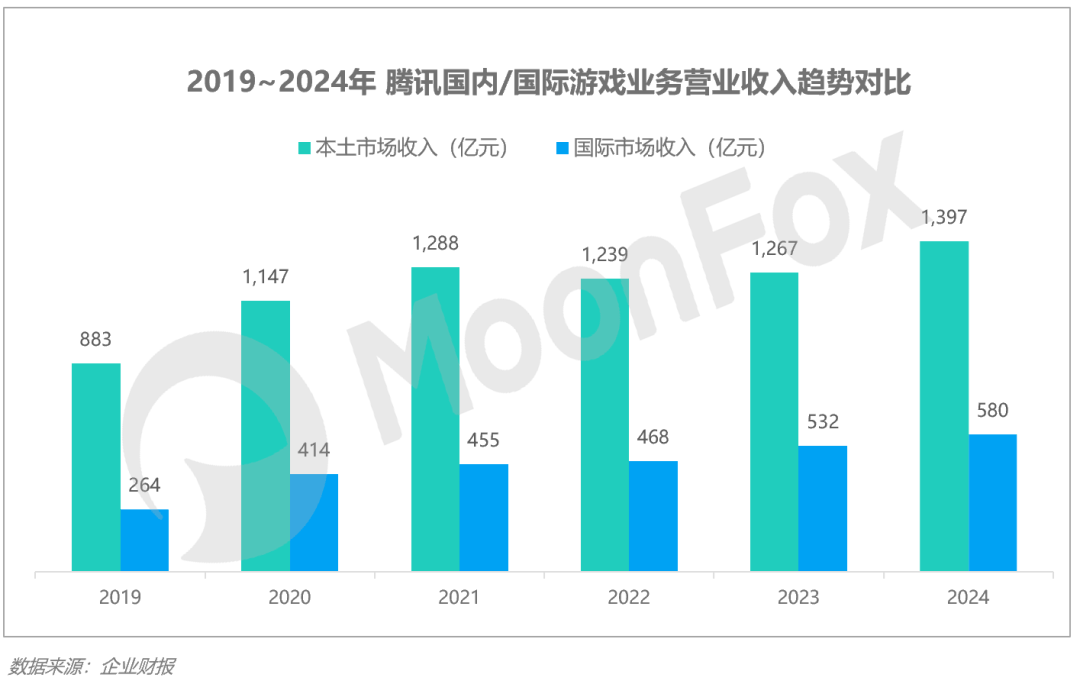

游戏为腾讯增值服务业务线中最为核心的组成部分,2024年,腾讯游戏业务营收达1,937亿元,同比增长近10%。其中,国内本土游戏收入占比较高,于2024年录得1,397亿元、占比整体超70%。

老游戏市场地位稳固,是腾讯国内游戏业务始终保持较高市场份额的关键。一方面,头部拳头产品流水稳健,《王者荣耀》、《和平精英》(合并PUBG)全年流水分别达18.7、11.8亿美元,伴随着持续的版本更新和活动加持,产品能够持续提供流水,稳住腾讯游戏业务的基本盘;另一方面,部分细分品类在腾讯的运营之下,同样能够实现长线发展、塑造长青游戏品牌,如《火影忍者》、《金铲铲之战》、《英雄联盟手游》等,腾讯擅长围绕IP实现市场声量的传播、以塑造游戏产品的品牌价值。

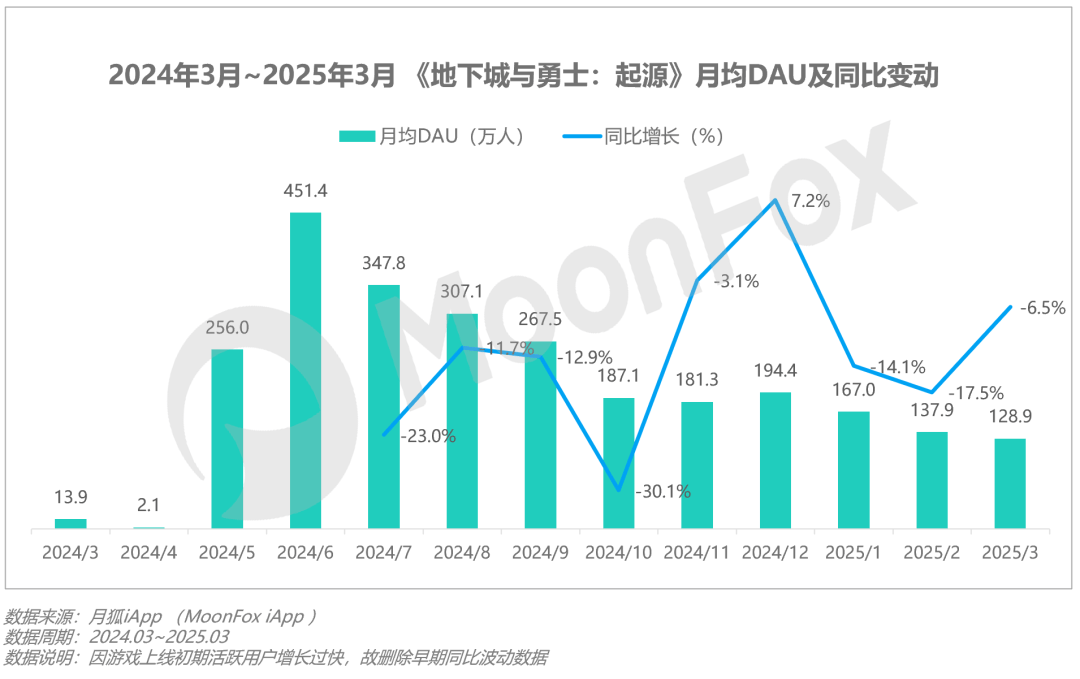

另外,新游的优秀表现是腾讯于2024年脱颖而出的关键,该年内上线新游绝大部分表现差强人意,据不完全统计,仅不足10款于年底MAU达到百万以上,雪藏、关停为常态。在此背景下,腾讯旗下《地下城与勇士:起源》、《三角洲行动》表现优秀,流水可观。

以《地下城与勇士:起源》为例,其于2024年5月正式上线,6月月均DAU达451.4万,同比增长超70%。据官方数据,其全年流水预计已超过10亿美元,量级已接近行业头部产品。通过堆量拉新、活动直播等形式,产品成功的吸引了大量端游粉丝,背靠腾讯较强的IP长线运营能力,我们认为其有望为腾讯带来持续可观的流水增长。

但同样结合数据来看,进入2025年产品DAU有较为显著的下滑趋势,作为有“疲劳值”、每日成就/签到等设定的RPG类游戏,其DAU增幅的放缓显现了其玩家粘性下降的现状,虽更新团本、曝光新版本后3月DAU有所回升,但仍难以掩盖其DAU增长放缓的趋势。我们认为,参考如《火影忍者》等长青游戏的打法,提升版更频率、持续玩法创新是游戏保证长线生机的关键。

二、游戏储备丰富,多端布局已成腾讯核心策略

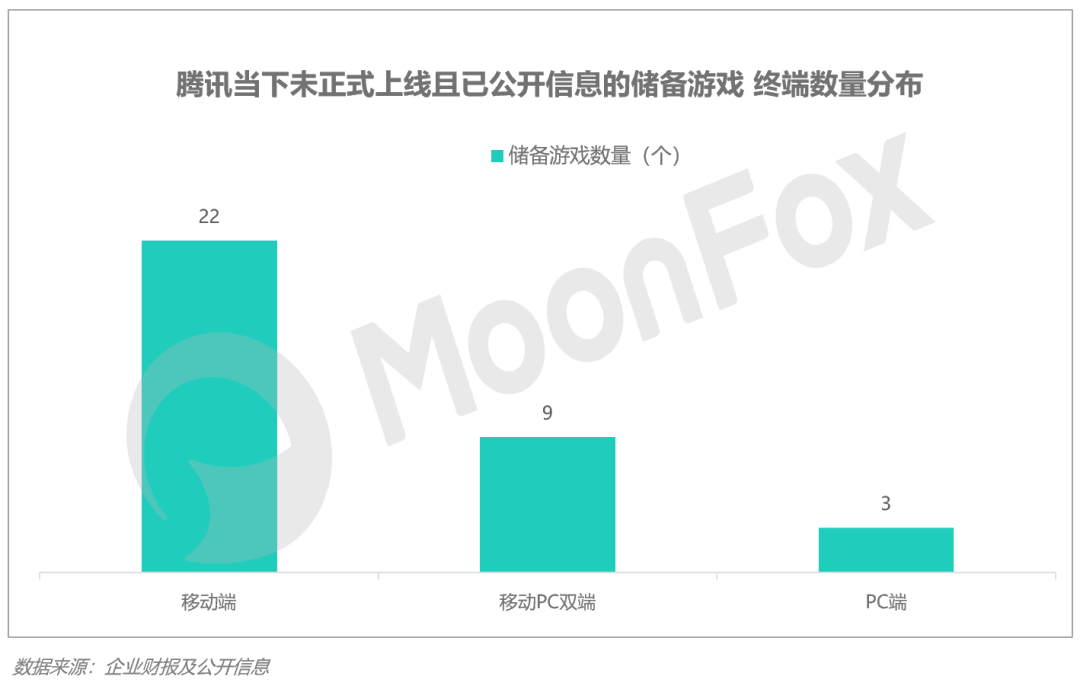

着眼2025,腾讯仍有一定量级的游戏储备可供上线。据不完全统计,当下腾讯共有超过34款产品仍在储备阶段。其中,一半以上的产品仍在测试阶段,部分已进入三、四测流程中。

从分类来看,移动端仍为腾讯主要发力的赛道,共有22款产品仍在储备期;同时,移动、PC双端同步上线已成为行业当下的主流趋势,如《剑灵2》、《洛克王国:世界》等大IP游戏均围绕双端进行布局,当下多已到线下试玩、定档阶段;单独PC端虽然数量占比较少,但其中包含部分已经市场验证的优质产品,如《暗区突围:无限》,海外已上线且市场反响较好,已获得版号的经典IP《洛克人11》等。

京公网安备 11011402013531号

京公网安备 11011402013531号