文|未来迹FBeauty

当“消费降级”成为年度关键词时,中国线上美妆护肤市场却在2024年以4200亿元GMV的逆势增长,撕开了一道裂缝——消费者一边捂紧钱包追求“极致性价比”,一边为情绪疗愈粉饼、抗衰黑科技和“伪素颜”防晒真金白银地投票。

这背后,一场关于“理性”与“感性”的博弈正在上演:当中低价产品主导大盘增长的同时,300-500元功效型护肤、43.5%增速的粉饼赛道、暴涨791.6%的国货品牌,共同构建了一个既割裂又统一的市场图景。

消费决策天平的两端,是实用主义对成分功效的锱铢必较,也是情感价值对生活仪式感的无限溢价。本文将穿透数据迷雾,拆解三大核心趋势:性价比逻辑下的品牌生存法则、“妆养合一”催生的品类革命,以及防晒市场的需求裂变,揭示颜值经济时代的生存悖论与突围路径。

4200亿元GMV背后: “实用+性价比”主导消费决策

随着颜值经济和悦己潮流的持续盛行,美妆护肤市场迎来消费热潮。魔镜洞察数据显示,美妆护肤市场2024年线上销售额4201.5亿元,同比微增8.4%,销量48.9亿件,同比增加7.4%。

大盘数据背后,两大趋势尤其值得关注:

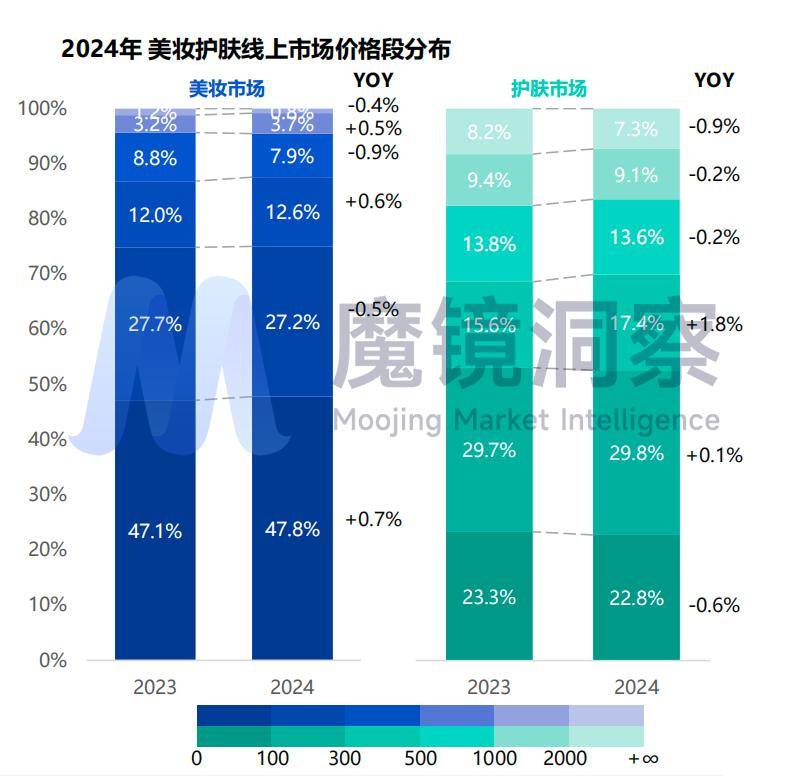

其一,在“消费降级”大背景下,消费者的价格敏感度提升,中低价产品凭借性价比优势主导市场,成为满足大众需求的核心选择。

数据显示,彩妆赛道低价格段市场规模占比增长0.7%;护肤消费者也开始更加注重产品的实用性和性价比,300-500元价格段市场规模占比增长1.8%,500元以上价格段普遍面临销售下滑。

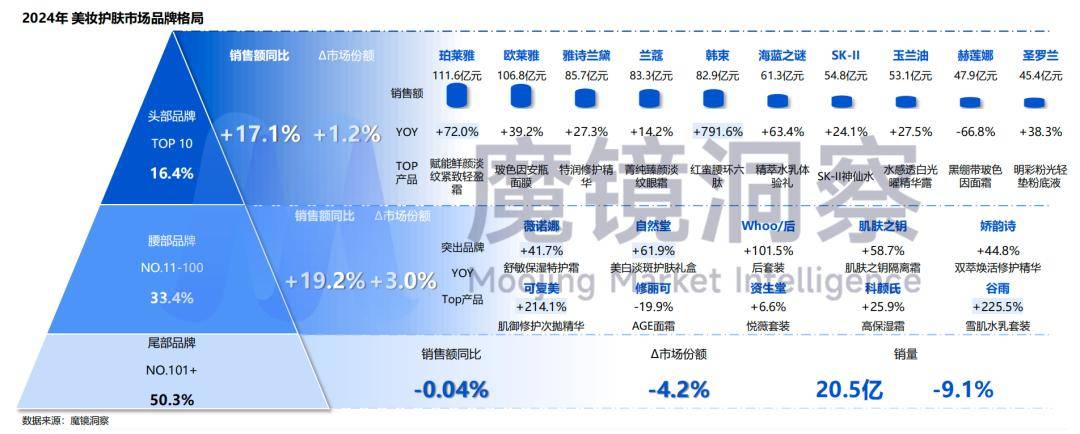

其二,2024年美妆护肤行业市场继续向头部、腰部品牌集中。

其中TOP10品牌销售额同比增长17.1%,CR10扩大1.2%,腰部品牌扩大3.0%。

TOP10品牌前列中,珀莱雅销售额第一,同比增长72.0%。另一代表品牌韩束2024年品牌同比增长791.6%,旗下明星产品红蛮腰六肽礼盒实现11.8亿的销售额。

这主要得益于韩束品牌产品力、营销策略与渠道策略的共振。2024年韩束自主研发的“环六肽-9”通过备案,同时继续借助抖音平台的短剧营销和直播,通过甜宠、逆袭等剧情吸引24-40岁女性目标用户,实现精准流量转化。

可见,消费者在预算收缩下仍愿为“高性价比的确定性功效”买单,品牌需要以研发创新支撑产品力,并通过精准营销(如短剧、直播)触达核心客群。

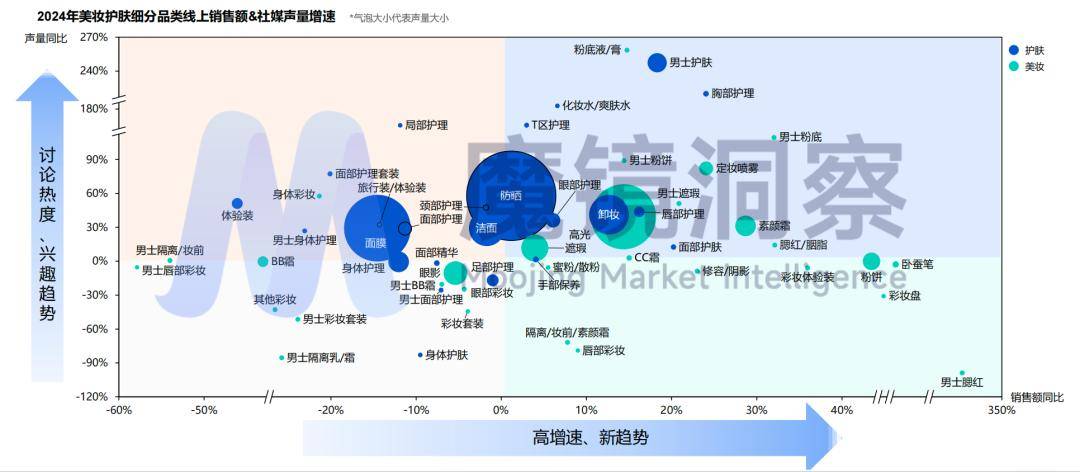

“护肤+彩妆”融合带来新机遇:粉底赛道大增43.5%

防晒成为讨论焦点,面部彩妆仍为核心品类,其粉饼市场表现出色主流赛道中销售端增速靠前品类主要为粉饼、腮红、卧蚕笔等面部彩妆。面部彩妆依然为主流趋势。

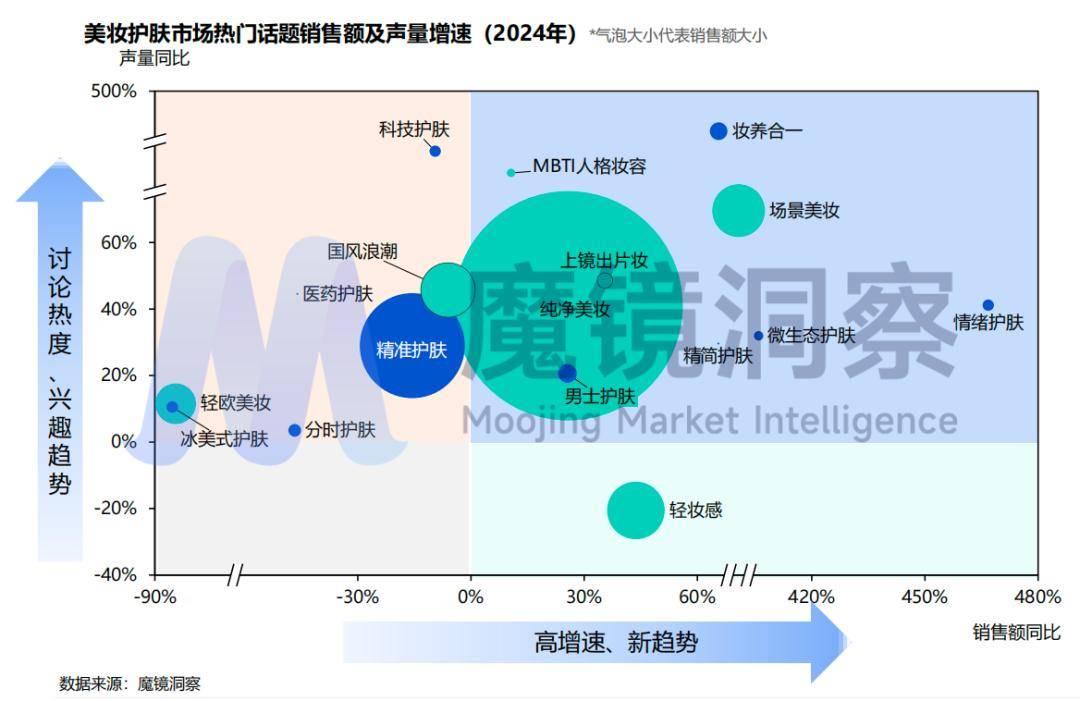

护肤与彩妆的界限逐渐变得模糊,越来越多的产品注重融合护肤和彩妆的双重功效,体现为“妆养合一”理念的兴起。

在护肤类目中,“情绪护肤”销售额同比增长466.7%,“科技护肤”声量同比为209.5%,生物科技的快速发展驱动品牌不断创新推出各种先进科技、专利成果的产品,以满足消费者日益增长的心理需求和创新需求。

“纯净美妆”和“男颜经济”是另外两个高增长细分赛道。

随着消费者健康安全意识的增强和个性化需求的提升,“纯净美妆”兴起,成分安全、自然美为新趋势,“MBTI人格妆容”也逐渐成为一种兴趣潮流。同时男颜经济正如火如荼地发展,男性美妆护肤市场也迅速崛起。其中男士护肤声量同比增加247.4%,男士腮红销售额同比达到345.3%。男性在满足基础护肤,对彩妆的追求也在与日俱增。

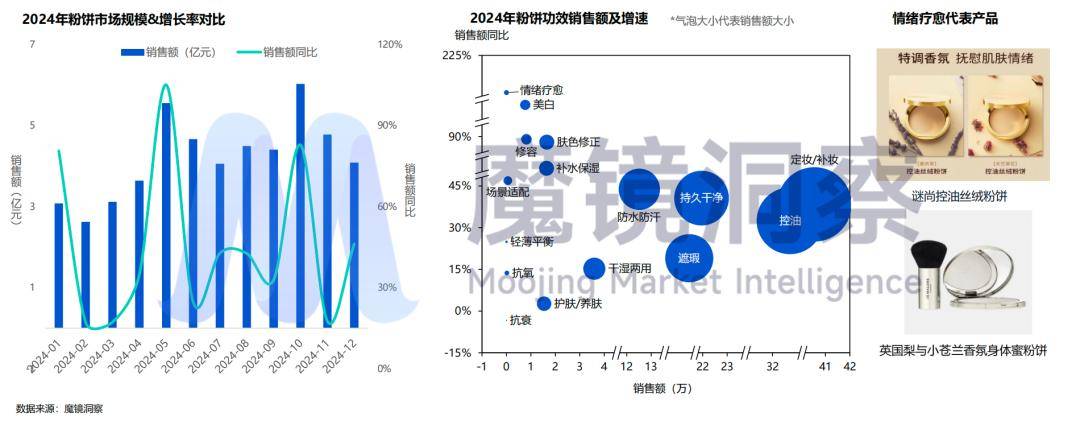

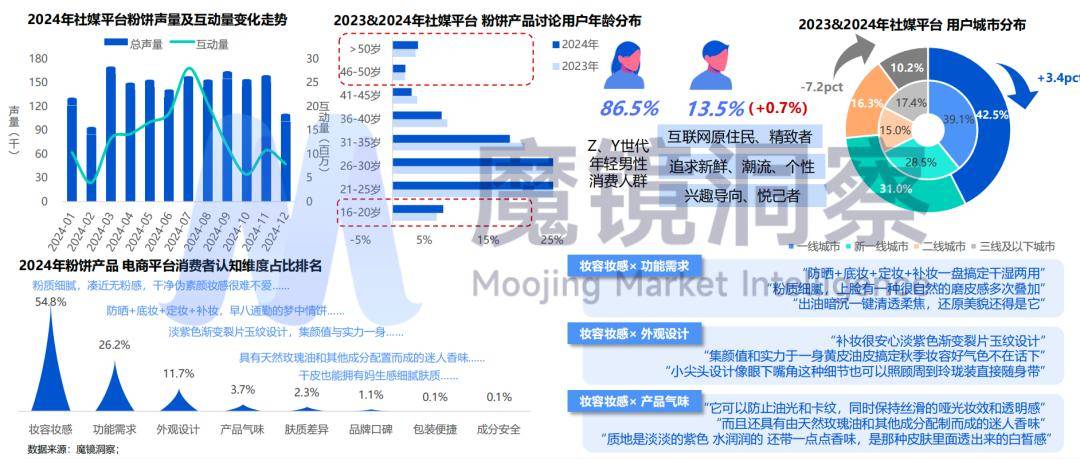

在彩妆市场中,粉饼细分品类的表现尤为出色,国货品牌凭借其高性价比和肤质专研迅速崛起;消费者年龄两极化发展趋势,情绪疗愈功效成为讨论热点。

总体看,2024年粉饼市场销售额50.5亿,实现了43.5%的显著增长。情绪疗愈、美白、修容为高增关键词,满足了消费者对于高效、多功能美妆产品的需求。随着消费者对情绪价值的需求激增,美妆产品从单纯功能导向转向“感官体验+情绪干预”的复合设计逐渐渗透到粉饼类目。情绪疗愈类产品的销售额同比更是达到了211.6%,显示出这一新兴领域的巨大潜力和市场接受度。

从消费者端看,粉饼声量整体保持稳定,在年轻/熟龄两个年龄端同比增加,特别是二线城市以上用户消费者比例均上涨。 随着男颜经济崛起,底妆产品可以打造干净自然的“伪素颜”有效提升个人形象,受到年轻男生的欢迎。在这一趋势下,Z、Y年轻男性消费人群比例上涨。消费者首要关注产品妆容妆感和功能需求,对于粉质细腻的多功效集成的粉饼格外青睐。

2024年粉饼头部品牌增势强劲。方里品牌脱颖而出成为市场的主导力量。方里价格主要集中在50-100元,其粉状细腻度与持妆效果对标高端产品,凭借其高性价比吸引学生党及预算敏感用户。

芭贝拉品牌的增速也尤为亮眼,其同比增长率高达537%。芭贝拉粉饼系列精准定位“轻质彩妆赛道”,并携手品牌大使赵一博,通过站内站外的全方位内容布局,成功吸引了广泛的市场关注和认可。

芭贝拉品牌致力于塑造中国女性轻质美妆的理念,其拉绒雾定焦粉饼产品专注于打造完美无瑕的底妆效果,满足消费者对美妆产品的多样化需求,实现多效合一的卓越性能。

在社交媒体平台上,芭贝拉通过与明星合作代言、博主产品测评种草以及发布品牌态度片等多元化营销策略,有效提升了消费者对品牌的认可度和对产品的信任感。明星产品销售额同比增长了428.7%,销量更是实现了1530.4%的大幅增长,本身市场份额提升4.6%,进一步巩固了芭贝拉在美妆市场中的地位。

在彩妆需求从单一功效转向“功能+情感”复合价值的大趋势下,以方里、芭贝拉为代表的国货品牌正以科技支撑产品创新,并通过细分定位(如男性市场、情绪疗愈)抢占心智。

防晒新需求: 养肤与彩妆融合驱动增长

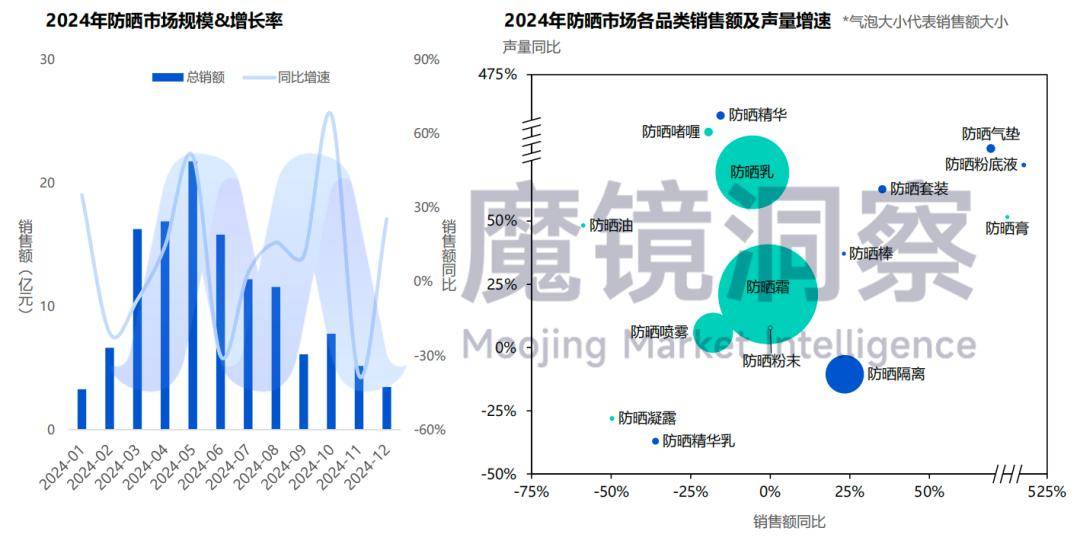

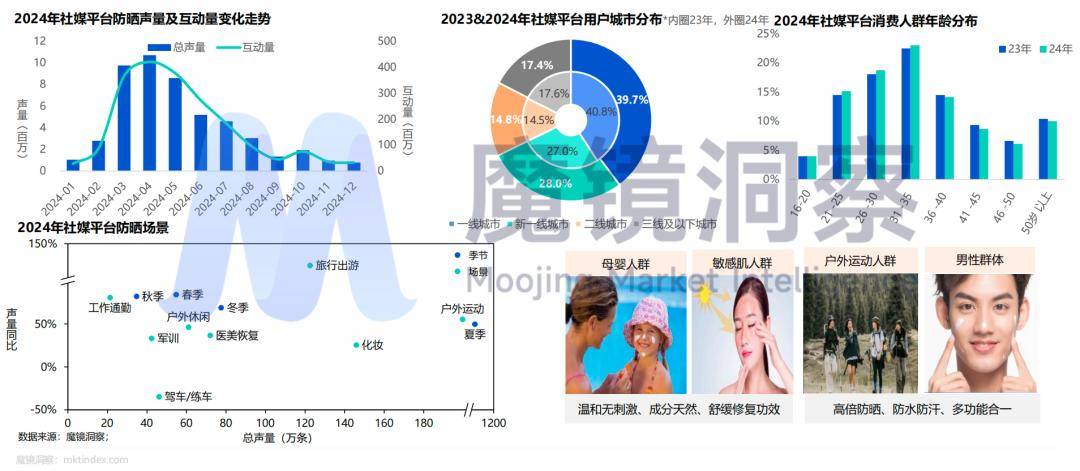

随着护肤意识的不断加深,防晒被视为护肤、上妆和补妆的必备单品,社媒平台上防晒备受消费者的关注。魔镜数据显示,2024年防晒产品销售额127.0亿元,同比增长3.1%。因季节性需求,销售高峰主要集中在春季和初夏(3-6月),品牌需提前布局,在销售旺季之前完成产品推广和市场预热。

消费者对防晒产品的需求进一步多元化,提出“养肤”和“融入彩妆”的新需求,防晒产品与纯护肤品、彩妆产品的边界日渐模糊。粉底液+防晒、气垫+防晒、精华+防晒等泛防晒品类展现出巨大发展潜力,其中防晒粉底液的销售额同比517.7%,成为市场增长的重要驱动力。同时多重防护成为消费者讨论的热点,美白提亮、抗老功效展现强劲的发展势头。

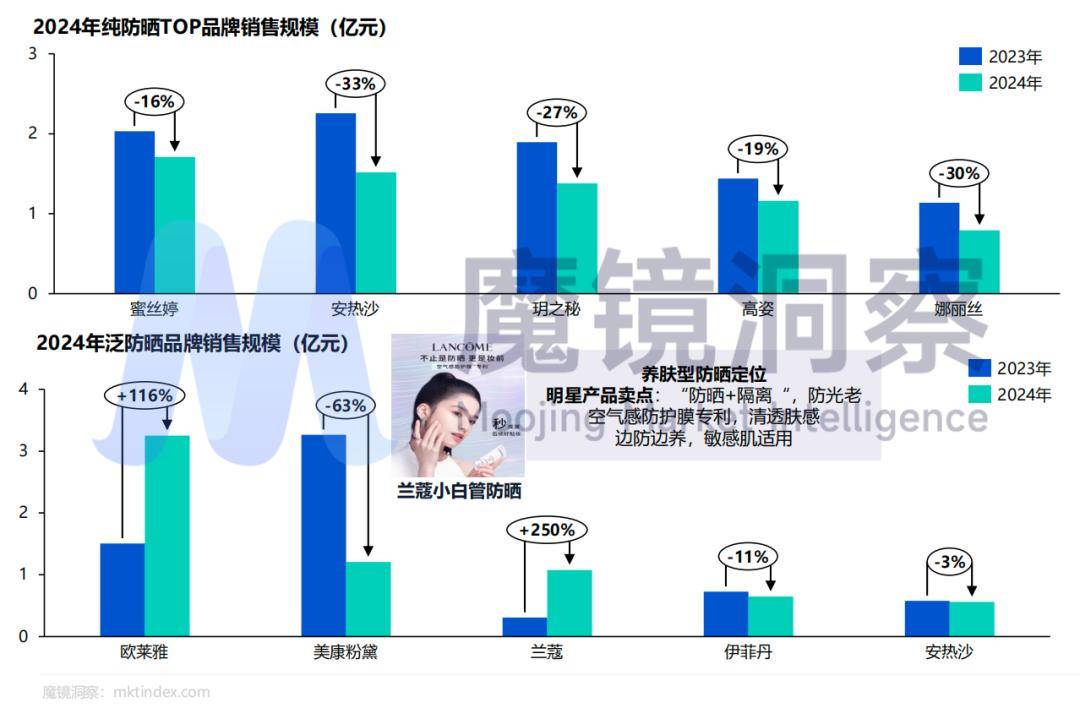

2024年防晒整体市场呈上升趋势,但各大品牌表现各异,“泛防晒”展现出一定的竞争优势。

其中品牌兰蔻、欧莱雅增速良好。蜜丝婷以极致性价比和垂直深耕的科研实力聚焦纯防晒赛道,但作为纯防晒TOP 品牌同比下降16%,而欧莱雅以多样完善的产品布局覆盖更广泛的泛防晒需求,同比增长116%。两者分别代表了“专精特新”与“全链整合”的市场策略,共同推动防晒行业向精细化、科学化发展。

从人群看,防晒消费人群分布广泛,2024年逐渐向新一线及以下城区区域下沉。

其中21-35岁年龄段的消费者对防晒产品的关注度较高,年龄分布占比也在逐渐上升。旅行出游和户外运动仍是两大经典户外场景。新潮户外运动例如骑行、滑雪、钓鱼等驱动防晒使用场景多元化。除此之外,医美修护和化妆、全年防晒逐渐消费者颇为关注的防晒场景。不同消费人群对防晒产品的需求也不同,品牌有必要针对特定人群开发推广针对性的防晒产品。

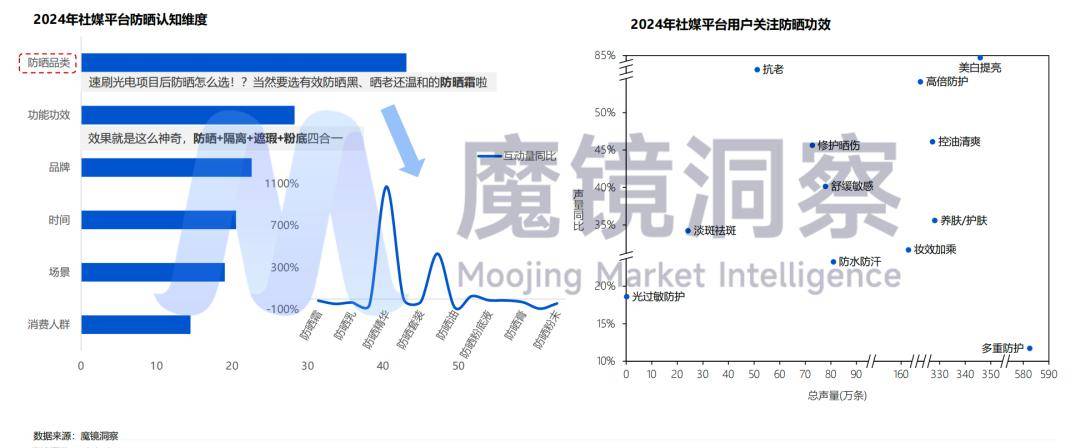

随着消费者防晒意识的提升,防晒产品在社媒平台上受到广泛的关注。2024年消费者对防晒品的认知维度主要集中在防晒品类和功能功效维度。其中防晒精华互动量同比增加最高,根据消费者评论,用户的需求不仅满足防晒黑,同时兼顾抗老、温和等功效。多重防护成为消费者讨论的热点。防晒+美白提亮、防晒+抗老功效展现强劲的发展势头。

欧莱雅品牌迎合多重防护和场景多样化趋势,针对不同年龄、肤质和需求的消费者推出细分化产品,结合保湿、抗老等多重功效,满足消费者对防晒产品的精细化需求。同时积极拓展男性防晒市场,推出符合男性肤质的防晒产品。

同时欧莱雅注重社交媒体和KOL的营销力量。通过与美妆博主、护肤达人合作,增加品牌的曝光率和可信度。与热门电视剧进行联合营销,借助明星效应和热门话题迅速吸引大众关注。

当防晒市场从“单一功能”转向“全场景覆盖+功效复合化”,品牌需针对细分人群(如男性、医美用户)开发差异化产品,并通过社媒内容(如KOL测评、剧情植入)强化信任。

总的来说,2024年美妆护肤市场的增长是“消费降级”与“颜值经济”矛盾统一的结果:消费者在预算收缩下仍愿为高性价比的“变美解决方案”付费,而头部品牌通过研发投入和营销创新构建壁垒。未来,品牌需在成分创新、渠道精细化、情感共鸣三方面持续发力,方能在竞争加剧的市场中维持增长动能。

数据说明:

1、本文所有数据,统计时间范围为2024年1-12月

2、统计平台:线上主流电商平台

3、本文“美妆”泛指通过涂抹、擦拭、喷涂等方式施加于人体表面的皮肤、毛发、指甲和嘴唇等部位,从而达到清洁、养护、 美容、修饰与个人护理等目的的日用化学工业产品;“护肤品”特指面部护肤产品

4、文章内GMV数据已剔除退货

京公网安备 11011402013531号

京公网安备 11011402013531号