注意到,3月28日,现代财险发布公告,公司董事会近日收到赵镛一董事长的书面辞职报告,赵镛一因个人原因,向公司董事会请辞公司董事长职务。根据公司第六届董事会第二十二次会议决议,公司董事会同意赵镛一辞去公司董事长职务。

公司公告

这位67岁的韩国企业家,以超乎寻常的稳定性掌舵现代财险十五年,成为中国保险业罕见的长周期外籍掌门人。从2007年参与筹备到2010年正式执掌,再到2020年引入滴滴、联想的股权变革,他亲历了这家险企从外商独资到"互联网+保险"合资企业的蜕变。

然而,随着赵镛一的淡出,现代财险正站在新的十字路口。公司在保费规模狂飙突进但深陷亏损,矛盾愈发凸显。面对这样的挑战,这家拥有豪华股东阵容的保险公司,能否在规模与效益的拉扯中找到一条行之有效的可持续发展之路?以新任总经理张宗韬为首的"华农系"高管团队,又将如何融入公司互联网基因,继承并发展赵镛一留下的未竟事业?

成立以来18年相随,为现代财险元老级董事长

公开资料显示,赵镛一,1958年出生,韩国国籍,毕业于韩国首尔大学英语文学专业。2007年3月,他加入现代财险并出任董事,2010年12月升任董事长。在韩国本土,其同样身居要职,目前担任现代海上火灾保险株式会社副会长、代表理事,曾任该公司首席运营官(COO)和总裁等重要职务。考虑到其已经67岁高龄,后续可能会陆续卸任韩方相关职位。

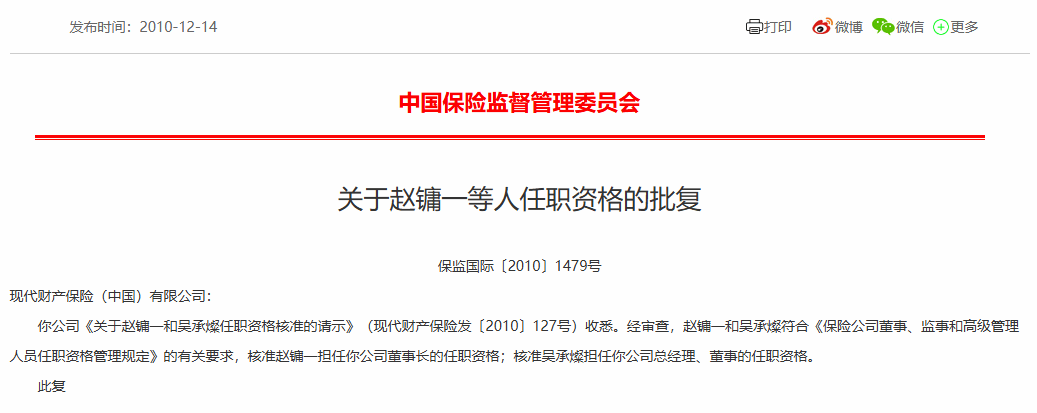

值得注意的是,赵镛一自2007年现代财险筹备伊始便被委以重任,出任董事一职,见证了这家韩资独资财险公司从无到有的发展历程。首任董事长朴仁秀三年任期结束后,赵镛一于2010年顺利接棒,登上董事长之位。此后,他以长达十五年的超长董事长任期,在险企高管更迭频繁的中国市场堪称异数。

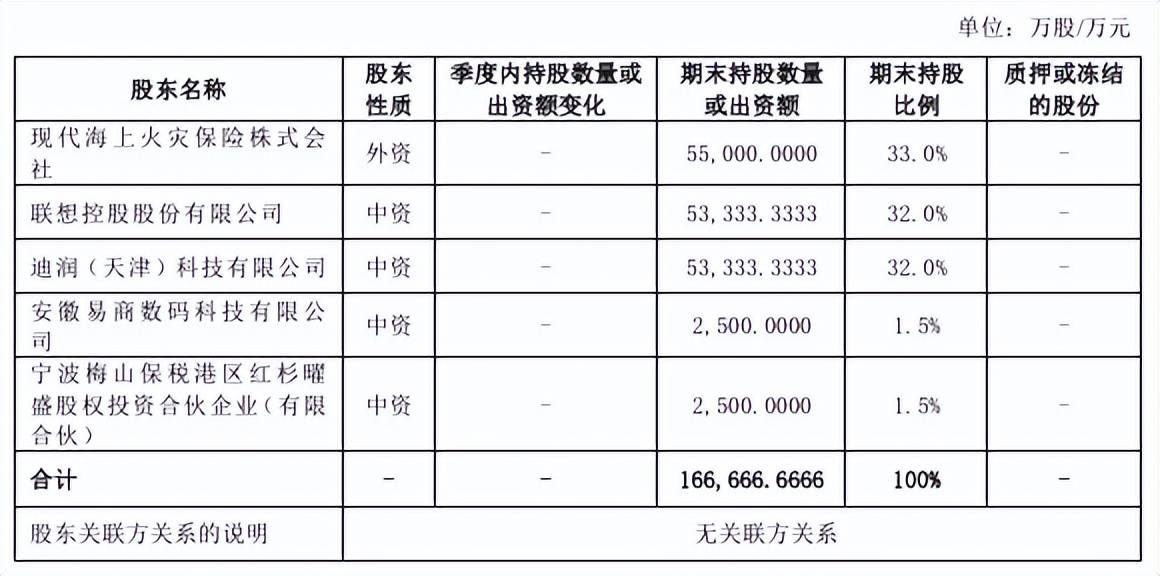

在其任职期间,现代财险于2020年股权结构大变。彼时,互联网势力风头正劲,现代财险顺势而为,引入滴滴和联想两大巨头,从外商独资险企转型为“互联网+保险”合资险企。公司注册资本金从5.5亿元跃升至16.67亿元,股东数量从1家扩充至5家。原股东现代海上火灾保险株式会社的持股比例被稀释至33%,但仍居第一大股东之位;联想控股和迪润科技(滴滴旗下企业)分别持股32%,并列成为第二大股东;易商数码和红杉曜盛则分别持股1.5%。

现代财险2024年四季度偿付能力报告

与董事长的长期稳定形成鲜明对比的是,现代财险的总经理一职人员更迭频繁。在韩方单一持股时期,朴仁秀、吴承燦、LEE MOON BOG、KIM TAE HOON先后执掌公司总经理一职,任职周期均较短。股权结构变化后,中方经营人员开始主导公司管理,2020年蒋新伟出任总经理,但在2023年1月便辞任,其任职时间不足三年。2023年3月,公司选任张宗韬为公司拟任总经理,直至2024年12月,其任职资格获监管批复,正式接任。

履历显示,张宗韬:男,1973年出生,中国国籍,上海财经大学金融系保险学专业学士学位、上海财经大学金融学专业硕士学位及清华大学经济管理学院工商管理专业硕士学位。其曾在中国人民银行、原中国保监会等监管机构任职。此后,他转战保险行业,历任华泰财险副总经理、华农财险总经理及董事等职,对保险业务的运营与管理有着深刻的理解。2024年,公司最高薪酬超过300万元,考虑到公司包含赵镛一在内的非执行董事、股东监事和外部监事均不在公司领取薪酬,这一高薪大概率属于张宗韬。

尤为值得关注的一点是,2024年,现代财险的高管团队迎来大变阵,三位80后高管似乎是在新任总经理张宗韬的引领下,集体从华农财险“投奔”至现代财险。包括1981年出生的总经理助理邢建茹、1984年出生的财务负责人李建奎,以及1982年出生的合规负责人汪桂林。考虑到华农财险近年来面临诸多挑战,经营压力较大,张宗韬以及这三位80后高管的集体离职,或许与前东家的困境不无关联。目前,现代财险的高管团队共有8人,其中“华农系”高管就占据了半壁江山。

规模首破10亿元大关,但已连续四年高额亏损

回溯赵镛一执掌现代财险期间,公司发展轨迹因股权更迭切割成两个截然不同的阶段。2020年之前,现代财险作为一家外资险企,一直保持着一种“佛系”的发展节奏,保费规模长期徘徊在2亿元左右,2017-2020年虽仅维持微利,但胜在经营稳健。转折点出现在联想、滴滴入局后,一场激进扩张的序幕就此拉开,且至今仍在持续。

从2020年开始,现代财险的保费规模仿佛被按下了“快进键”,几乎连年跃升,2024年,更是首次突破了10亿元大关,且近四年的增速分别达到了135.2%、25.1%、18.9%和34.5%,增速在行业内可谓是“一骑绝尘”。但规模的狂奔并未带来利润的同步增长,现代财险反而陷入持续亏损的泥潭:2021至2024年,净亏损分别达1.42亿元、0.61亿元、1.07亿元和1.63亿元,四年累计亏损超4.7亿元,亏损额在近三年呈扩大之势,在2024年创下新高。

数据现代财险年报及偿付能力报告

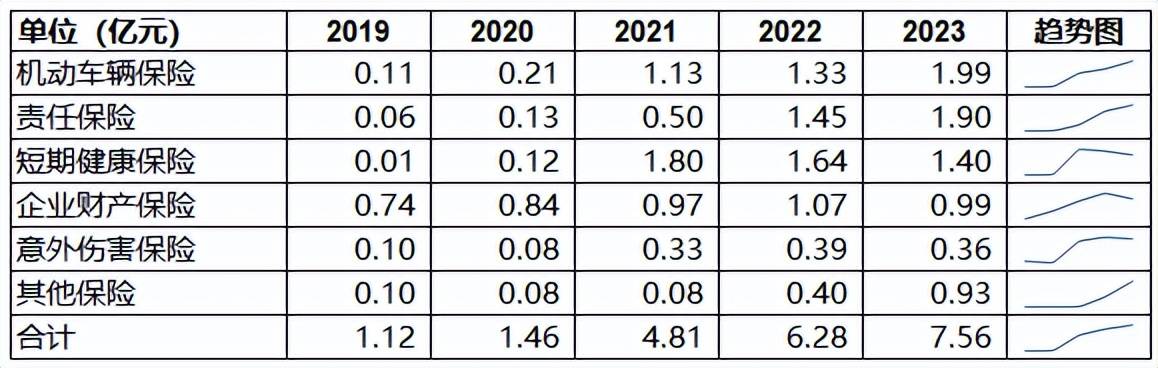

审视公司产品结构的演变,2020年之前,企业财产保险是公司的主力产品,2019年时其在总保费中占比高达66%。然而,从2021年开始,公司的车险、责任险和短期健康险规模开始迅速增长。截至2023年末,这三大险种的保费收入分别达到1.99亿元、1.90亿元和1.40亿元,与2020年的0.21亿元、0.13亿元和0.12亿元相比,呈现出迅猛的增长态势。

数据现代财险年报

值得注意的是,尽管这主要险种的保费收入大幅增长,其经营效益均并不乐观。2023年,车险、责任险和短期健康险的承保亏损分别为0.62亿元、0.58亿元和0.67亿元,盈利能力面临巨大挑战。此外,2022年至2024年,公司整体综合成本率分别为137.98%、140.20%和131.44%,均大幅超过了100%的盈亏平衡点。不过,公司也不是全无动作,自2022年起,公司开始逐步缩减短期健康保险规模,反映出公司在产品结构优化方面有一定努力。

偿付能力方面,截至2024年末,现代财险的综合、核心偿付能力充足率分别高达512.42%和505.46%,远超监管最低标准100%、50%,但与2023年末相比,这两个比率分别大幅下降82.81和82.91个百分点,显示出公司偿付能力正在快速消耗中。虽然目前公司的偿付能力依然充裕,但若公司自身造血能力无法提升,可能会对公司的长期稳健运营构成威胁。

深耕网约车领域,盈利之路任重道远

从其官方宣传来看:未来,现代财险将以网约车主为目标客户,以新能源车险为重点,围绕目标客户价值主张,搭建产品、定价核保、销售、理赔服务体系,通过产品服务模式创新及生态资源整合、探索共享出行、新能源营运货车等新型出行领域机会,拓展新型出行生态服务对象、区域和内容,最终实现核心能力输出,成为新型出行领域的重要生态联接者和风险管理专家。

尽管,现代财险在财险市场中另辟蹊径,高度聚焦新能源网约车市场。但细究其战略路径,却处处显露着无奈与被动。作为滴滴系险企,它不得不围绕网约车主这一核心客群做文章,为股东构建完整的出行服务闭环,试图在新能源车险、共享出行等细分领域寻求突破。这种深度绑定的关系,既给了它独特的竞争优势,也使其丧失了一定的空间自由度。

目前,网约车险这一细分市场的盈利模式至今仍是行业性难题。高频出险、高赔付率的行业特性,让众多试水者铩羽而归。现代财险能否破解这一"死亡魔咒",目前看来仍是未知数。从赵镛一的执掌成果来看,其在任后期虽然实现了保费规模突破10亿元的跨越式发展,引入互联网基因的同时却始终未能破解持续亏损的魔咒,这为其继任者埋下了隐忧。

现代财险目前正处于治理结构重塑的关键节点。随着两任韩国籍董事长任期结束,新任董事长人选已成为观察公司未来战略走向的重要风向标。值得关注的是,虽然韩资股东现代海上火灾保险仍以33%持股保持第一大股东地位,但联想(32%)与滴滴(32%)合计64%的中方股权已形成事实上的控股优势。这种微妙的股权结构,使得董事长人选的博弈更具看点。

与此同时,以张宗韬为首的"华农系"管理团队正面临严峻的转型考验。华农财险虽以农业股东为主,但其业务却以车险见长。但面对现代财险以网约车险为代表的互联网保险新战场,华农系高管能否快速适应互联网保险的节奏,实现从传统车险到新型场景化保险的思维跃迁,将成为决定现代财险转型成败的关键。

京公网安备 11011402013531号

京公网安备 11011402013531号