文/庄帅

电商行业看似百花齐放,供零矛盾却日益突出。

存量市场竞争激烈,而且消费人群和消费习惯快速变化,品牌从单一品类的增长向垂直细分场景延伸已成趋势,品牌想要获得持续的成长和盈利,就需要不断地研发新品,以差异化的、原创的产品获取新的用户和生意增长。

但目前电商平台的主流运营思路——爆品策略,却越来越走向极端。

品牌变得几乎等同于一两款爆品,让品牌的产品创新在带来巨大商业利润的同时,也承担着巨大的风险,毕竟新品的研发周期较长,如果电商平台没有很好的原创保护机制和策略,品牌很容易遇到创新者窘境。

3月26日,「庄帅零售电商频道」有幸参加了在上海举办的天猫2025 TopTalk超级品牌私享会,会上天猫发布了最新的经营策略:全力扶持优质品牌、原创品牌,激励政策全面放开,做大品牌增长。

在经过多个细分类目的测试后,天猫已验证了新策略符合品牌在新品研发和发展的需求,并取得了很好的成效,“扶优”战略一经发布便引发了行业震动。

「庄帅零售电商频道」认为,当下电商行业竞争的核心,需要从流量采买的资源消耗,转向对用户价值深耕的持久创新,这场变革不仅关乎经营策略的迭代,更是一场重塑电商底层经营逻辑的生态重构。

电商平台的创新者窘境

传统经营逻辑中,“爆品策略”与“付免联动”形成的路径依赖,在增量阶段是行之有效的,因为流量源源不断,没有上限。但到了存量竞争,却存在着很多局限性。

一方面,虽然品牌已经可以通过电商平台的数据策略、供应链能力支持等,将新品的研发周期从原来的一两年时间缩短至几个月,但一些以低价为核心驱动的电商平台放任甚至鼓励仿款/跟款,使得品牌的新品一经上市就很快会被仿制的市场狙击。

开年以来,淘宝宣布彻底整治无货源店群。

无货源店群往往批量开店,批量复制其他商铺的商品链接,与正常经营的商家抢夺流量,然后抬高价格,一旦有人下单就到其他商家购买商品发给消费者,以赚差价为生。这些靠盗图和哄抬价格为生的商家存在本身,就是电商行业出现问题的征兆。

另一方面,随着平台商家数量的规模增长,想要通过付费流量获取免费流量,必然会与不再增长的流量出现矛盾,导致付费流量能够撬动的免费流量越来越少,甚至只能付费才有流量。

而高昂的流量成本不断挤压创新预算,平台设计的低价与流量获取的竞争关系将导致新品利润率持续走低。

这是品牌商家遭遇的创新者窘境:那些曾经按照打单品、打爆品传统路径进行新品研发的经营思路在流量、算法和低价的多重压力下,大多数很难完成品牌的升级和价值重建,只能被仿款/跟款的“劣币”商家强烈打压,真正具有创新能力的品牌商家反而在"研发投入越高、生存压力越大"的悖论中举步维艰。

在「庄帅零售电商频道」看来,这些问题也将影响品牌的长期健康发展:

一是仿款/跟款会大大缩短新品的生命周期,最终品牌只能依赖流量续命导致利润空间萎缩;

二是品牌自身的技术护城河丧失,由于商品易模仿让品牌陷入价格战,研发投入反成负担;

三是用户粘性低下,由于因猎奇购买,缺乏品牌忠诚度;

四是生态孤立,爆品的单点突破未能构建品类矩阵,品牌对于市场风向变化时的抗风险能力变弱。

在电商行业步入存量时代的今天,曾让无数品牌趋之若鹜的流量、算法、低价,以及与这些维度关联的“单一爆品”的旧经营逻辑,正在加速瓦解。

这是因为旧有的经营逻辑与市场发展之间的根本性矛盾:当流量增速放缓、用户需求分层、低价竞争白热化,那么单纯依赖流量采买和价格刺激的经营模式已无法支撑品牌的长期价值。

旧逻辑仍然是以单一的流量维度驱动销售增长,而非用户经营、新品研发和好服务所驱动。

唯流量经营,容易造成急功近利的经营惯性,也使得商家重流量轻研发,没有更多的资金和资源投入到新品的研发中,才出现仿款/跟款盛行,低价内卷愈演愈烈。久谦中台报告数据显示,运动户外行业的白牌商家通过价格战抢占了高达30%的细分市场份额。

两厢比较,天猫“扶优”战略已形成了电商平台经营新逻辑与“单一爆品”旧逻辑的对阵。

天猫“扶优”战略的破局思路

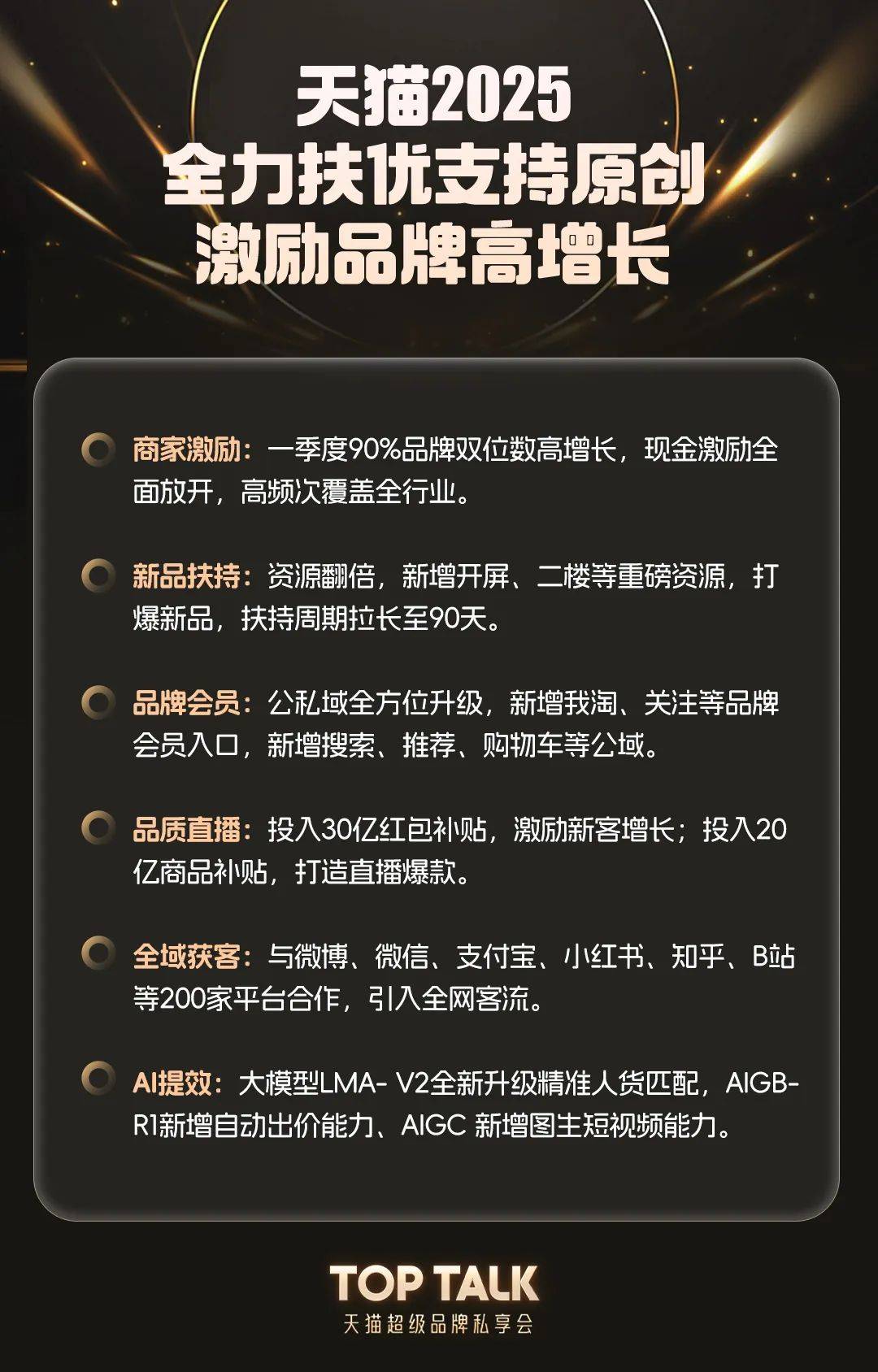

所谓的“扶优”不单单是GMV头部品牌,而是有更好的品质、更加创新的品类、更好的科技的三“优”供给的品牌商家,另外在平台上能够提供更好的用户体验,复购率高、负项指标低。

2024年天猫平台上成交破亿的优质品牌超过4100个,在如此大的成交体量上,仍然实现同比18%的双位数增长。首发的4500款超级新品累计成交达1000亿,成交破千万的超级单品达34000款。

在「庄帅零售电商频道」看来,天猫的“扶优”战略之所以成为整个电商行业关注的大动作,是因为它不仅让创新的品牌商家突破了创新者的窘境,享受到创新者的红利,也让电商行业逐步实现从流量运营到价值深耕的转变,推动行业进入良币驱逐劣币、不再内卷的电商新生态。

品牌对人群运营深度的增加,是天猫对2025年新规划的核心命题之一。“扶优”战略依托的UCMV模型(用户-消费者-成熟消费者-VIP),将平台从简单的流量分配,转变为用户分层与品牌的生产关系形成重构,推动品牌重视用户的全生命周期管理和不同需求的用户进行深度运营。

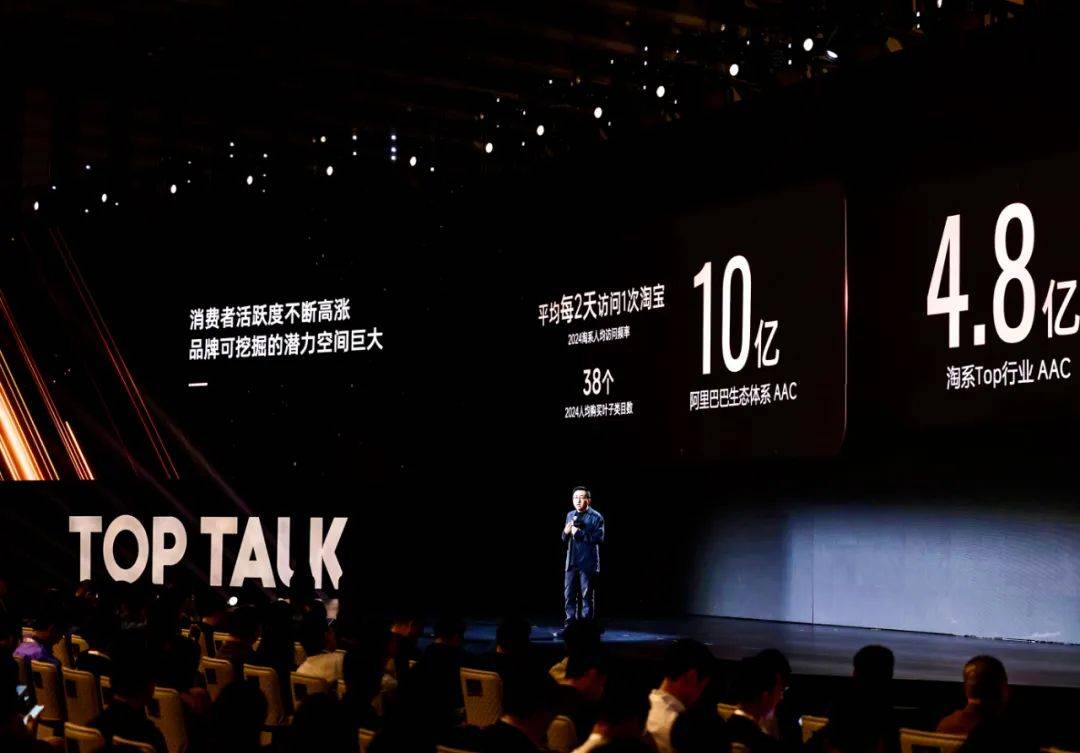

淘天集团商家平台负责人九鼎在会上直言,天猫平台的核心品牌成交用户里面,还有118亿用户关系没有成为会员,意味着品牌会员的拉新空间是巨大的。同时已经入会的用户关系里,还有55亿的关系没有产生任何一笔的购买。而产生两单以上购买的用户关系大概只有3.4亿,意味着品牌商家拉首购和拉二单以上用户再次复购的空间也是巨大的。

2025开年淘宝天猫活跃买家数在10亿级基础上,仍在快速增长,核心消费人群88VIP达到4900万,今年用户增长投入还将翻倍。

据「庄帅零售电商频道」了解,接下来天猫在全平台开展的“扶优”战略将分为六个方面,落实到所有细分类目的品牌商家,包括商家激励、新品扶持、品牌会员、品质直播、全域获客和AI提效。

对于品牌而言,这场由天猫“扶优”战略创造出来的创新者红利,其核心不仅在于渠道效率的提升,更是在于重新理解消费者群体及其需求,推动品牌更加重视用户经营、新品研发和服务的提升。

让品牌商家不再简单粗暴地依赖流量经营,疲于应对各种仿款/跟款并进行“内卷式”的低价经营,而是转变为关注商品的全生命周期品质运营,并助力品牌构建从新品到爆品、超级单品的完整成长路径。

重新理解人群带来的创新者红利

天猫"扶优"战略的破局意义,在于重构了电商竞争的底层经营逻辑,将行业从流量和低价内卷的二维平面,升维至用户价值、商品创新和服务体验提升的三维价值空间。

在这场电商生态底层经营逻辑重构的过程中,「庄帅零售电商频道」认为所有品牌商家都将在天猫平台上享受到三大创新者的红利。

红利之一是平台用户资产的深度激活。

天猫“扶优”战略所依托的UCMV模型(用户-消费者-成熟消费者-VIP),本质是通过用户生命周期管理实现流量价值的释放。

与传统流量运营追求即时转化率的单点最优相比,UCMV模型构建的是用户价值的复利增长曲线。

通过88VIP体系、省钱月卡等产品,将用户身份从交易对象转变为资产主体,使得品牌能够围绕用户全生命周期展开深度运营。

去年双11期间,海蓝之谜的88VIP会员成交占比全店超90%。10月21到24日,海蓝之谜联合88VIP开启会员内购会活动,品牌成交额突破10亿,位居高奢美妆类目第一,88VIP新客成交额同比超50%。

红利之二是商品全生命周期管理。

传统爆品模式受制于研发、生产、营销的割裂,而"扶优"体系构建的是"趋势捕捉-快速试产-精准投放-动态迭代"的闭环链路,将商品创新从概率模型转变为可计算、可复制的系统工程。

通过90天新品孵化周期、AI趋势洞察工具、TMIC创新中心等基础设施,将商品竞争从单品突袭升级为全生命周期管理的系统化创新能力的比拼。

2024年,天猫平台日均新品数超5300万个,新品GMV占比达18%,新品GMV同比增长16%;作为全网上新的第一阵地——天猫小黑盒助力千万新品成功打爆,其中成交破亿新品数达270个,成交破千万新品数超5000个,成交破千万新品数同比增长18%。

随着消费者生活方式和生活习惯的多样化、更重视情绪价值以及科技升级,均给品牌带来更多的创新机会。

今年天猫38节,卡萨帝、海尔、西门子、小米、海信等近百个家电品牌的新品成交额同比翻倍增长。其中,卡萨帝新品成交额同比增长1400%,小米新品成交额同比增长近1200%。

红利之三是好服务价值的显性化。

传统电商将服务视为不得不承担的成本项,而"扶优"战略将其转化为品牌商家差异化竞争的增值项。AI客服、入仓派样、履约保障等服务的平台化升级,正在重塑服务在商业链条中的战略地位。

「庄帅零售电商频道」认为,在当下的K型消费市场与存量竞争格局中,品牌需要回归“原创”的创新起点,借助天猫的“扶优”战略进入到生产关系推动品牌价值升级的终点。

而天猫作为平台,同样能从创新者的红利中受益:

一方面通过细分类目和精细化运营帮助商家获得更大的增长,自身自然得到增长。

另一方面会有越来越多的品牌商家更愿意把持续推动创新的天猫作为经营主阵地,形成“好平台吸引优质商家,优质商家吸引优质用户,优质用户激励优质商家持续创新,实现商家与平台高质量增长”的正向经营模式。

天猫“扶优”战略更深远的影响在于电商经营逻辑的质变,电商平台需要从流量分配者进化为创新加速器。

这个过程,首先需要转变电商行业的竞争焦点,从GMV增速转向用户资产厚度、商品创新密度、服务体验深度。

其次是价值分配实现重构,使得商家更愿意投入周期长、壁垒高的原创研发,而非追逐短期流量套利。

最后则是实现产业关系重构,让制造商、品牌商、服务商通过天猫的数据中台实现深度协同,形成"需求洞察-敏捷响应-精准交付"的产业互联网闭环。

“扶优”战略造就平台生态多样性

作为创新加速器,天猫让更多品牌将其作为主阵地进行长久地经营,平台也通过规则重构与能力开放,构建起头部引领创新、腰部快速成长、尾部特色突围的多样性生态。

去年618期间,天猫新锐品牌表现抢眼。576个创立3年内的新品牌成为趋势品类销量的第一名,其中有8个第一次参加天猫618的商家交易额超一亿元。

这些数据也证明了规模与多样性并非零和博弈,品牌能够在天猫平台生态焕发持久生命力的根源,在于"扶优"战略对生态多样性的保护,打破传统的唯GMV论,为不同发展阶段、不同资源禀赋的商家创造差异化的价值空间。

规则公平的底线思维

据「庄帅零售电商频道」了解到,天猫平台已通过商家分层运营机制与原创保护计划,构建起赛道分离的竞争环境。

新锐品牌在冷启动期可获得搜索加权和趋势流量包,而成熟品牌则必须通过持续创新维持流量优势,既避免"大树底下不长草"的生态失衡,又防止"劣币驱逐良币"的创新抑制。

能力公平的技术平权

AI工具的全域开放实质则是数字能力的民主化进程。

一些商家经过测试,发现AI测款工具的爆款预测准确率能提升至62%,到AIGC内容生成系统降低素材制作成本80%。

阿里妈妈近期宣布升级AIGB-R1版本,进一步提升广告投放ROI达12%;同时其广告大模型LMA2相比之前参数规模提升10倍,达到万亿参数级别。

技术平权正在重塑竞争起跑线,使得产业带工厂与头部品牌能够在数据洞察、趋势响应等维度展开公平竞争,而非困于资源禀赋的先天差异。

成长公平的动态调节

流量分配机制的弹性设计,确保了生态系统的动态平衡。

此次大会上,天猫快消对外透露,去年12月份推动很多的旗舰店参加百补,补贴力度从原来的5%上升到8%,个别品牌通过共同出资的形式补到30%。并且二三月份推出历史上有史以来第一次双月对赌,对赌幅度超过年度JBP(联合生意计划)。同时开启了有史以来第一次围绕新品的对赌赛道,参与新品打爆成功率提升70%。

这些弹性的流量分配机制让不同发展阶段的商家都能找到适配的成长路径。

最后,天猫的平台治理与商业创新的同频共振,催生出新型共生关系。

正如淘宝平台总裁处端在天猫2025TopTalk所言:“真正的提振消费,不是争夺用户的点击,而是重构用户、品牌、平台的服务生态。对用户,让每次消费都成为价值认同的方式;对品牌,让每一次触点转化为品牌资本沉淀;对平台,数字基建成为体验创新的土壤。当消费者念念不忘时,所有行动和努力终将成为通向未来的阶梯。”

只有在公平规则与能力普惠之下,每个认真创造价值的创新者,才能真正享受到永续不绝的创新者红利。

京公网安备 11011402013531号

京公网安备 11011402013531号