前不久,国家金融监督管理总局近日下发《关于发展消费金融助力提振消费的通知》,史上最宽松的消费贷政策来了。个人消费贷自主支付金额上限从30万元提高至50万元,网贷上限则从20万元提高至30万元,同时,银行用于消费的贷款期限可由不超过5年延长至不超过7年。

为了尽快吃到政策红利、抢占消费贷市场份额,包括四大行在内的众多银行采取“低价抢市场”策略,一时之间各类年利率低于3%的消费贷产品如雨后春笋般遍布市场。

比如,某大型股份制银行之前的消费贷利率为3.4%,近期推出利率券,将消费贷的年化利率直接打到2.58%的低点。

2.58%的利率意味着什么?意味着不仅比3.3%的住房商业贷款利率低了72个BP,而且比首套房公积金贷款利率还要低27个BP,甚至低于部分中小银行五年期定期存款的利率。为了促消费,金融机构也是拼了,就差直接免息借钱给大家了。

不过,“卷”消费贷利率维持了不到一个月,事情就发生了360度大转弯,大银行们要收回给出的优惠了。

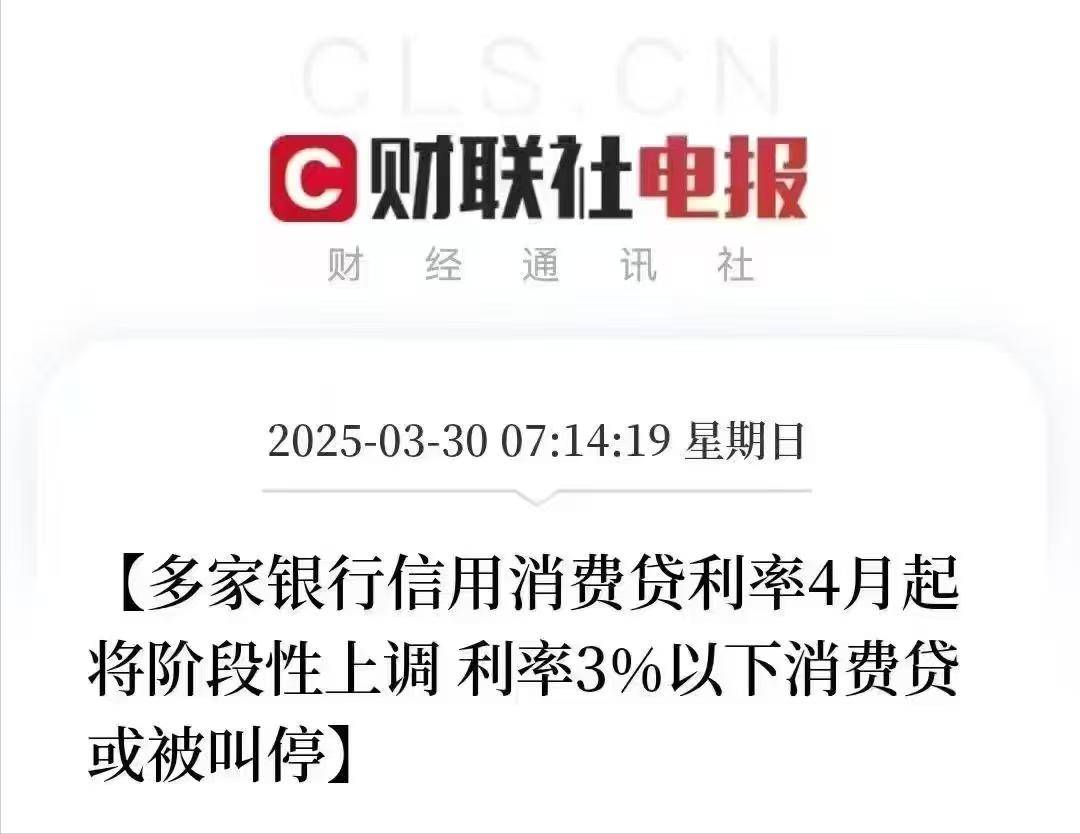

财联社报道,部分国有大行和股份制银行暂停了利率低于3%的消费贷产品,4月开始阶段性恢复至3%以上。

还是以上面提到的那家大型股份制银行为例。我特意咨询了客户经理,对方给出的答复是3月31日前提款可以继续使用利率券,即按照2.58%的利率借到30万元的消费贷,4月1日起恢复原来的利率水平,接下去执行什么样的政策要等总行通知。

看来史上最低消费贷利率不是空穴来风,大银行确实已开始“撤回红包”了。大家行动一致,都决定从4月1日起恢复利率,要说背后没有监管的窗口指导,我是不相信的。

那么监管的态度为何变了,从鼓励银行加大消费贷供给力度到叫停3%以下利率产品呢?与新政实施没多久便出现了金融乱象的苗头有关。

前面说过,住房商业贷款的利率是3.3%,而市面上最低的消费贷利率已经降至2.4%,继续“卷”下去的话可能还会出现2.3%、2.2%甚至跌破2%大关的产品,相对房贷有较大的利差。会不会有“聪明人”先申请2.4%的消费贷,套出资金后再提前还上3.3%的房贷呢?

完全有可能!前几年消费贷、经营贷入楼市炒房的情景历历在目,这几年楼市萧条外加房贷利率大幅下降才使这种情形变少了。当消费贷利率相较于房贷利率再次出现优势后,“贷款置换”大概率死灰复燃,或者说已经有人蠢蠢欲动了。

除了楼市,股市也是消费贷资金可能的去向,以不到3%的资金成本加杠杆,而且一借就是一年,实话实说是很有吸引力的。

国家鼓励开展消费贷是为了提振消费,让更多的资金流入消费市场从而促进经济发展,可不是让低利率资金进入楼市、股市空转的。

另外,消费贷入市可能会对金融市场稳定造成冲击。当下各银行的净息差已经很低了,当一部分房贷被消费贷置换后会让银行净息差进一步下降,一些风控差的银行可能会出现经营亏损,而银行在我国金融系统占据了举足轻重的地位,绝不能出现任何纰漏。

为防止消费贷被不当利用,监管出手叫停商业银行在利率上的过度内卷也就没什么可惊讶了。当消费贷和房贷之间不存在太大利差,大家也就没有动机置换贷款了。

当我们在为不到3%甚至低于2.5%的利率心动时,当朋友圈里流传着"薅银行羊毛"的攻略时,当有人盘算着用消费贷置换房贷的"精妙算盘"时,可曾想过这看似诱人的数字游戏,实则是悬在每个人头顶的达摩克利斯之剑?

监管的及时纠偏,恰似给狂奔的马车套上缰绳。这缰绳不是束缚,而是保护普通储户的血汗钱不被坏账侵蚀,维护整个金融体系的稳健运行。毕竟,没有哪个国家的经济奇迹是建立在资金空转的泡沫之上。

金融资源有限,要用到刀刃上,而不是被当成少部分人套利的工具。

以上纯属个人观

京公网安备 11011402013531号

京公网安备 11011402013531号