情绪消费兴起,国牌后发崛起,看好本土龙头发展报告围绕宠物食品行业展开,探讨其在银发、单身经济背景下的发展机遇,分析海外市场经验及国内市场现状与未来趋势,并给出投资建议。

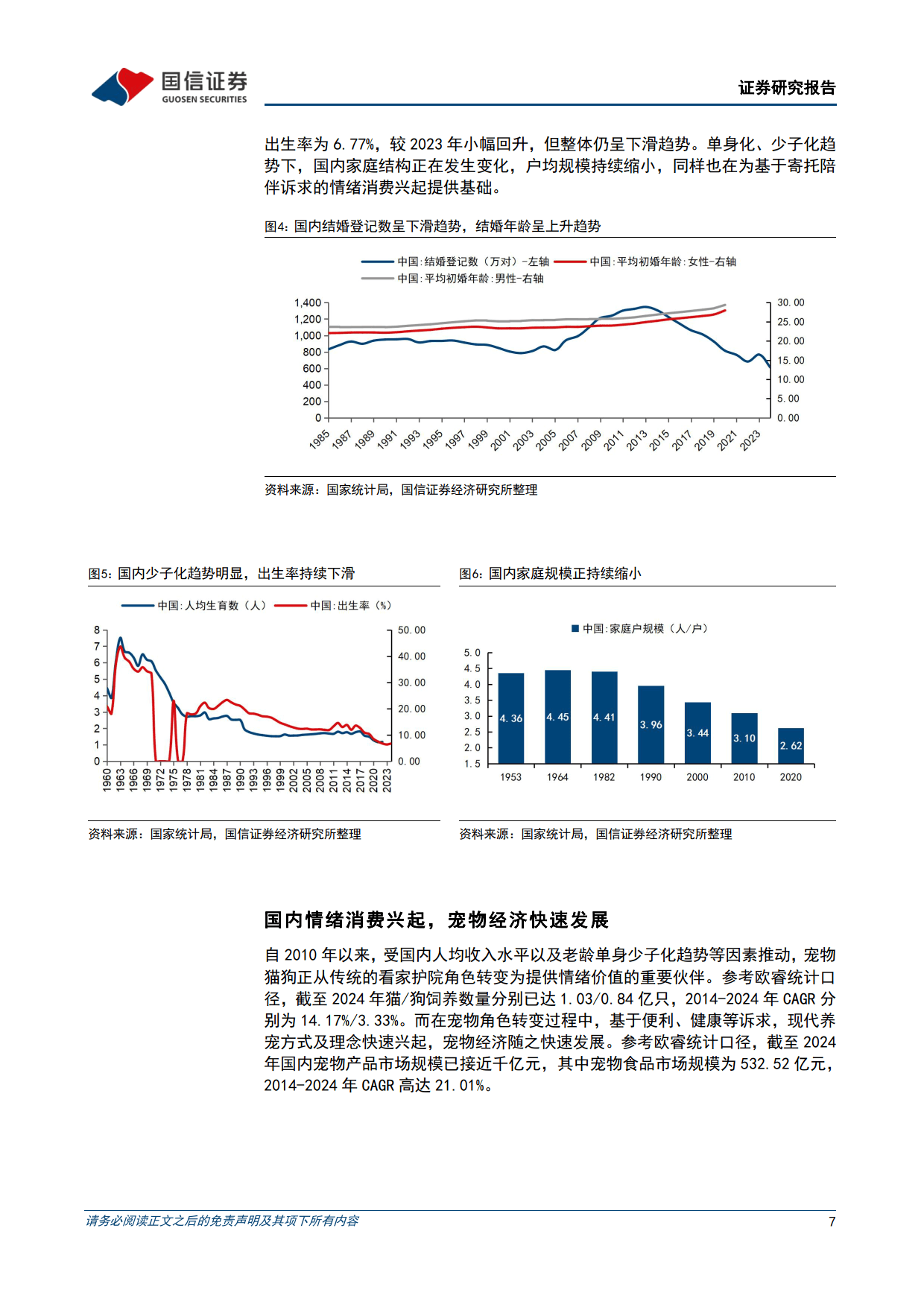

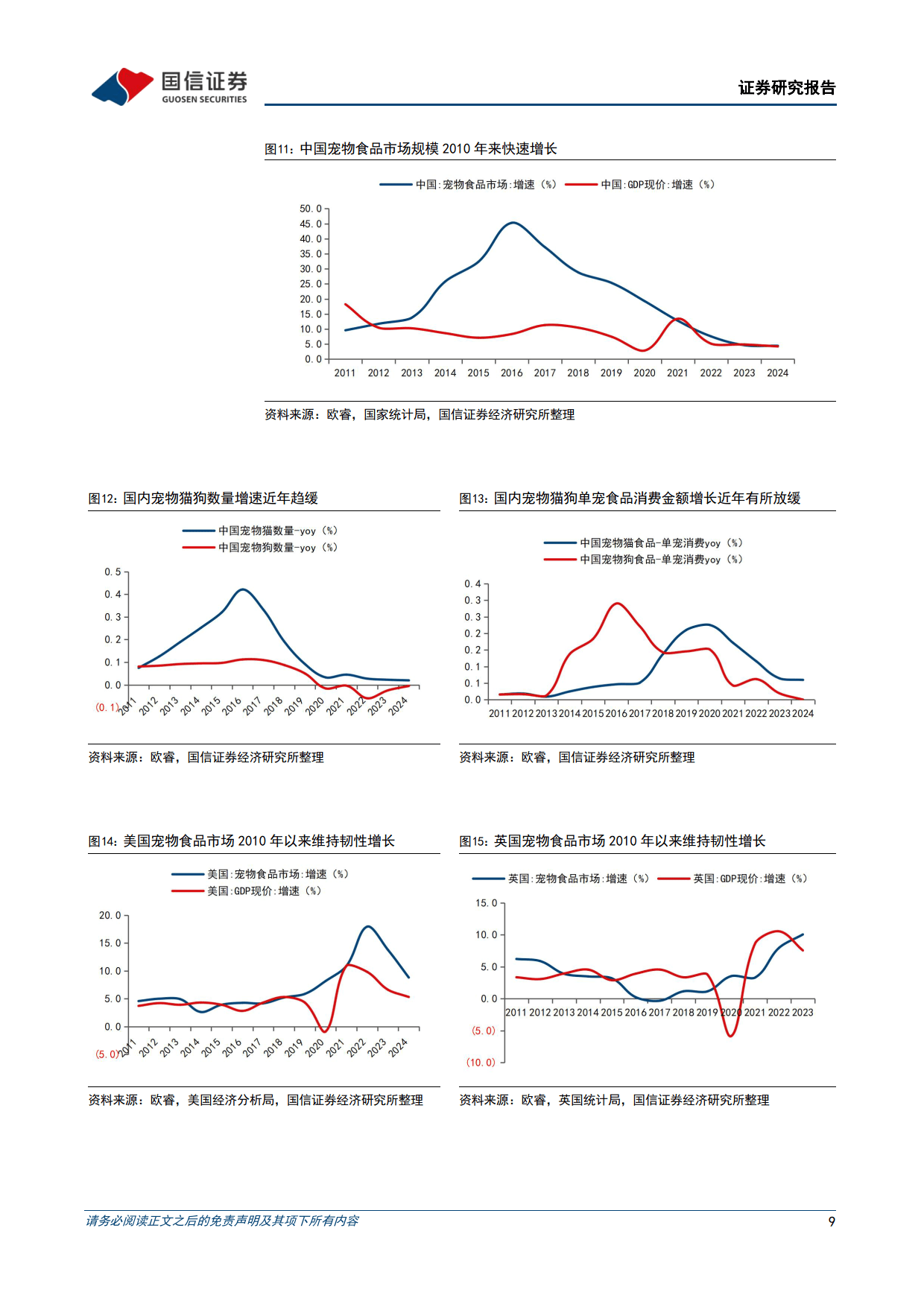

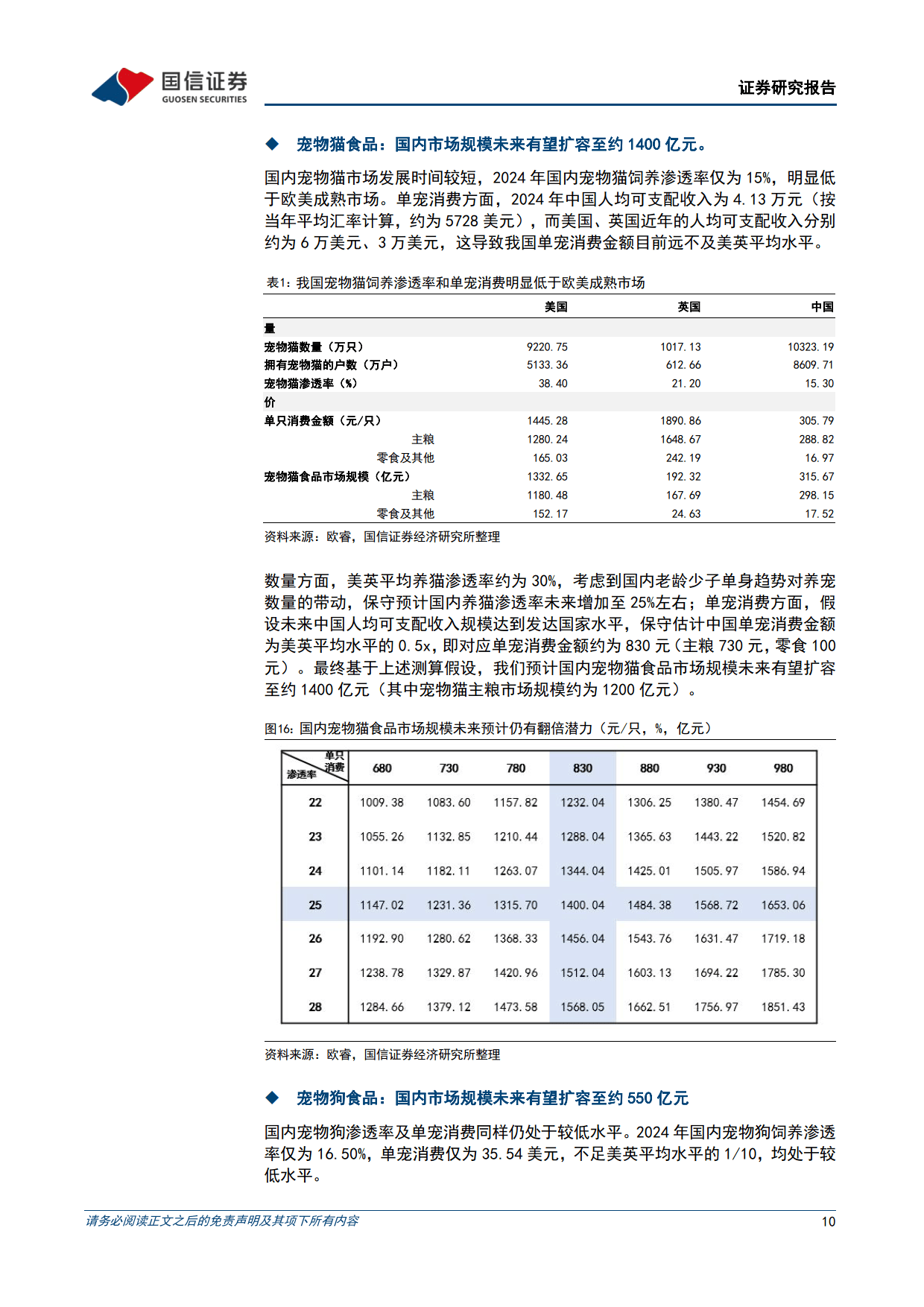

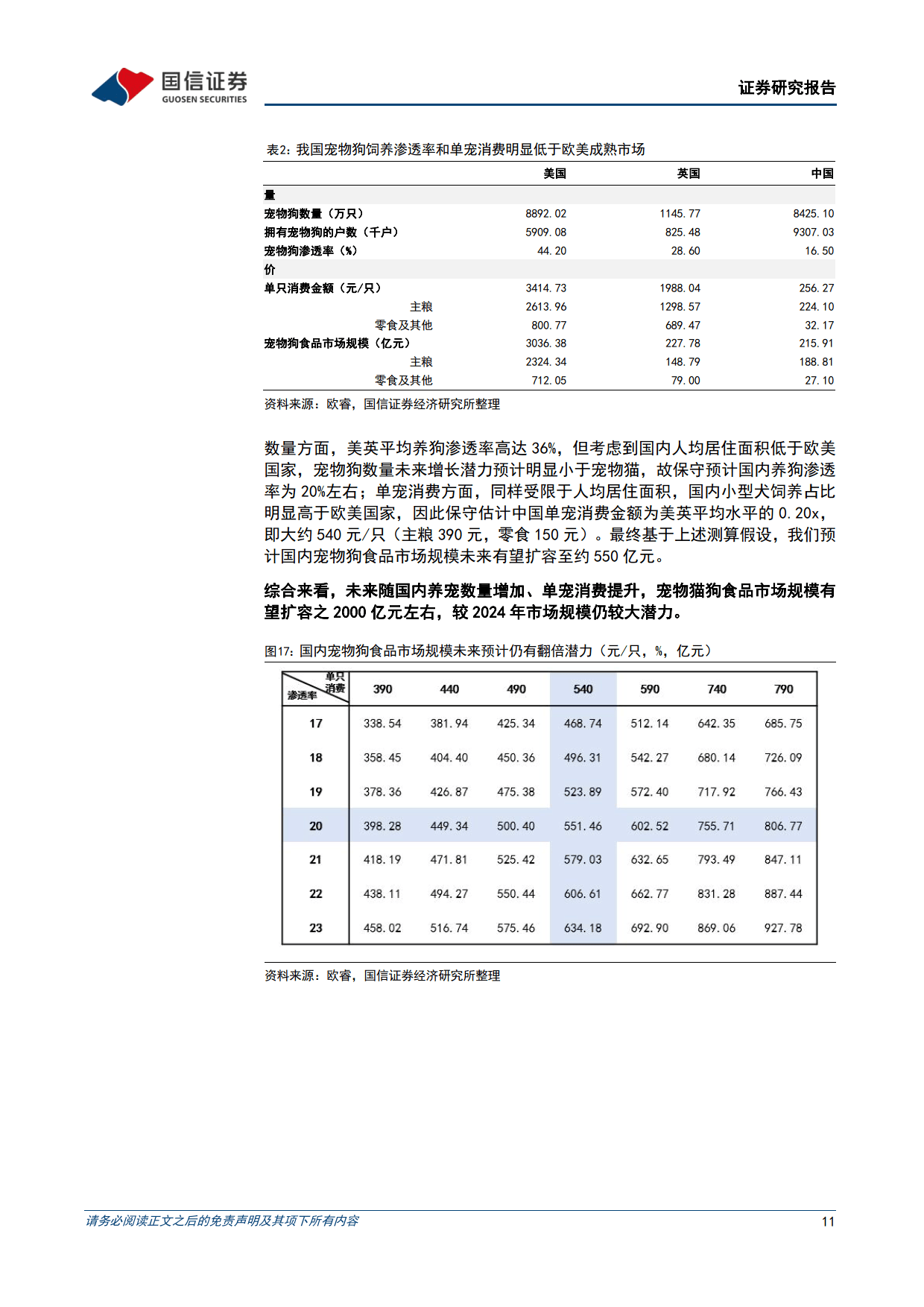

1. 行业扩容驱动因素:国内老龄化、单身化、少子化趋势明显,60岁以上人口占比超20%,结婚登记数下滑,出生率降低,家庭规模缩小。在此背景下,宠物作为提供情绪价值的伙伴,数量持续扩张,推动宠物经济快速发展。2014 - 2024年,国内宠物猫狗数量、宠物产品市场规模及宠物食品市场规模均实现显著增长,且对比欧美成熟市场,国内养宠渗透率和单宠消费水平较低,宠物食品市场仍具较大扩容潜力,预计猫狗食品市场规模未来有望扩容至2000亿元左右。

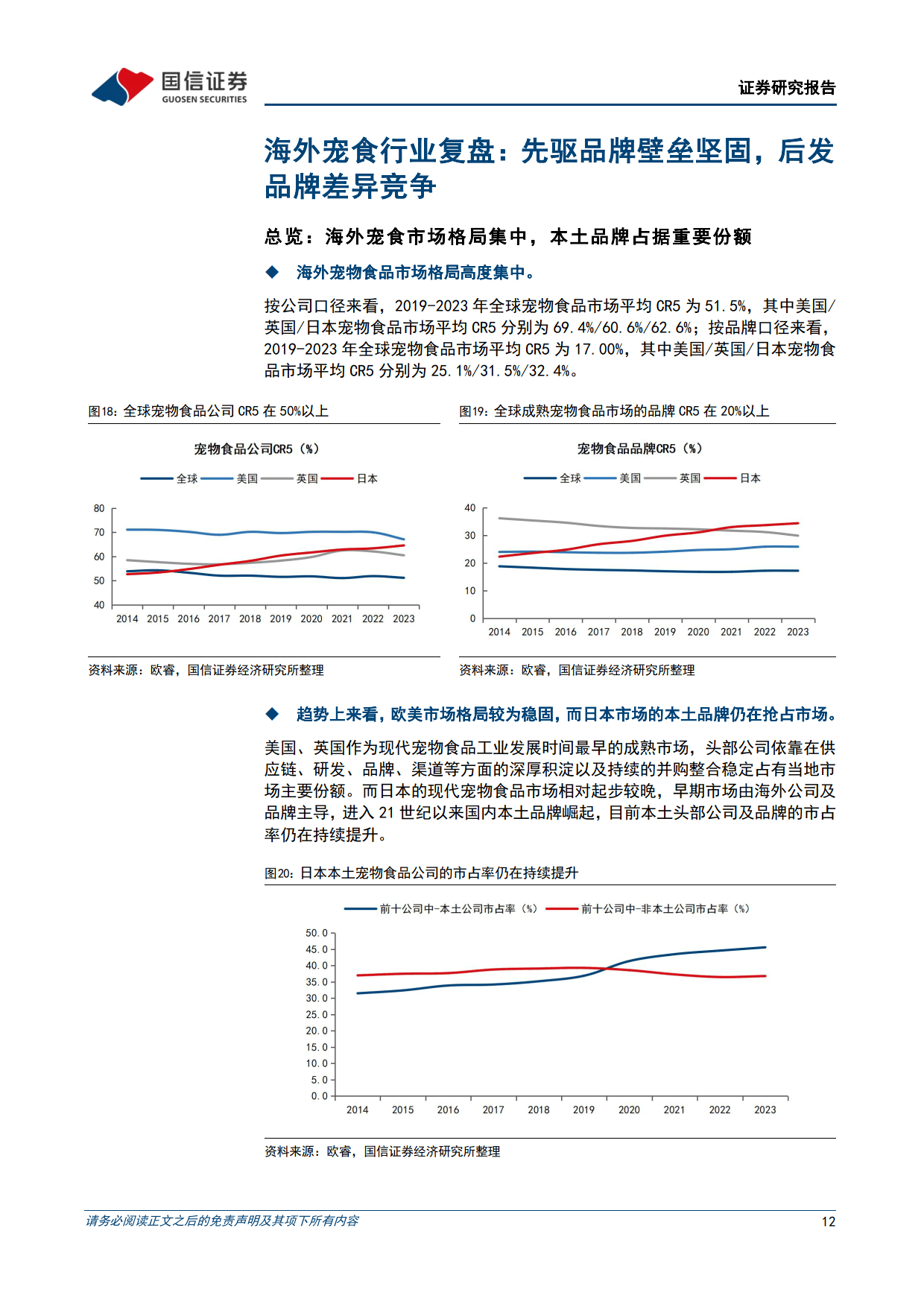

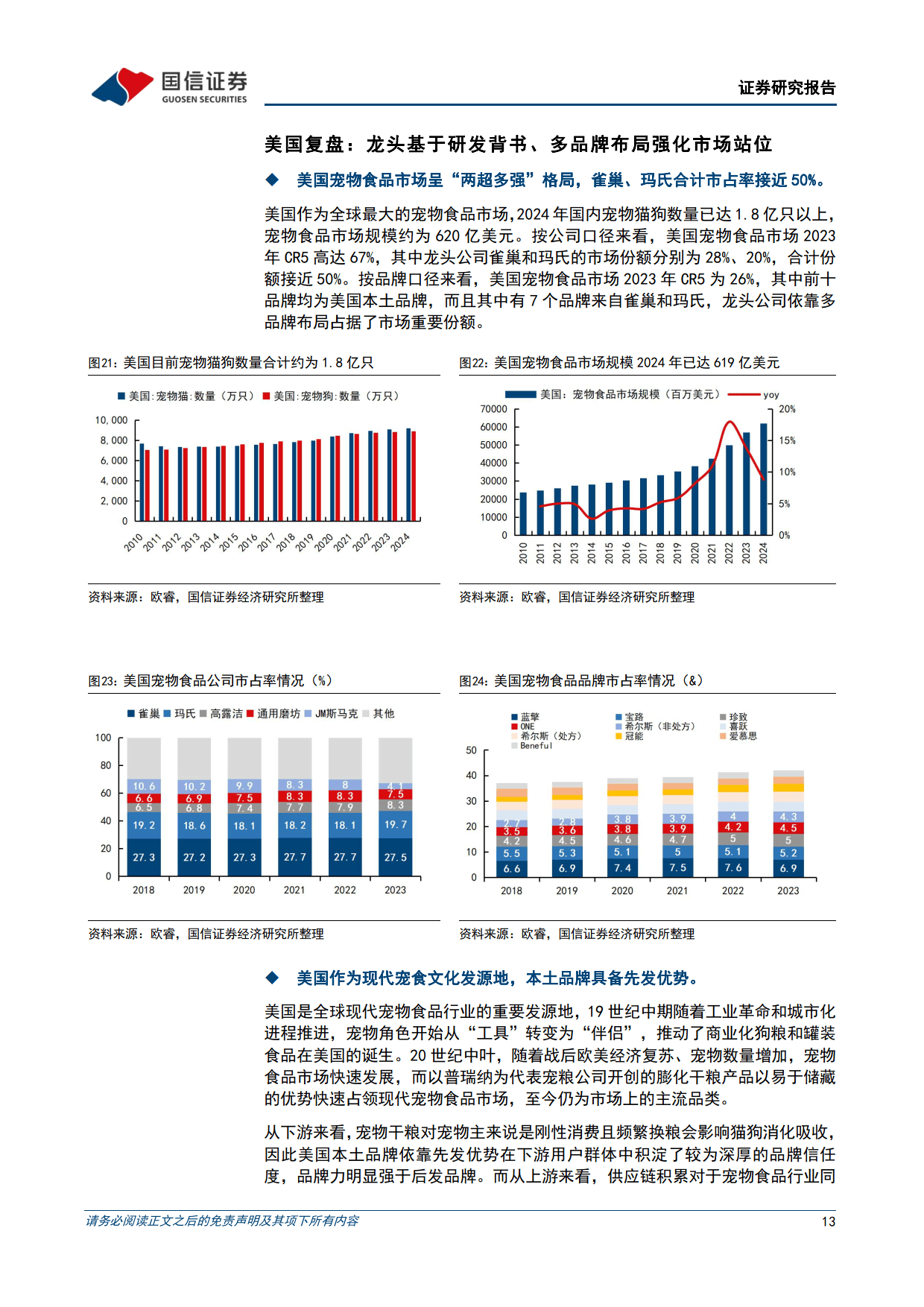

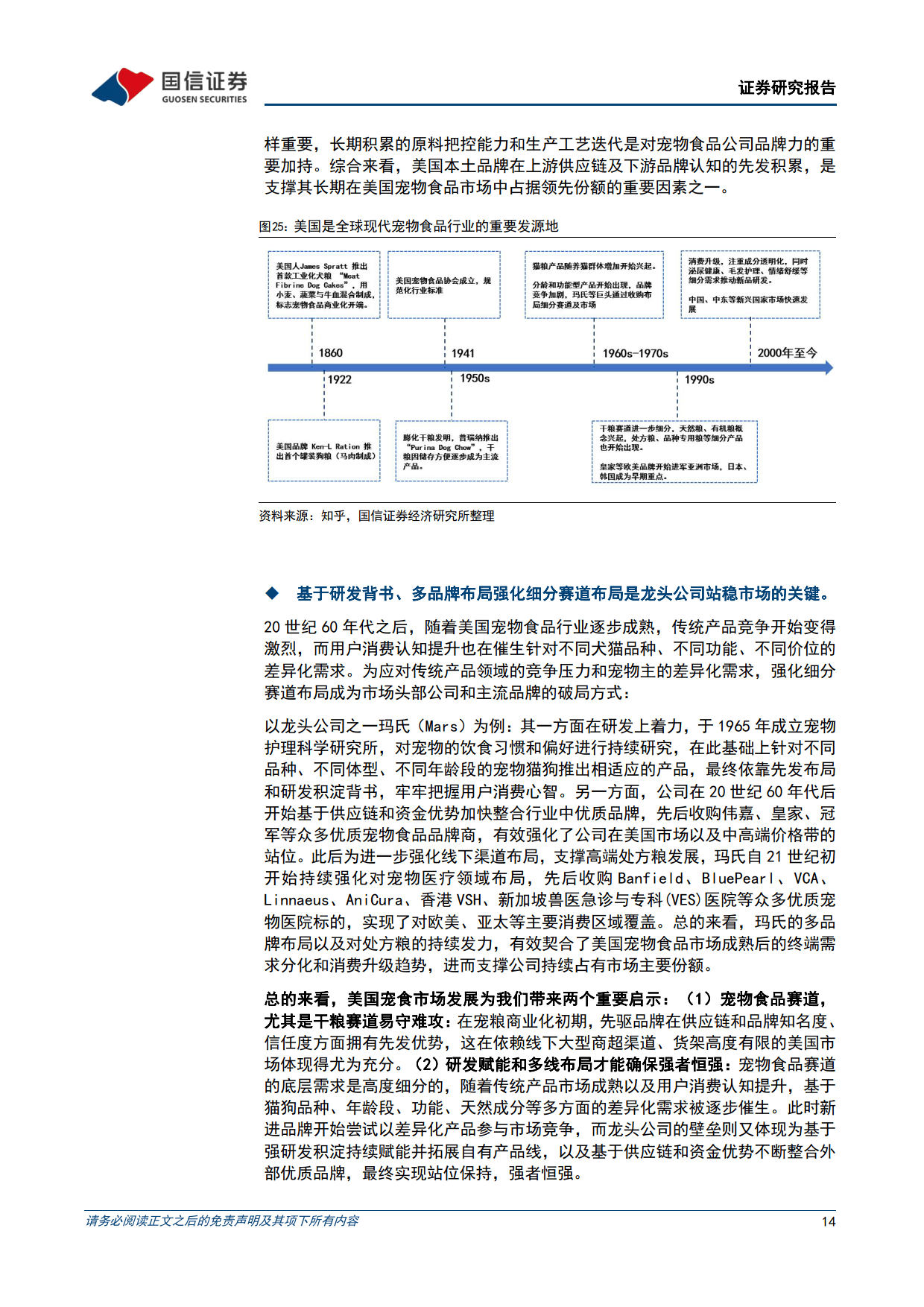

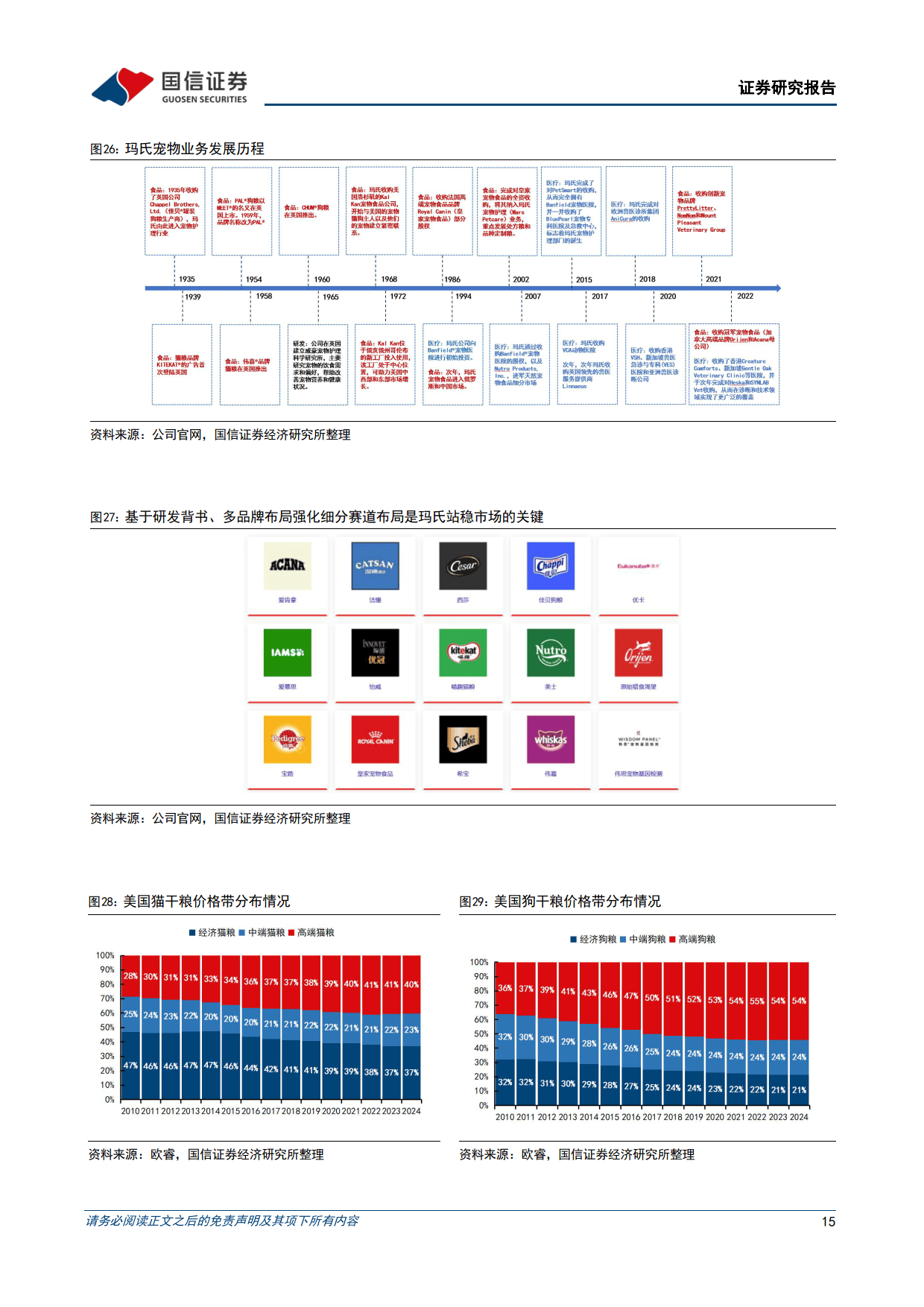

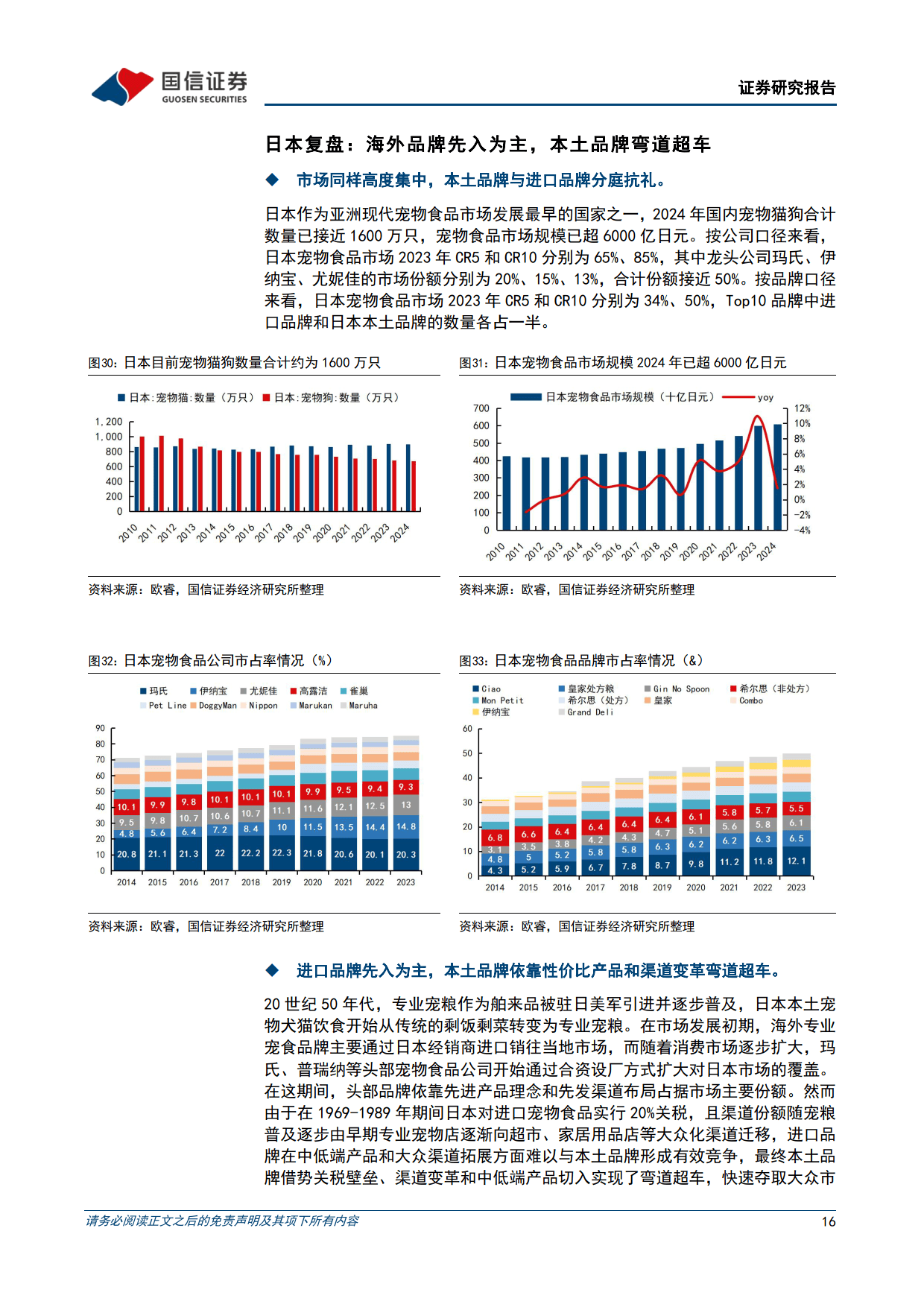

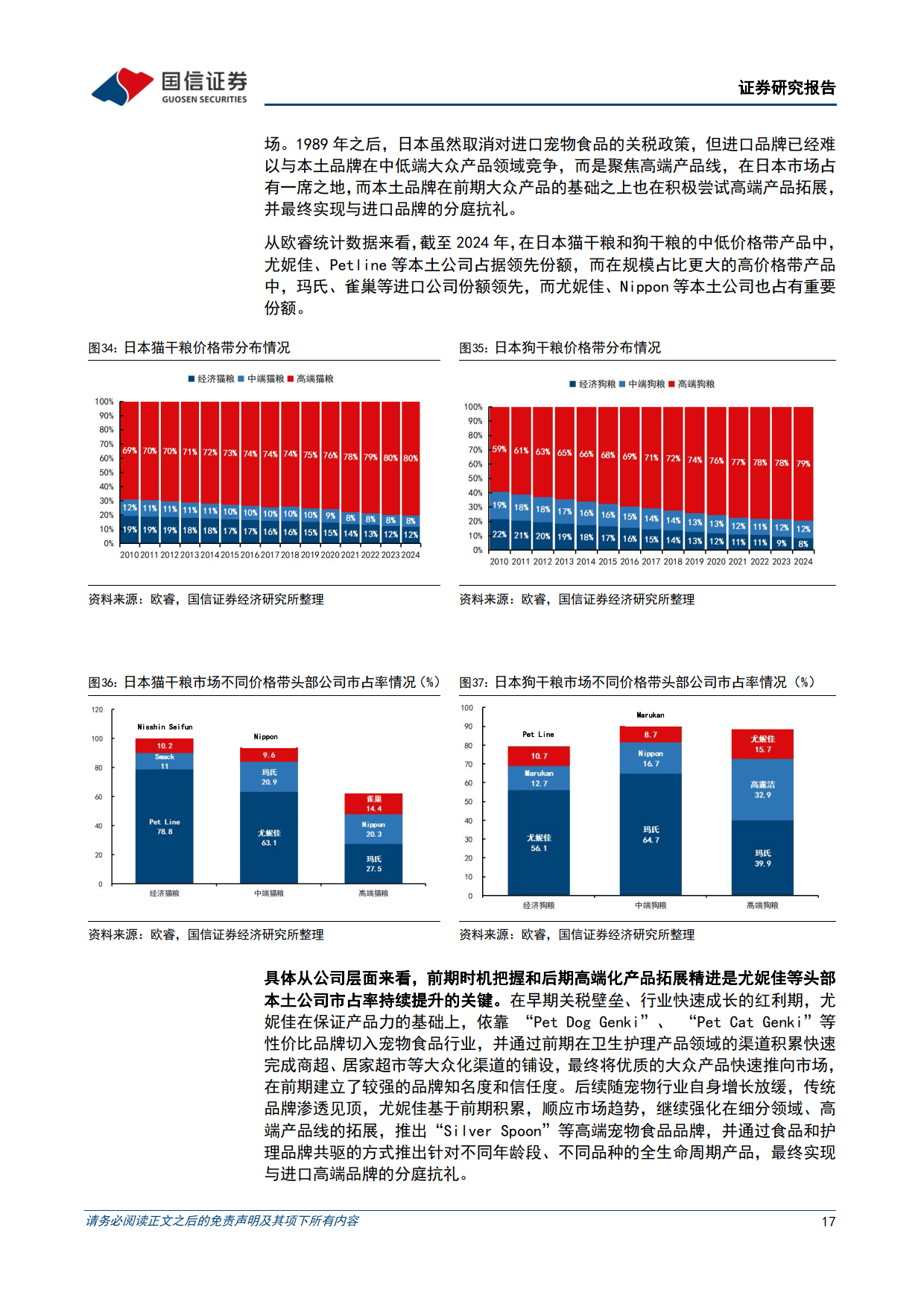

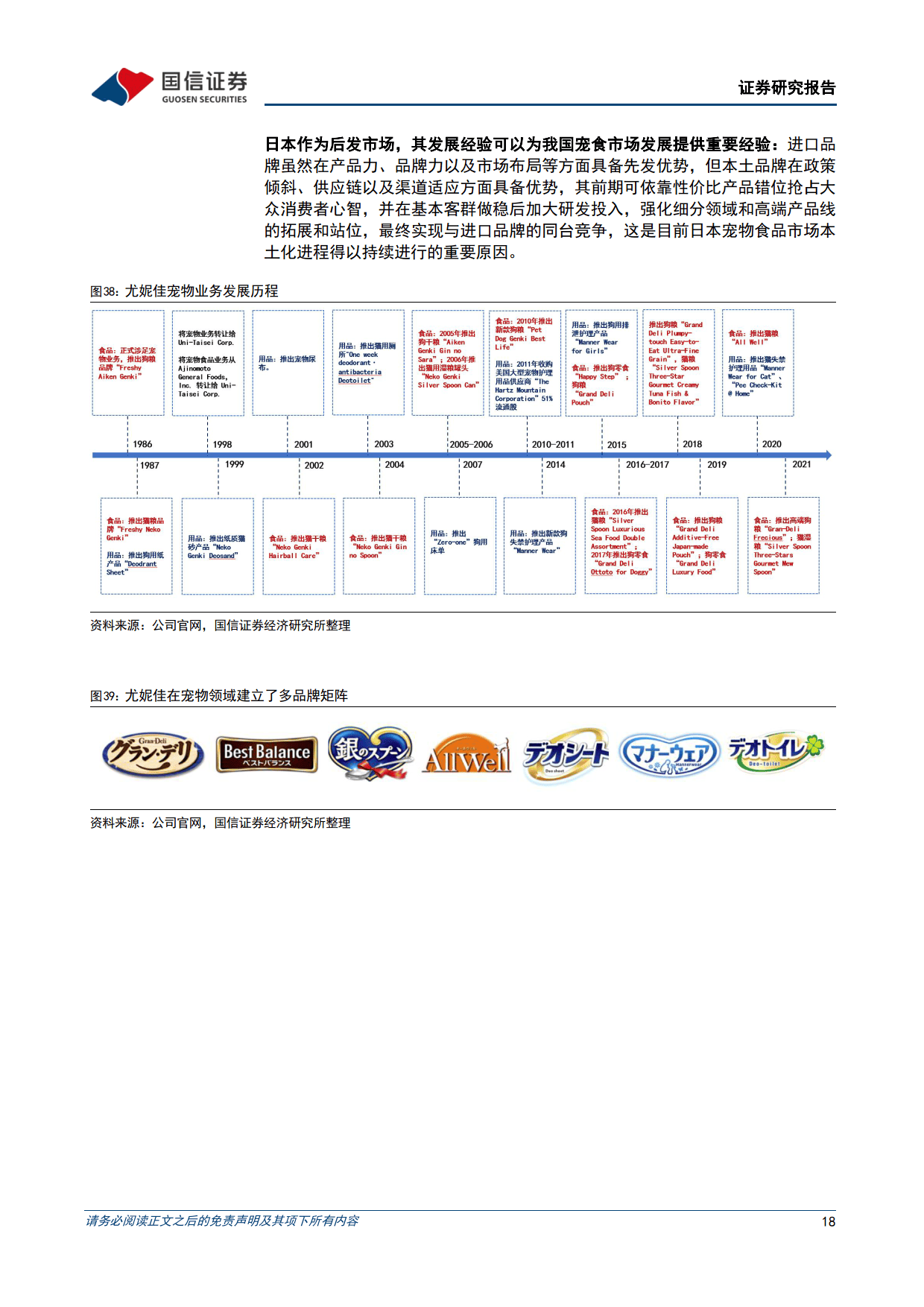

2. 海外市场复盘:海外宠物食品市场格局集中,本土品牌占据重要份额。美国市场“两超多强”,雀巢、玛氏合计市占率近50%,本土品牌凭借先发优势及研发、多品牌布局巩固市场地位;日本市场早期被海外品牌主导,本土品牌借助关税壁垒、渠道变革和性价比产品实现弯道超车,目前本土与进口品牌分庭抗礼。

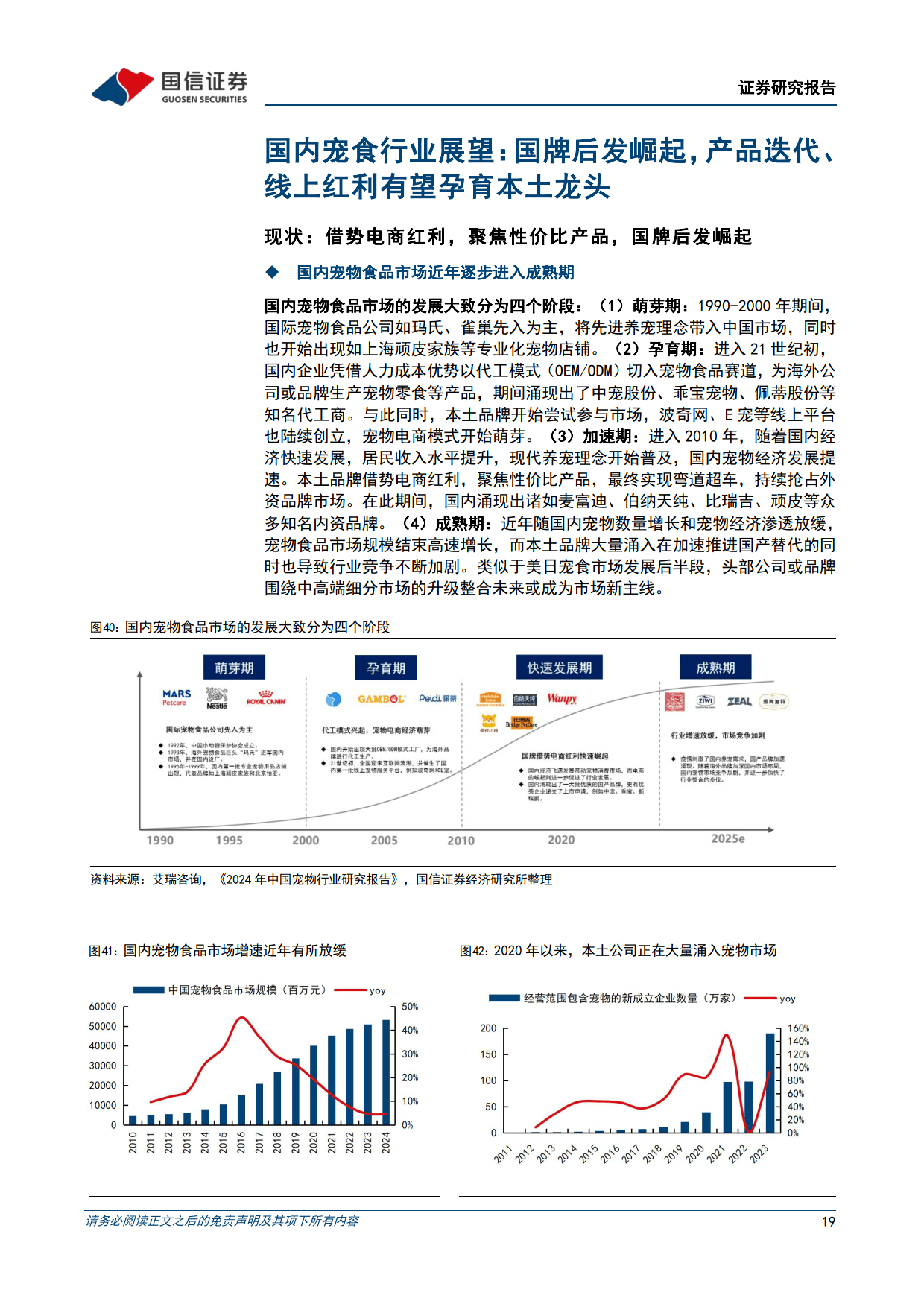

3. 国内市场展望:国内宠物食品市场历经萌芽、孕育、加速和成熟四个阶段,目前行业竞争激烈,格局分散,但国牌后发崛起。参考化妆品行业,拥抱电商红利、聚焦大单品是龙头成功关键。未来,品牌端市场整合空间大,头部企业将受益;产品端头部国牌积极拓展高端矩阵,挑战外资品牌份额;渠道端电商红利进入后半场,头部品牌规模效益凸显,盈利有望改善。

京公网安备 11011402013531号

京公网安备 11011402013531号