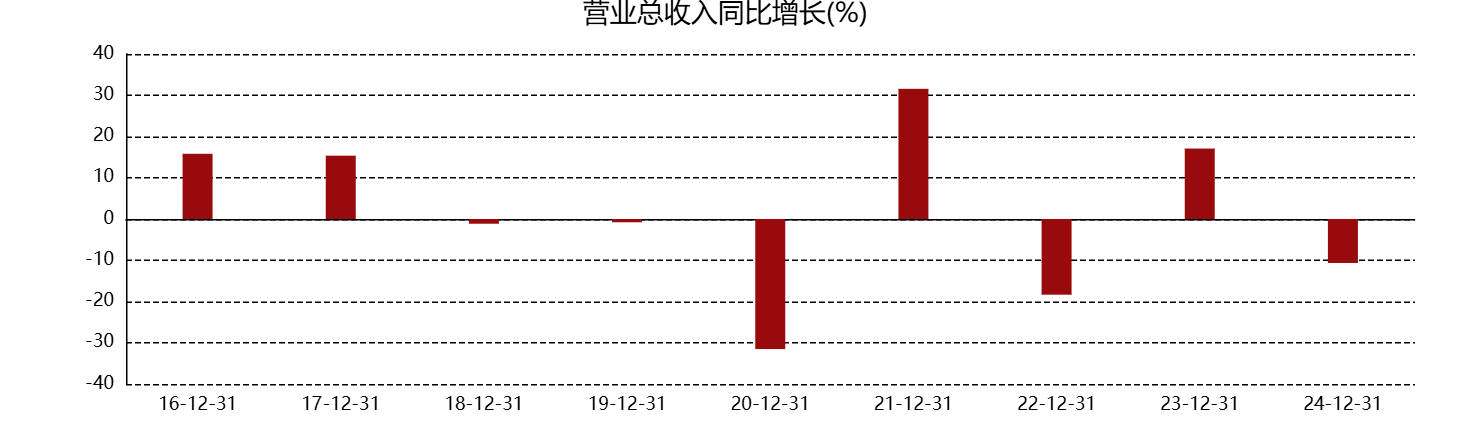

2025 年 3 月 27 日,周黑鸭发布 2024 年度财报,数据显示,公司全年总营收达人民币 24.51 亿元,较 2023 年的 27.44 亿元减少 10.7%;净利润为人民币 9820.4 万元,同比下降 15.0% 。这一业绩表现与前一年的增长态势形成鲜明对比。

市场环境冲击:消费需求疲软抑制营收增长

2024 年,整体消费市场复苏步伐缓慢,消费者在休闲食品消费上更加谨慎。卤味作为非必需消费品,受到的冲击较为明显。周黑鸭在年报中明确指出,由于消费市场的低迷,消费者减少了外出就餐以及休闲零食的购买频次,导致其产品销售量下降,进而收益减少。这种市场环境的变化,不仅影响了周黑鸭的线下门店销售,线上渠道同样未能幸免。消费者在电商平台上对卤味产品的浏览量和购买量均有所下滑,使得周黑鸭通过线上渠道拓展销售的策略成效大打折扣。

门店策略调整的短期阵痛

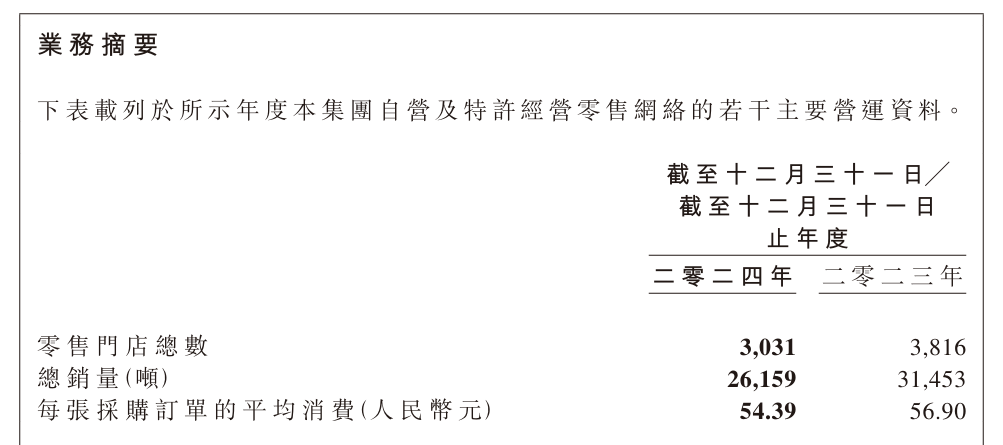

在门店经营策略上,周黑鸭 2024 年进行了大规模的调整,合理优化关闭低效门店。截至 2024 年 12 月 31 日,该集团的门店总数达 3,031 间,相较于2023年3816家减少了785家 。销售量也从2023年的31453吨下降到2024年26159吨。

从长期战略角度看,关闭低效门店有助于提升整体门店运营效率,减少不必要的成本支出。然而,在短期内,这一举措直接导致了销售损失。每一家关闭的门店都意味着失去了原本的消费客群,尽管公司期望通过优化门店布局,将资源集中在更优质的门店上,但在市场环境不佳的情况下,新门店或保留门店的销售增长难以迅速弥补关闭门店带来的损失。

成本与费用控制难题

在成本端,虽然周黑鸭在 2024 年通过供应链深度整合,抓住原料价格下行机会,成功降低了产品吨均总成本 。但整体来看,成本控制依然面临挑战。一方面,人工成本和租金成本持续上升。随着直营门店数量在 2024 年上半年有所增加,人工、租金等刚性费用同比上升,产生了负经营杠杆影响 。即使在下半年优化门店后,前期增加的成本投入也难以在短期内迅速消化。另一方面,销售及分销开支在 2024 年有所增大。为了提升品牌影响力和产品销量,周黑鸭在营销推广、物流配送等方面加大了投入。例如,在新品推广期间,公司开展了一系列线上线下营销活动,同时为了保证产品的新鲜度和配送效率,在物流环节投入更多资源,这些都导致了销售及分销费用的增加,压缩了利润空间。

产品创新与市场需求匹配度待提升

产品创新是卤味企业保持竞争力的关键,但周黑鸭在产品创新与市场需求的匹配度上仍有待提升。尽管 2024 年周黑鸭推出了麻辣鸡丝、干煸辣子鸡等创新单品,并且取得了一定的市场反响,截至 2024 年 12 月 31 日,麻辣鸡丝与干煸辣子鸡合计月销量突破 18 万盒 。然而,从整体营收数据来看,新品的推出未能完全扭转营收下滑的局面。这可能是由于新品在口味、包装、价格等方面,尚未精准契合消费者不断变化的需求。在口味上,部分消费者反馈新品辣度、麻度等不够符合地域口味偏好;在包装上,虽然锁鲜装产品便于携带,但对于家庭分享装等场景的包装设计不够新颖;在价格方面,与竞品相比,部分新品价格缺乏优势,影响了消费者的购买决策。

渠道拓展的挑战与机遇并存

在渠道多元化布局方面,周黑鸭虽然积极拓展商超、连锁卖场等渠道,散装产品进驻胖东来、永辉等知名商超,真空包装产品入驻 Costco、零食很忙等连锁卖场 。但在渠道拓展过程中也面临诸多挑战。不同渠道对产品的要求和销售模式差异较大,周黑鸭需要投入大量资源进行适配。例如,商超渠道对产品的包装规格、保质期等有严格要求,公司需要重新调整生产和物流配送体系;连锁卖场则更加注重产品的性价比和促销活动,这对周黑鸭的定价策略和营销方案提出了新的挑战。此外,在电商平台和外卖渠道,周黑鸭面临着激烈的竞争,流量获取成本高,用户留存难度大,如何在这些渠道进一步提升市场份额,实现销售增长,是周黑鸭需要解决的重要问题。

京公网安备 11011402013531号

京公网安备 11011402013531号