浦发银行于3月28日晚间发布2024年年度报告,2024年实现营业收入1707.48亿元,同比下降1.55%;归母净利润452.57亿元,同比增长23.31%;基本每股收益1.36元;拟向全体普通股股东每10股派发现金红利4.1元(含税)。报告期内集团信贷净增量超3700亿元,创历史新高。截至报告期末,集团不良贷款余额为731.54亿元,较上年末减少10.44亿元,不良贷款率1.36%,较上年末下降0.12个百分点;拨备覆盖率186.96%,较上年末上升13.45个百分点。

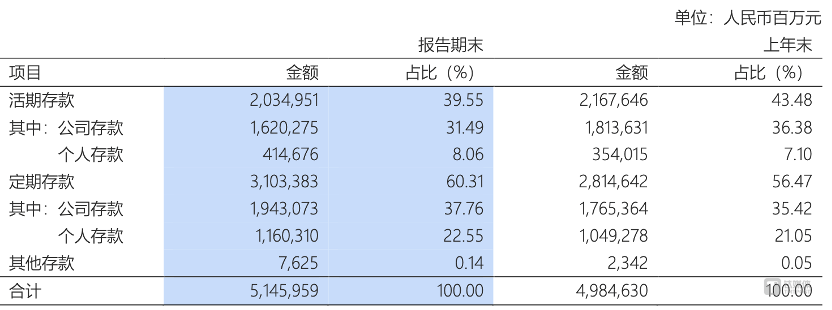

2024年内,浦发银行资产总额为 94,618.80 亿元,较上年末增加 4,546.33 亿元,增长 5.05%;其中,本外币贷款总额(含票据贴现)为 53,915.30 亿元,较上年末增加 3,737.76 亿元,增长 7.45%。本集团负债总额 87,170.99 亿元,较上年末增加 4,427.36 亿元,增长 5.35%;其中,本外币存款总额为 51,459.59 亿元,较上年末增加 1,613.29 亿元,增长 3.24%。从结构上看,活期存款20,349.51亿元,较2023年下降6.12%,定期存款31,033.83亿元,同比上升10.26%,定期化趋势明显。

图片来源@浦发银行2024年年报

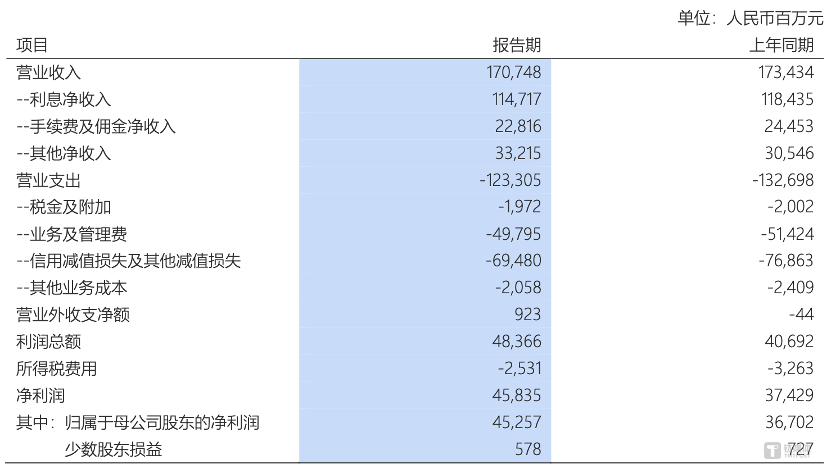

截止2024年末,浦发银行实现营业收入 1,707.48 亿元,同比减少 26.86 亿元,下降 1.55%;剔除上年同期出售上投摩根股权一次性因素影响后,营业收入同比增加 15.55 亿元,增长 0.92%。实现利润总额 483.66 亿元,同比增加 76.74 亿元,增长 18.86%;归属于母公司股东的净利润 452.57 亿元,同比增加 85.55 亿元,增长 23.31%。归属于母公司股东的扣除非经常性损益的净利润 442.07 亿元,同比增加 103.25 亿元,增长 30.47%。平均总资产收益率(ROA)为0.50%,较上年上升 0.08 个百分点;加权平均净资产收益率(ROE)为 6.28%,较上年上升 1.07 个百分点;成本收入比为 29.16%,较上年下降 0.49 个百分点。

图片来源@浦发银行2024年年报

浦发银行对此表示,经营效益增长的主要原因为:一是信贷实现快速增长,公司聚焦重点赛道、重点领域、重点区域,加快信贷资产投放,集团信贷净增量超 3,700 亿元,创历史新高,量能提升抵御市场利率下行的效果显著,为利息净收入的稳定提供支撑。二是强化负债统筹管理,付息成本管控取得成效,集团存款付息率比去年同期下降 19bps,其中公司客户、零售客户存款付息率分别下降 21bps 和 14bps。三是主动把握投资交易机遇,积极增厚投资收益。集团其他非利息净收入(不含手续费)332.15 亿元,同比增加 26.69 亿元,增长 8.74%。

报告期内,浦发银行实现利息收入 2,881.25 亿元,同比减少 94.73 亿元,下降 3.18%,平均收益率下降0.38个百分点,其中,公司贷款、零售贷款平均收益率分别为 3.61%、4.76%,较去年同期分别同比下降 0.24 和 0.54 个百分点,其中零售贷款余额出现下滑,可见浦发银行在零售业务方面仍有不足。利息支出 1,734.08 亿元,同比减少 57.55 亿元,下降 3.21%。集团客户存款平均成本率 1.97%,同比下降 0.19 个百分点。

报告期内,浦发银行净息差(净利息收益率)为 1.42%,同比下行 10bps。净息差下行主要影响因素有:一是报告期 LPR(贷款市场报价利率)连续调降,新发生贷款利率逐步走低,同时存量房贷利率下调,整体贷款平均收益率下行;二是存款长期化、定期化趋势仍在延续,付息率下降幅度慢于贷款端。

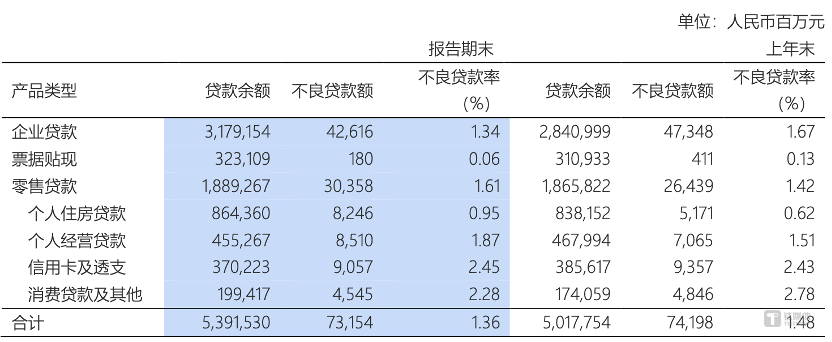

截至报告期末,浦发银行不良贷款余额为 731.54 亿元,较上年末减少 10.44 亿元,不良贷款率 1.36%,较上年末下降 0.12 个百分点;资产质量前瞻性指标表现良好,逾欠 90 天和 60 天偏离度保持在100% 以内;风险抵补能力有所提升,拨备覆盖率 186.96%,较上年末上升 13.45 个百分点。

就房地产行业看,浦发银行2024年对公房地产领域贷款不良率为 2.50%,较上年末下降 1.61 个百分点。零售按揭贷款不良率 0.95%,较上年末上升 0.33 个百分点;公司房地产行业拨贷比为 5.55%,较集团平均拨贷比高 3.01 个百分点,房地产信贷业务的安全垫更加厚实。然而,2024年浦发银行零售贷款不良率为1.61%,较上年末增加0.19个百分点,其中个人住房贷款不良率从0.62上升至0.95%,个人经营贷款不良率从1.51%上升至1.87%。

图片来源@浦发银行2024年年报

2024年浦发银行平均在职员工为 63,284 人,员工费用282.3亿元,2023年在职员工63,582人,员工费用285.07亿元,员工数量下降0.469%,而员工费用下降0.972%,存在降薪信号。

报告期末,浦发银行服务科技型企业超 7.1 万户,超 70% 的科创板上市企业为公司客户,其中新增科技企业开户超 1.1 万户,新增科技企业授信客户突破 1 万户;科技金融贷款规模(报送监管口径)为 6,024 亿元,较上年末增长 20.48%,科技金融贷款规模排名股份制银行首位。此外,创新了不少贷款产品,包括浦新贷、浦研贷、浦创贷等,能更好服务先进制造企业和科技企业,,推出“上市贷”“小巨人信用贷”“科技履约贷”“数据资产质押贷”等覆盖科技企业全生命周期的信用贷款产品体系。

在金融大模型方面,浦发银行表示,截至 2025 年 2 月,公司在昇腾服务器上完成 DeepSeek-R1 671B 千亿级大模型的部署,在股份制银行中率先实现全栈国产化算力平台+DeepSeek 大模型的金融应用。同时,公司剖析 DeepSeek 技术实现,开展模型蒸馏技术研究验证,基于超大模型数据蒸馏中小模型,强化中小模型预测精度,提升算力利用效率和模型推理效率,赋能内容生成、内容识别、推理决策、编码分析等多种类型的智能体创设。(本文首发于,作者|李婧滢,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号