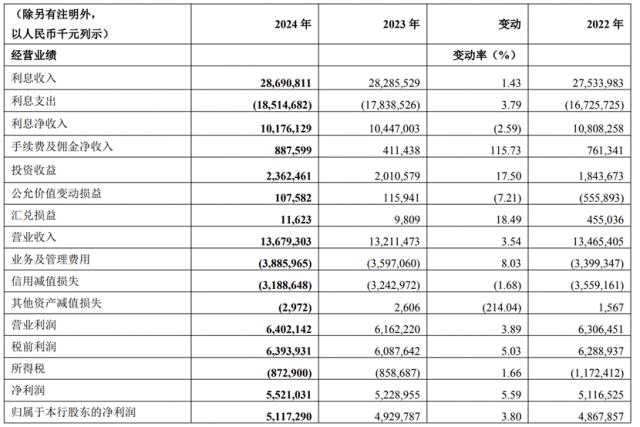

2024年,农业银行实现净利润 2,827 亿元,同比增长 4.8%,实现营业收入 7,106 亿元,同比增长 2.3%,其中利息净收入 5,807 亿元,同比增长 1.6%。

融资投放不断加力,截至年末,集团总资产超过 43 万亿元,发放贷款和垫款总额较上年末增加 2.29 万亿元,县域贷款余额占境内贷款比重超过 40%。资金实力稳步增强,全口径客户存款余额 34.97 万亿元,境内日均存款新增 2.29 万亿元,存款偏离度 0.42%,日均增量可比同业最高、偏离度最低,为服务实体经济提供了有力的资金保障。

资产质量稳健向好,不良贷款率 1.30%,较上年末下降 0.03 个百分点;逾期贷款率 1.18%,拨备覆盖率 299.61%,资本充足率 18.19%,较上年末提升 1.05 个百分点。

截至报告期末,农行总资产 432,381.35 亿元,较上年末增加 33,651.46亿元,增长 8.4%。其中,发放贷款和垫款净额增加 22,452.47 亿元,增长 10.3%;金融投资增加 26,353.90 亿元,增长 23.5%;现金及存放中央银行款项减少 7,875.95亿元,下降 27.0%;存放同业和拆出资金减少 4,945.34 亿元,下降 31.0%,主要是由于存放同业款项减少;买入返售金融资产减少 4,379.88 亿元,下降 24.2%,主要是由于买入返售债券减少。

负债总额 401,408.62 亿元,较上年末增加31,647.40 亿元,增长 8.6%。其中,吸收存款增加 14,068.89 亿元,增长 4.9%。同业存放和拆入资金增加 9,957.96 亿元,增长 24.7%,主要是由于非银金融机构存款增加。卖出回购金融资产款增加 5,152.04 亿元,增长 512.5%,主要是由于债券回购款项增加。已发行债务证券增加 3,825.88 亿元,增长 16.7%,主要是由于发行同业存单、二级资本债和总损失吸收能力(TLAC)非资本债券。

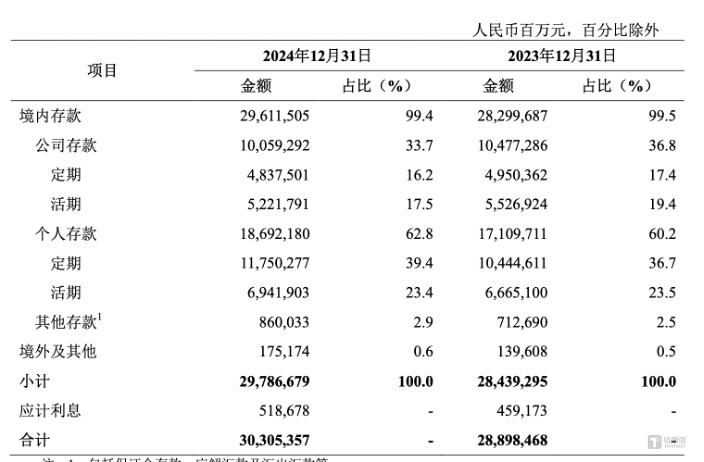

2024年,从客户结构上看,个人存款占比较上年末上升 2.6 个百分点至 62.8%;从期限结构上看,活期存款占比较上年末下降 2.0 个百分点至 40.9%,存款有向定期化转向的趋势。

图片来源@农业银行2024年年报

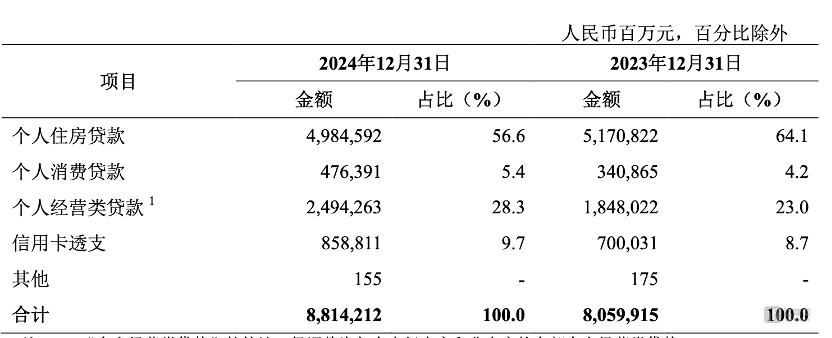

截至报告期末,个人贷款较上年末增加 7,542.97 亿元,增长 9.4%,其中,个人消费类贷款(含信用卡透支)较上年末增加 2,943.06 亿元,增长 28.3%,主要是由于本行聚焦汽车、家电、家装等以旧换新及养老、教育、旅游等热点领域,持续加大消费信贷投放力度;个人经营类贷款较上年末增加 6,462.41 亿元,增长35.0%,主要是由于本行积极响应小微企业主、个体工商户、农村经营户、新市民等客群融资需求,持续加大重点场景信贷投放。

图片来源@农业银行2024年年报

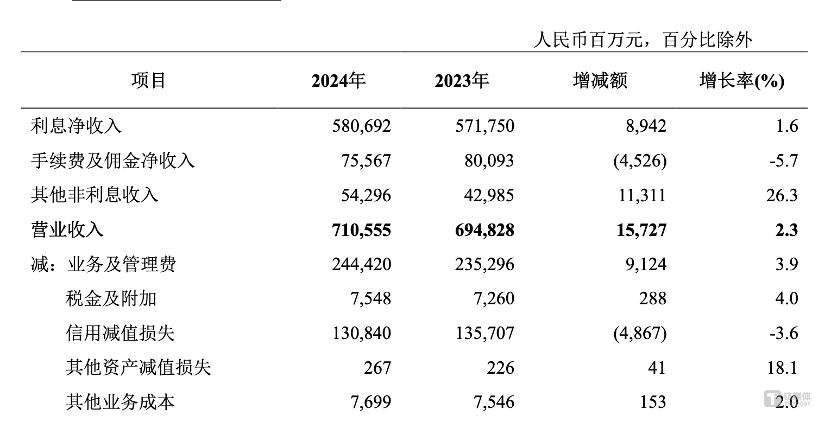

2024年,农行实现净利润2,826.71亿元,较上年增加128.51亿元,增长4.8%;利息净收入是营业收入的最大组成部分,占 2024 年营业收入的 81.7%,实现利息净收入 5,806.92 亿元,较上年增加 89.42 亿元,其中,规模增长导致利息净收入增加 701.43 亿元,利率变动导致利息净收入减少 612.01 亿元。净利息收益率 1.42%,净利差 1.27%,均较上年下降 18 个基点,主要是由于受 LPR下调、存量住房贷款利率下调、市场利率下行等因素影响,生息资产收益率下降。然而,2024 年农行实现手续费及佣金净收入 755.67 亿元,较上年减少 45.26 亿元,下降 5.7%,其中代理业务收入下降 20.6%,主要是代理保险相关手续费收入减少。

图片来源@农业银行2024年年报

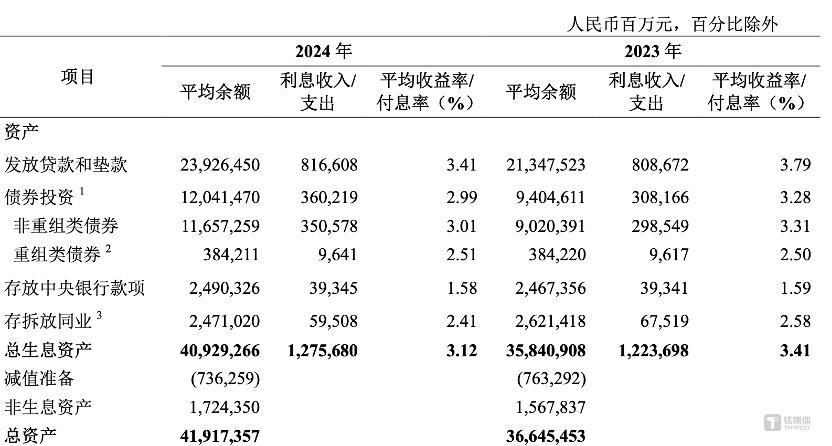

截至报告期末,农行金融投资 138,491.03 亿元,较上年末增加 26,353.90亿元,增长 23.5%。其中,非重组类债券投资较上年末增加 26,112.62 亿元,主要是由于政府债券投资增加。

债券投资利息收入为农行利息收入的第二大组成部分。2024 年,农行债券投资利息收入 3,602.19 亿元,较上年增加 520.53 亿元,主要是由于债券投资规模增加。存放中央银行款项利息收入存放中央银行款项利息收入 393.45 亿元,较上年增加 0.04 亿元,主要是由于存放中央银行款项平均余额增加。存拆放同业利息收入存拆放同业利息收入 595.08 亿元,较上年减少 80.11 亿元,主要是由于市场利率下行,同业资产平均收益率下降。

图片来源@农业银行2024年年报

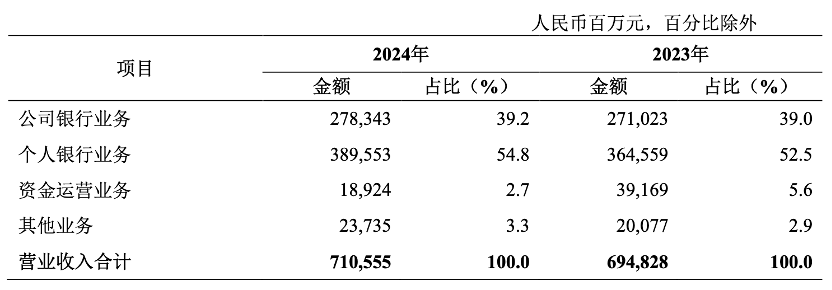

2024年,公司银行业务2783.43亿元,较2023年上涨2.71%,占比39.2%;个人银行业务3895.53亿元,较2023年上涨6.86%;资金运营业务189.24亿元,较2023年减少51.69%,占比2.7%;其他业务237.35亿元,占比3.3%,可见资金运营业务出现大幅下跌。

图片来源@农业银行2024年年报

截至 2024 年末,农行拥有公司银行客户 1,213.01 万户,其中有贷款余额的客户 60.75 万户,比上年末增加 8.52 万户,机构客户 73.53 万户,比上年末增加 4.79 万户。其中,制造业贷款余额(按贷款投向)3.25 万亿元,制造业中长期贷款余额 1.46 万亿元,较上年末增加 2,446 亿元,增长 20.2%;民营企业贷款余额 6.53 万亿元,较上年末增加 10,820 亿元,增长 19.9%。个人客户金融资产规模 22.3 万亿元,位居同业前列;境内个人存款余额 186,921.80 亿元,比上年末增加 15,824.69 亿元,保持同业领先。

截至 2024 年末,农行理财产品余额 19,854.01 亿元,其中农户 158.21 亿元,农银理财 19,695.80 亿元。报告期内,农行存续理财产品均为非保本、公募理财产品,理财产品余额 158.21 亿元,较上年末减少 821.69 亿元。农银理财理财产品余额 19,695.80 亿元,均为净值型理财产品,其中,公募理财产品占比 95.1%,私募理财产品占比 4.9%。

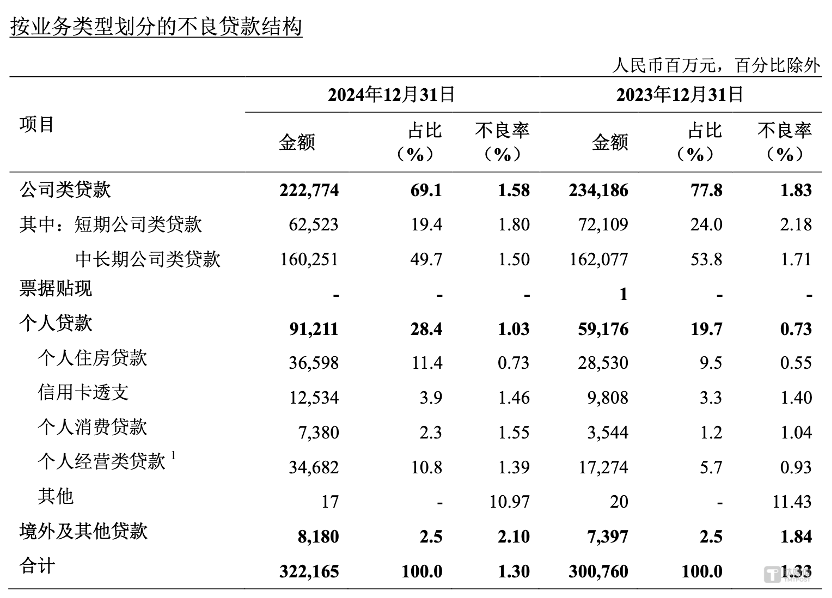

截至 2024 年 12 月 31 日,农行不良贷款余额 3,221.65 亿元,较上年末增加 214.05 亿元;不良贷款率 1.30%,较上年末下降 0.03 个百分点。关注类贷款余额 3,476.87 亿元,较上年末增加 275.70 亿元;关注类贷款占比 1.40%,较上年末下降 0.02 个百分点。逾期贷款率 1.18%,拨备覆盖率 299.61%,保持可比同业领先。资本充足率 18.19%,较上年末提升 1.05 个百分点。

公司类贷款不良率1.58%,较2023年下降0.25个百分点,然而个人贷款不良率1.03%,较2023年上升0.3个百分点,其中个人住房贷款不良率从0.55%上升至0.73%,信用卡不良率从1.4%上升至1.46%,个人消费贷款不良率从1.04%上升至1.55%,个人经营贷款不良率从0.93上升至1.39%,值得关注的是,个人消费贷在总贷款中占比从1.2%上升至2.3%,个人经营贷在总贷款中占比从5.7%上升至10.8%,可见在政策刺激下,个人消费开始复苏,但需警惕对应而来的不良率风险。

图片来源@农业银行2024年年报

值得关注的是2023年农行的科技人员 13,150人,占总人数2.9%,2024年科技与数字化运行管理人员 27,561人,占比6.1%,出现翻倍的增长。(本文首发于,作者|李婧滢,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号