来源|时代商业研究院

作者|雷小艳

编辑|郑琳

2025年以来,据不完全统计,国内至少已有8家保险中介机构启动上市计划,如白鸽在线、轻松健康、青民数科等知名机构。保险中介机构在寻求IPO背后,各有其考量和动机,其中不乏一些“非自主性”因素,如经营压力、资本退出压力等。

3月7日,手回集团有限公司(下称“手回集团”)第三次递表港交所,截至目前尚未通过聆讯。此前,该公司曾于2024年1月、7月两度递表港交所但均未果。此次IPO,该公司拟募资优化营销网络、提升研发能力、推动战略收购和补充营运资金,不过未披露拟募资额。

手回集团是一家保险中介机构,但在2023—2024年已连续两年亏损,累计亏损近5亿元。弗若斯特沙利文报告显示,越来越多的保险公司已建立自己的线上平台并直接向终端客户销售互联网保险产品。

对于业绩下滑的原因,手回集团在招股书中解释,主要是因为长期寿险业务需求下滑和佣金率下调。也就是说,下游客户去中介化的趋势或已对手回集团的业务模式造成直接冲击。

然而,除了生存环境面临全新挑战,手回集团或也迫于对赌协议而急于IPO。招股书显示,该公司在A轮、B轮、C轮融资中与投资者约定了撤资权在内的特殊权利条款。若IPO失败,投资者可根据上述条款行使撤资权,届时手回集团需履行回购股份的义务。

时代商业研究院发现,手回集团A轮、B轮、C轮的投资者中不乏红杉中国、歌斐资产管理有限公司(下称“歌斐资产”)、经纬创投等知名投资机构的身影,而在上述三轮融资中,手回集团合计获得1.35亿元融资。

截至2024年末,手回集团拥有的现金及现金等价物仅为1.13亿元。若该公司后续未能通过自身业务实现“造血”,或将无法履行对上述投资者的回购义务。

3月21日、28日,就业绩下滑、对赌协议、行业去中介化等相关问题,时代商业研究院向手回集团发邮件、致电询问。截至发稿,该公司尚未回复相关问题。

去中介化浪潮下,经营业绩两年累亏近5亿元

手回集团是国内一家人身险中介服务提供商,主要通过数字化的互联网交易及服务平台,向平台用户分销保险公司承保的保险产品,从而获取保险公司支付的佣金收入。

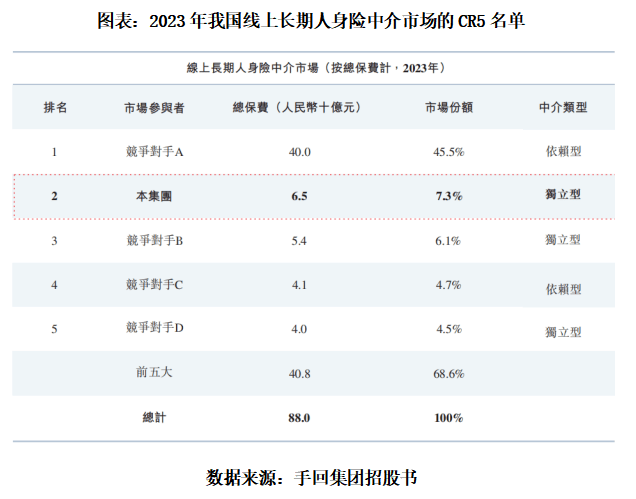

手回集团主要通过小雨伞、咔嚓保、牛保100三个在线平台运营保险产品分销业务。根据弗若斯特沙利文报告,2023年我国人身险中介市场的总保费达到2370亿元,占我国人身险市场总保费的比例为6.30%。其中,89.10%的总保费来自在线人身险中介市场。

2023年,按长期人身险总保费排名,手回集团以7.30%的市占率位列第二大线上保险中介机构,与排名第一的竞争对手A(市占率为45.50%)的差距较大,市占率较排名第三的竞争对手B(市占率为6.10%)仅高1.20个百分点。

弗若斯特沙利文报告还显示,随着金融科技进步和互联网保险产品的出现,保险公司越来越多地通过自建数字化平台和线上销售渠道的方法直接与保险客户联系,以减少对中介机构的依赖。而保险公司自建平台的便利性、透明度亦吸引保险客户直接向保险公司购买保险。这一行业现象在手回集团的招股书中被称为“去中介化”。

在行业去中介化趋势下,手回集团除了要跟其他保险中介、保险公司内部销售人员、银行保险渠道及保险兼职代理机构竞争,还要面临来自保险公司自建数字化平台的业务分流,对其业务发展造成不小的冲击。

招股书显示,2024年,手回集团的新单投保保单数为185.20万件,同比下滑41.08%;投保人人均新保单数为1.8件,同比下滑47.06%。

除了新保单数下滑,保险公司还下调了手回集团的佣金率。招股书显示,该公司长期寿险产品的平均首年佣金率从2023年的31.70%下降至2024年的21.50%,下调了10.20个百分点。

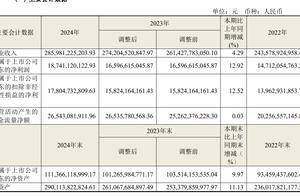

要知道,长期寿险产品是手回集团收入贡献比例最高的产品。在分销业务量价齐跌的影响下,手回集团的营业收入从2023年的16.34亿元同比下降15.10%至2024年的13.87亿元。其中,长期寿险产品在2024年实现的业务收入为4.65亿元,同比下跌52.01%。不难发现,随着业务规模萎缩,手回集团的市占率或面临下滑。

2023—2024年,手回集团的净利润分别为-3.56亿元、-1.36亿元,两年合计亏损4.92亿元。

身陷对赌协议,IPO失败将面临高额回购压力

连续两年大额亏损,让手回集团的现金流持续“失血”。截至2024年末,手回集团的现金及现金等价物仅为1.13亿元。

或为了寻求新的融资,手回集团分别于2024年1月、2024年7月、2025年3月先后三次递表港交所。不过,截至目前,该公司仍未通过聆讯。

招股书显示,2015—2023年,手回集团先后历经A轮、B轮、C轮融资,分别获得融资2137.65万元、4000万元、7400万元,合计获得1.35亿元融资,对应注册资本429.82万元。而参与A轮、B轮、C轮融资的投资机构中,不乏歌斐资产、红杉中国、经纬创投、天士力(600535.SH)等知名投资机构或上市公司的身影。

值得注意的是,除了向上述投资机构融资,手回集团还与A轮、B轮、C轮融资的投资者约定了撤资权、知情权、董事委任权等特别权利。根据双方签订的投资者特别权利条款,若手回集团IPO失败,A轮、B轮、C轮入股的投资者可根据条款行使撤资权,手回集团需履行回购义务。

事实上,在2023年7月,因旗下股权基金到期需要回笼资金,手回集团就回购了北京红杉信德股权投资中心(有限合伙)(下称“红杉信德”,红杉中国旗下股权基金)、杭州经天纬地投资合伙企业(有限合伙)(下称“经天纬地”,经纬创投旗下股权基金)所持的手回集团部分股权。

根据回购协议约定,手回集团分别以1500万元、1600万元回购红杉信德、经天纬地所持有的部分股份,分别对应39.55万元、42.19万元的注册资本,回购价格均为37.92元/注册资本。本次回购完成后,手回集团的注册资本减少81.74万元。

不难发现,若以37.92元/注册资本为回购价格,手回集团承诺了回购义务的A轮、B轮、C轮投资者所持股权对应的注册资本尚余348.08万元,全部回购约需1.32亿元资金。

而截至2024年末,手回集团的现金资产规模暂无法覆盖上述回购现金。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

京公网安备 11011402013531号

京公网安备 11011402013531号