文|新消费财研社

一根看似微不足道的奶酪棒,却成就了一家年利润超亿元的乳制品行业巨头。近日,“奶酪第一股”妙可蓝多(600882.SH)近日发布2024年度财报,用一份“减收增利”的成绩单,摆脱了此前两年净利润连续下滑的业绩颓势。

财报显示,2024年妙可蓝多的营收达到48.44亿元,同比下滑8.99%,归属于上市公司股东的净利润却实现了89.16%的增长,达到1.14亿元;扣除非经常性损益后,归属于上市公司股东的净利润也大幅增长了554.27%,达到4691.93万元。

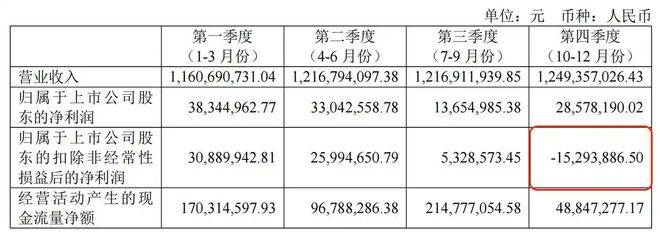

图片妙可蓝多财报截图

从历史数据来看,虽然2024年公司整体利润水平较之前年份有所提升,但仍未达到2021年的历史最高利润水平1.54亿元。在2022-2023年,妙可蓝多利润数据连续下滑,2023年净利润更是大幅降至6006万元。

妙可蓝多称,2024年营收同比的下滑是由于战略性收缩贸易业务,利润的上升则是因为主要原材料成本较上年同期下降,同时公司推进了各项降本增效的措施。

第四季度由盈转亏敲警钟

降本增效催生“纸面繁荣”?

在妙可蓝多的财报中,不难发现其2024年营收下跌的同时利润激增的真相。公司2024年“减收增利”有三个主要原因:

第一是原材料成本下行。国际乳制品价格回落带动生产成本下降,奶酪业务毛利率同比提升0.61个百分点至35.04%;

第二是费用收缩策略。2024年公司销售费用同比下降9.49%,减少0.97亿元至9.22亿元,其中广告促销费缩减6600万元;研发费用缩减10.25%,减少0.05亿元,通过“节流”直接推高利润。

图片妙可蓝多财报截图

第三则是与蒙牛奶酪并表。2024年7月,妙可蓝多完成对蒙牛奶酪100%股权的收购,贡献了约840万元净利润。不过,该业务毛利率仅6.91%,同时蒙牛奶酪业务的亏损表现,也在一定程度上拖累了妙可蓝多整体盈利能力。

与此同时,供应商的更迭也帮助妙可蓝多实现了成本节约。其中,前五大供应商中出现了一位新成员,主要负责原辅料和代工产品的采购,采购金额达到了约1.75亿元,占年度总采购额的5.83%。妙可蓝多指出,选择这位新增供应商主要是出于战略考虑,即逐步用国产原辅材料替代进口产品,以实现公司降本增效的目标。不过,管理费用因股权激励费用调整同比激增45.01%。

可以看到,成本和费用的压缩以及并表红利,成为妙可蓝多去年营收下滑同时利润激增的主要原因。而2024年四季度业绩“暴雷”,也让业内对其盈利增长的持续性产生质疑。

2024年第四季度,妙可蓝多单季营收同比下滑7.80%,净利润也同比出现了近四成的下滑,且扣非后的净利润亏损超过了1500万元。这也反映出终端对其产品需求疲软,奶酪棒等主力产品增长动能不足。

受收入构成看,妙可蓝多2024年奶酪业务收入37.5亿元,营收占比达到80.12%,在整体毛利水平中占比达到96.8%,是公司营收和毛利来源的绝对主力。贸易业务2023年毛利亏损后,自2024年进行战略性收缩,营收下降至5.3亿元,毛利为1462亿元;液态奶业务营收约为4亿元。

更值得警惕的是,2024年妙可蓝多资产负债率从37.03%升至42.89%,有息负债达20.43亿元,同比增加39.04%,流动负债也增长19.7%至21.47亿元。货币资金同比下降53.88%至11.05亿元,且应收账款占净利润比例达113.58%,加剧流动性压力。

奶酪卖不动?

负债率攀升,生产基地建设多次延期

根据马上赢线下零售监测网络数据显示,奶酪在乳制品类目中的市场份额占比从2022年1月的最高点5.92%,一路滑落至2024年第一季度的3.5%左右,下滑幅度约为40%。

下游消费需求不足,加之百福吉、奶酪博士、伊利、君乐宝等中外品牌加大奶酪市场布局力度。虽然妙可蓝多在奶酪市场中依然以37%的市场份额稳首位,但这些品牌对市占率形成一定挤压,也在一定程度上对妙可蓝多产生了影响。

新消费财研社关注到,虽然2024年妙可蓝多经营活动现金流净额5.31亿元,同比翻倍,但短期借款增至12.35亿元,资产负债率攀升至57.3%。在建工程从2.69亿元锐减至1.54亿元。上海金山、吉林等生产基地建设放缓,原计划2025年投产的智能工厂恐将延期。

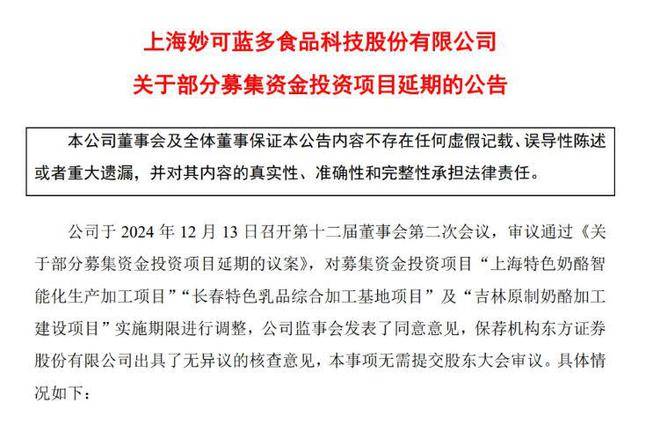

2024年12月,妙可蓝多发布公告称,决定对“上海特色奶酪智能化生产加工项目”“长春特色乳品综合加工基地项目”“吉林原制奶酪加工建设项目”三个募投项目进行延期处理,延期后达到预定可使用状态时间为2026年12月。其中,上海和吉林项目原定于今年12月投入使用,长春项目拟定2025年12月投入使用。

据公告,上述三个募投项目总投资金额为29.46亿元,拟使用募集资金金额为27.4亿元。这些募集资金来源于蒙牛乳业。

而这已并非这三个项目首度延期。妙可蓝多早在2023年3月和12月酒针对以上三个项目分别发布过延期公告。截至去年年底,上海项目已延期三次,长春和吉林项目均延期两次。

项目多次延期的根本原因是下游消费需求不足。当下,无论是整个奶酪品类还是妙可蓝多公司,均面临市场份额和销售额持续缩水的压力。

虽然妙可蓝多积极尝试推出新产品,如奶酪小粒、鳕鱼奶酪条等,以拓展成人休闲零食领域。然而,公司在财报中也坦承面临“市场风险”压力,并特别提示乳制品产业升级不及预期可能延缓奶酪发展。实际上,公司的核心产品奶酪棒收入增长缓慢,在2024年同比仅实现了3.19%的微增。此外,餐饮工业系列虽然增长了14.03%,但毛利率却不足19%,显示出业务结构优化的紧迫性。

值得注意的是,2024年妙可蓝多还陷入“反式脂肪酸”的争议之中,当时相关话题阅读量超千万,引发了众多消费者对于儿童群体健康风险的担忧。虽然公司坚称产品“符合国家标准”,但也并未直接解释成分来源,澄清后依然未能全然打消消费者疑虑。

妙可蓝多也在财报中坦言存在食品质量安全事件的风险。黑猫投诉平台上,也确实存在多起关于产品异物、变质以及疑似买到假货的消费者投诉信息,其中关于产品“变质”“异物”相关投诉达到数百条,这些均指向妙可蓝多生产环节卫生管控缺失。

对此有业内人士认为,妙可蓝多的食安危机本质是“重营销轻品控”的结果。短期利润修复难以掩盖品牌价值损耗,若不能从根本上重塑品控体系,其“奶酪第一股”地位或难以长期保持。在行业渗透率增长停滞、竞争白热化的背景下,妙可蓝多亟需从“流量驱动”转向“质量驱动”。

公司治理阴霾未散

投资者再提柴琇“历史污点”

在市场争夺战与产能布局的博弈之外,妙可蓝多内部治理隐忧仍未消散。当激进的业绩对赌机制遭遇管理层的历史污点,妙可蓝多的组织韧性再一次遭受资本市场的双重拷问。

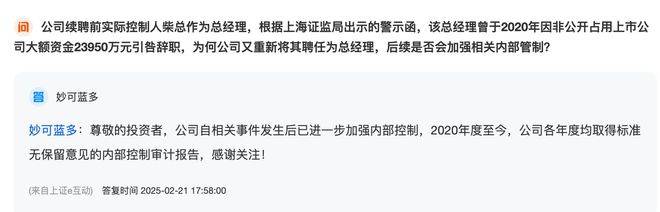

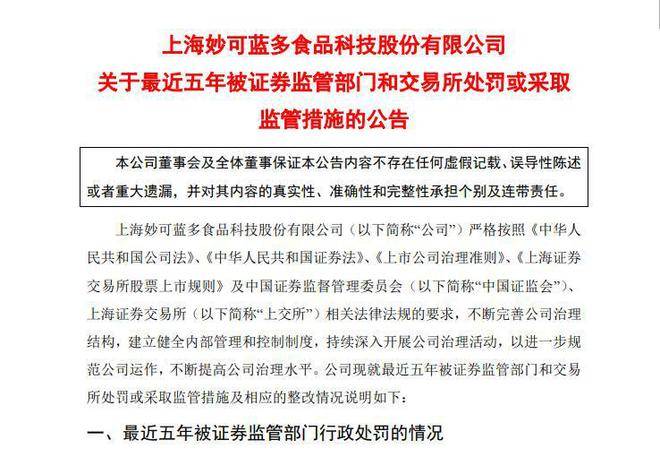

新消费财研社关注到,近期有投资者通过互动平台向妙可蓝多董秘提问:“公司近年屡次因信披违规、财务造假等问题被监管处罚,实控人柴琇女士此前更被曝挪用资金为家族企业纾困,如今管理层是否已整改规范?”这一问询再度引发市场对妙可蓝多公司治理问题的关注。

公开资料显示,柴琇在乳品行业耕耘多年,妙可蓝多就是由她一手打造。她深谙资本运作,2016年通过借壳上市让妙可蓝多成为“A股奶酪第一股”。

不过,这位被业内成为“资本玩家”的女老板,一直沉迷于资本运作,也引来市场颇多争议。从业绩预告重大遗漏遭上交所通报批评,到2018年因违规理财、关联借款未披露被上海证监局警示,再到2019年联合财务总监挪用上市公司2.4亿元资金为配偶崔民东、女儿崔薪瞳控股企业还债,导致公司三个季度财报虚假记载。

尽管柴琇于2020年4月辞去总经理职务并归还资金,但上交所对其资金占用问题的调查至今未完结。去年三季度末,柴琇再次担任妙可蓝多总经理。在2024年财报中,柴琇的最新任职为公司“副董事长、总经理”。

值得注意的是,柴琇及其一致行动人东秀商贸共同持有妙可蓝多15.89%的股份(总计8138.36万股)。截至最新报告期,其持股中7610万股被质押,3632股被冻结,另有80.97万股处于司法标记状态。

而蒙牛2020年入股消息曾推动公司股价暴涨,使柴琇身家短期增长超22亿元,其2021年薪酬更飙升至690.1万元,远远高于行业均值,此后三年连续降至486.6万元(2024年)。

在发布年报的同时,妙可蓝多还公布了其2025年的员工持股计划。该计划筹集资金总额上限为7920万元,参与对象包括公司(包括子公司)的董事、监事、高级管理层以及核心骨干,初步确定参与人数不超过209人。

员工持股计划将以9.90元/股的价格购买回购的股份,这一价格约为当前市场价的50%。公司表示,这一定价旨在有效稳定现有的人才队伍,并吸引外部优秀人才,增强公司核心团队对公司中长期发展的责任感和使命感。

然而,妙可蓝多这份员工持股计划的考核标准却显得相当严格。公司要求2025年的营业收入至少达到56亿元,触发条件为不低于50.40亿元;净利润目标则是不低于2.10亿元,触发条件为不低于1.89亿元。

而根据妙可蓝多近三年的财务数据,公司的营业收入均未达到50亿元,净利润则一直在1亿元上下波动。具体到2024年,前三季度公司实现收入35.94亿元,归母净利润仅为8504万元。对此,有业内人士认为,上述考核标准对于妙可蓝多来说是一个不小的挑战。

从财务数据的表象狂欢到治理结构的深层病灶,妙可蓝多的复兴之路始终笼罩着矛盾的阴云。当资本市场的信任危机与业务转型的阵痛叠加,这家曾经的奶酪明星究竟是在重构护城河,还是在透支未来?

伴随着缩产、控费等动作,背负蒙牛希望的妙可蓝多能否在寒冬的环境下重新焕发生机,仍有待观望。期待这个曾经首屈一指的奶酪行业品牌,能够早日扭转局势,迎来柳暗花明。

京公网安备 11011402013531号

京公网安备 11011402013531号