文 | 玩世代

引言:潮玩的高增长和盈利能力吸引大量资本关注,从泡泡玛特重回千亿市值、布鲁可顺利上市,到TOP TOY、52TOYS的上市传闻。

叶国富2022年的豪言,“希望可以在三年内让TOP TOY实现单独上市”,似乎变得更近了。

潮玩赛道的估值逻辑源于“赛道预期+业绩兑现”。在高增长阶段下,业绩不断验证增长,资本市场也愿意给出高估值,反之则要重估。

站在名创优品的角度,TOP TOY在名创体系内并没有享受到潮玩估值红利,除了品牌推出短暂提振了名创股价,目前名创优品的市盈率在15.8倍。

若是参考泡泡玛特市盈率108倍,布鲁可22.4亿年营收对应268亿港元市值。TOP TOY独立后或可享受超百亿估值。这是一个明智之选。

目前全球潮玩市场仍是海阔天空,TOPTOY想以此鱼跃。

名创优品旗下潮玩品牌TOP TOY又开始活跃起来。

3月初,市场传闻名创优品计划分拆旗下潮玩品牌TOP TOY在香港上市,筹集资金约3亿美金。不过截至目前,名创优品及TOP TOY未作回应。

3月22日下午,TOP TOY召开战略升级发布会,宣布启动全球化,目标是未来5年覆盖全球100个国家核心商圈,开设超1000家门店。

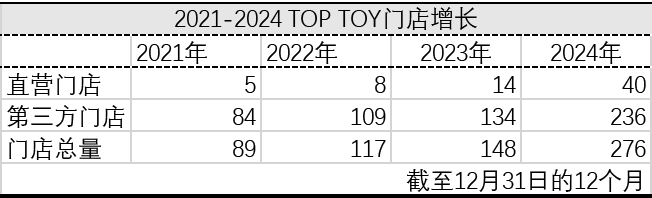

在名创优品最新财报中,TOP TOY交出了一份史上最好成绩单:品牌成立5年来首次全年盈利,取得9243万税前分部利润。2024年年营收9.8亿,创下新高。门店数量扩张到276家,去年Q2-Q4季度保持了环比最高18%拓店速度,也是扩张最迅猛的一年。

TOP TOY正通过拓店加速度的方式,换取品牌扩张梦。

但狂飙背后不是没有隐忧。

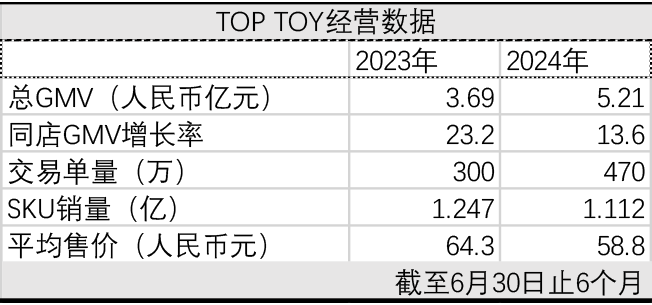

财报中:TOP TOY的同店GMV增速,已经从2023年的45%-50%(2023年下半年在80%~85%),放缓到了“中个位数”。(注:对增长幅度或者比例的描述,帮助投资者宏观掌握发展趋势。个位数即0-9的数字。“中个位数” 泛指个位数的中间区间。)

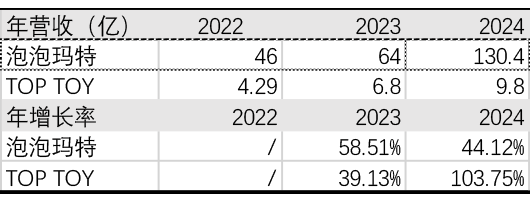

与此同时,营收增速也在放缓。TOP TOY在2022年、2023年、2024年的年营收分别为4亿、6.8亿和9.8亿,同比增长降到2023年的70%、2024年的44%。

另一个信号是,TOP TOY平均客单价降低,从2023年的121.3元降到109.5元;商品平均售价下降到57.8元,比去年同期的63.3元。双双降幅约10%。

营收能力跟不上扩张速度。那个曾经想和泡泡玛特的“掰手腕”的TOP TOY,眼下迫切想要全球化来规模换增长。

带着名创优品的野心,一路狂飙

TOP TOY脱胎于名创优品集团和叶国富对兴趣消费的野心。

回到TOP TOY创立的2020年,彼时母公司名创优品刚刚登陆纽交所,需要向资本市场证明自己。2020财年(2019年7月1日至2020年6月30日),名创优品净利润-2.62亿元,营收89.79亿人民币元,同比下跌4.43%。2021财年,名创优品继续亏损近14亿元。在这样的背景下,叶国富提出“兴趣消费”概念,并以此全新出发。

于是有了TOP TOY,名创优品借此切入潮玩高增长赛道,为其在资本市场谋得新筹码。

TOP TOY也得益于名创集团的供应链优势和零售资源背景,在营销打法和扩张上谋得更高起点和市场瞭望。

品牌诞生伊始就对标泡泡玛特。它从竞对高薪挖人做原创IP,把门店开到优势铺位和竞对贴脸杀,在广州正佳广场、上海环球港、北京王府井接连落子。同时对外发布了Twinkle、Tammy、Yoyo三款自有原创IP,并在2021年提出“年内百店”计划。

就像TOP TOY创始人孙元文说的,“泡泡玛特做的是iOS系统,那TOP TOY做的就是安卓系统”。

TOP TOY门店早期陈列了大量吸睛的雕像手办等,产品类型丰富,而不只是盲盒。时至今日,TOP TOY有1.1万个SKU,涵盖盲盒、积木、手办、拼装模型等主要品类。

本质上,TOP TOY做的是平台生意:用更丰富的品类,去覆盖分散的细分兴趣群体,用轻模式实现总规模胜利。

集合模式,选品广全精,确实抵御了潮流市场波动性风险。再加上效法名创“类直营加盟模式”,TOP TOY快速跑马圈地。

虽然品牌诞生的2020年,已经有点“赶晚集”。这一年,泡泡玛特上市,潮玩集合店群雄乱战,投机者带着热钱下场,再加上疫情冲击。但TOP TOY的扩张速度并不示弱。

TOP TOY虽未完成2021年年内百店目标(实际达成89家),拓店略有放缓,但只经一年有余调整,TOP TOY就在2023年Q4就重拾增速,2024年开启狂飙,一年新增了128家门店,同比增长86%。上到一线城市,下到拉萨这样的下沉市场,哪里有空白,哪里就有TOP TOY。

后来TOP TOY抓住了“中国积木”这个超级品类,加大自研开发,谋得了利润品类,也一定程度上抵消了潮玩洗牌的衰退风险(2022年)。这一时期,TOP TOY门店多了“积木教室”,消费客群了多了:从年轻人扩容到家庭亲子用户,从2022年的150万会员用户(线上渠道用户约300万人)、扩张到如今的1000万。

TOP TOY带着名创的野心一路高歌猛进。近日发布会披露,TOP TOY预期今年会再新增100家以上的店,也就是到今年年底,店铺总数会达到380到400家左右。

同时TOP TOY把增长来源加注在全球化上。发布会上,TOP TOY提出以“渠道网络、超级供应链赋能IP价值、全球用户资产”为核心的三大基建升级计划,并联合多个本土潮玩品牌/IP工作室成立“中国潮玩出海联盟”。其中不乏潮玩领域大热IP公司。包括TNTSPACE、Heyone黑玩、萌趣、玩乐主义、52TOYS、HiTOY、大漂亮潮玩、Letsvan、TOYCITY等。

在TOP TOY公布的未来5年规划里,海外销售预计占比达到50%,中国IP占比计划达到50%以上。“TOP TOY的发展目标是未来5年保持不低于50%的年复合增长率。”

而在去年底一项行业论坛中,孙元文透露,公司也在研讨东亚(日本)、欧洲、北美、拉丁美洲拓展计划。理想状态下海外占比会更高。

TOP TOY的整个发展轨迹离不开拓店和区域扩张。

也正是基因不同、起点不同,导致了TOP TOY和泡泡玛特成长轨迹分化。泡泡玛特增长来源,其一全球化,其二以IP为核心的集团化。前者好理解,后者意指围绕IP的多元衍生业态,比如乐园、饰品、服饰、餐饮等。

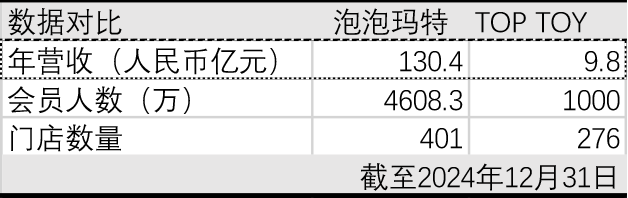

在收入上,泡泡玛特2024年年营收130.4亿元,而TOP TOY仍未挤进“10亿元俱乐部”,差距持续扩大。

在门店效率上,TOP TOY的门店数量比泡泡玛特的一半还多(大约69%),但是创造的营收不到十分之一。

在市值方面,泡泡玛特当下市值超过1800亿港元,远高于TOP TOY母公司名创优品不到500亿港元的市值规模。

另一个让人疑虑的点是,潮玩经济、谷子经济的旺盛购买力并没有在TOP TOY上得到体现。TOP TOY客群持续扩大,产品SKU也在扩大,2022年3800个、2023年8400个、2024年1.1万个,但对用户客单增长转化不明显,客单价持续下降。

店铺扩张可以规模换增长,集合模式可以更平稳应对市场波动。但对于利润深挖,还没有答案。

全球潮玩市场,海阔凭鱼跃

无论怎样,潮玩消费都正走在一个上升通道。

特别是全球潮玩市场的增长潜力,这是一个确定性答案。有报道数据,2022年全球潮玩产业市场规模为312亿美元,2024年预计达到448亿美元。其中,东南亚玩具市场规模2023年为56.4亿美元,2028年预计增长至65.2亿美元。

赛道热,同路竞对也不少。泡泡玛特、KKV、52TOYS等品牌在海外市场兵刃相接。东南亚战火最热。

泡泡玛特早在2018年就开始出海。品牌采取DTC模式,把潮流门店开到城市核心商圈和旅游中心区位,建立消费者认知;早期用迪士尼、漫威等“大授权”商品做认知普及,后期用“明星营销+自有IP”博好感,逐步打开市场。

紧随其后,52TOYS在2024年1月宣布海外百店计划,布局北美和东南亚市场。仅一年时间,52TOYS在泰国就开出10家门店。门店风格与国内近似,把国内畅销IP商品带到海外,如:我不是胖虎、变形机甲猛兽匣系列、Panda Roll、nook等。

面对这样的竞争,TOP TOY通过先测试市场、再开设品牌独立门店,由浅及深攻破市场。

去年10月,TOP TOY以“店中店”形式进入印尼雅加达名创优品旗舰店,TOP TOY去年开了4家海外门店,进驻泰国、印度尼西亚、马来西亚等国家的高端商场。品牌也已入驻线上跨境电商平台。

尽管全球市场存在差异性,讲求因地制宜、本土化。但说到底,品牌出海思路依然是「做国内的复制」。随着市场玩家集中下场,海外市场竞争轨迹最终会靠近国内竞争格局,店与店、品牌与品牌的贴脸杀。

另外,于长期看,自有IP匮乏仍然会带来发展局限性。TOP TOY早年推出的Twinkle、Tammy、BUZZ、YOYO等等原创IP形象已经折戟:长达一年没有发布新品,如今在门店和主流电商平台上已难觅其宗。

品牌战略转向外部授权合作和深度捆绑IP公司。通过天猫旗舰店可以看到,热销主力集中在三丽鸥、迪士尼等热门IP。线下门店,则通过联合TNTSPACE、HEYONE 黑玩打造主题店、产品首发等形式,与IP公司共同开发市场。

孙元文在接受采访时指出:“在TOP TOY的三大类IP(大IP、自有IP、设计师IP)中,自有IP的占比还比较低,大概在个位数。”他表示,自有IP仍是公司发展方向,但不设硬性指标,不会要求达到某个比例。“这是因为我们更注重市场的自然反馈和用户需求,而不是强行推进某个目标。我们希望通过与设计师的合作以及市场测试,逐步找到适合我们的(自有IP发展)路径。”

自有IP缺位,也衍生出的更多问题:不仅需要持续在IP授权上烧钱,未来的部分利润空间也得出让给版权方(名名创优品在2024年的版权费支出为4.21亿元,同比去年增长了2.43亿元,增幅高达136.5%)。

另外,也导致对采销的路径依赖、对自研产品开发能力的挑战;渠道之间选品竞争,尖货&独家愈发稀缺,在同类集合店模式中较难拉开品牌差异。

与TOP TOY境况类似,X11也背靠KKV集团供应链和资源优势。过去一年X11通过与游戏IP、网红IP的独家合作,推行沉浸式场景+独家商品的快闪模式,占领商场中庭C位。THE GREEN PARTY、酷乐潮玩等,通过加大品类上新流动性,包括二次元“谷子”轻周边、计划尝试引入娱乐IP影视IP衍生品,卡位潮流区间。

做自研产品开发,既考验着产品创意能力,也考验对IP内核的理解、对用户市场的洞察。布鲁可是通过品类创新,用“积木人”在不同IP上验证,丰富产品图谱来打到差异化兴趣群体。根据2024年财报,布鲁可IP贡献占比已经降到一半以下;而今年一大波IP新品还在路上。

归根结底,IP衍生市场不是一场竞速赛,最终都逃不开商业模型基本内核。

另外,对于消费者而言,他们缺的不是购买意愿和购买力,而是优质的IP。而对于线下实体业态来讲,内容丰富性、产品稀缺性、体验独特性等多重因素,亦左右着消费流行。TOP TOY如何逐鹿群雄,仍需时日。

后记

叶国富在年底大会上分享,“用非凡的勇气创造新的未来”。

对未来、对机会,悉心判断、大胆出击,反而是「10元店」出身的名创优品更敏捷。

过去两年,名创优品持续扩大IP合作范围,叠加供应链优势和7780家门店的规模效应,制造了一个个联名破圈的潮流故事。从韩国“女明星”LOOPY玩具上架“手慢无”;到芭比,在真人电影《芭比》在大陆几乎0宣发的前提下掀起“芭比粉”风潮;再到后来的CHIIKAWA,快闪单店短时间内268万元销售额,成为行业标杆。

IP虽然是名创优品的短板,但仍能通过供应链和成本优势打天下。既跟上了潮玩经济、也没落下“谷子经济”,开辟二次元衍生品专区,也赢得了像《黑神话》这样的超级IP独家渠道合作资源。更有传言,名创优品也在与内容制作团体接洽,意在孵化自有IP,补足短板。去年底名创优品提出口号“帮助100个中国IP出海”。(品牌也有DUNDUN鸡、PENPEN、中国熊猫等原创IP)

可以看到,名创优品在IP经济上步步为营,从渠道品牌转型到产品品牌,打开“新的未来”。

反观,TOP TOY仍跑在名创优品的老路上—— “类直营加盟模式”,既招募门店合伙人,加盟商是投资方,出店面、出钱,对门店没有掌控权。总部来负责门店装修、配货、店员和店长聘任。这种模式确实带来了加速度。

TOP TOY一方面开启扩张攻势,一方面顺应名创大店战略选择。目前TOP TOY门店,80%是加盟店,20%是直营店。不久前,TOP TOY在上海南京路步行街店原址做了复合业态升级,涵盖IP主题餐饮、娃娃机、服饰、玩具商品零售等。官方披露,首日销售战绩108万,单日客流3万。

在外界看来,TOP TOY仍是一家渠道公司,另一个版本的名创优品,而非一家真正意义上的潮玩公司。

比起追赶泡泡玛特,TOP TOY何以越过山丘?

京公网安备 11011402013531号

京公网安备 11011402013531号