文 | 蓝鲨硬科技,作者 | 飞雪,编辑 | 卢旭成

深圳运动相机冠军企业影石创新,2014年创立,十年间,其营收已超50亿元,海外市场的贡献一度超过80%。

这样一家优秀的科创企业,2020年开始冲刺科创板IPO,2021年成功过会,本该当年上市赶上那次牛市的红利,但因敏感股东问题被要求配合检查,直到2025年2月才注册生效,晚了近四年。而跟它差不多时期冲刺IPO的扫地机器人企业石头科技,平衡车企业九号公司,分别在2020年2月和2020年10月登陆科创板,2021年的牛市中市值分别达近千亿元和超700亿元。

在这漫长的IPO等待时间里,影石创新创始人刘靖康憋着一股劲,要证明自己是一家优秀的企业(而不是问题企业),不需要靠IPO“割韭菜”发家致富,让其营收在2024上半年超越了全球运动相机的鼻祖和老大GoPro。

为何一家被视为具备创新潜力并已获得市场验证的公司,会在IPO过程中经历如此漫长的等待?“失去的四年”对影石创新意味着什么?

神秘的“敏感股东”

证监会在审查过程中,要求影石创新提供关于敏感股东的详细说明,但在影石创新提交的四版招股书以及对上交所四轮问询的回复中,均未提及敏感股东的背景或相关信息。

蓝鲨硬科技查询相关资料发现,影石创新2014年获得创业邦天使基金和IDG资本100万美元的天使投资,2015年和2016年则分别获得IDG资本和启明创投的A轮800万美元,IDG资本、启明创投和迅雷网络的B轮数亿元融资,可以说影石创新早期资本相当阳光透明。

2017年影石创新拿到一轮数千万元苏宁易购的战略投资后,2018年10月31日,麦高富达作为C轮唯一投资方,投资金额在“数千万元”。2019年3月20日、2020年4月21日,影石创新完成C+到D轮融资,麦高富达相继跟投。麦高富达全称是深圳市麦高富达基金管理有限公司,法人是王蓉。根据“投资家”公众号2025年3月10题为《科创板“钉子户”,终于要IPO了》的报道,王蓉是深圳麦高控股股份有限公司(以下简称麦高控股)董事长陈斌的妻子。

麦高控股属性跟九鼎集团类似,是一家新三板上市的私募股权投资公司。其关于陈斌的详细介绍如下:

陈斌,1970年10月出生,中国国籍,无境外永久居留权,1988年9月至1992年7月就读于北京大学,获理学学士学位。1992年9月至1996年8月就职于福建省宁德市国土局,任职员。1996年9月至1999年7月,就读于厦门大学管理学院,获MBA学位。1999年8月至2012年3月,就职于深圳证券交易所,历任高级经理、综合研究所所长助理、副主任研究员等职。2002年9月至2005年7月就读于厦门大学管理学院,获财务管理学博士学位。

(天眼查)

2012年11月起,其担任深圳麦高控股股份有限公司(曾用名:深圳麦高金融服务股份有限公司,以下简称麦高金融)董事长、总经理。陈斌不仅控制着麦高控股,还通过妻子王蓉控制的德朴投资持有厦门富凯的大部分股份。

(天眼查)

深圳麦高金融服务股份有限公司2015年9月发布了公开转让说明书(申报稿)。在这份文件中,麦高金融专门提到,“相对九鼎投资、中科招商这样的大型 PE 投资机构而言,公司尚存在一些不足。”

显然,麦高金融当时对标的是九鼎投资等PE投资机构。据公开资料,九鼎投资创始人吴刚早年间拥有证监会的工作经历(最年轻的处长),2007年创立九鼎,分别在吉峰农机、金亚科技等企业IPO前投进去,赶上创业板开板(2010年)的春风,这些企业IPO后估值大涨,九鼎也大赚其钱。财新的数据显示,2005年至2010年间,九鼎投资的Pre-IPO项目14家,佰利联回报倍数16.5倍,吉峰农机回报倍数15.2倍。2014年,九鼎投资以九鼎集团的名义登陆新三板,是国内第一家挂牌新三板的PE机构,因而被称为“新三板私募第一股”,市值2015年一度超过千亿元(这也是麦高金融上新三板的时间)。

2018年11月,科创板宣布设立。这让很多PE投资机构看到了科创板的财富机会。麦高富达2018年10月投资影石创新——即影石创新提交IPO申请前(2020年提报),当时影石创新的估值仅为17亿元。可惜,影石创新和麦高控股赶上了中国金融业反腐,麦高控股不仅没有吃上影石创新的IPO红利,反而拖累了其上市进程。

2021年,吴刚因涉嫌违法违规被中国证监会立案调查。2022年,证监会对其采取5年市场禁入措施,并处以100万元罚款。

2021年5月28日,证监会发布了《监管规则适用指引——发行类第2号》,明确规定中介机构必须对证监会系统离职人员的入股情况进行详细核查,并提供专项说明。证监会系统离职人员的入股必须符合一系列严格的合规要求,确保不存在利用职务影响力谋取投资机会、进行利益输送,或者存在其他违法违规行为。

被立案调查的吴刚曾是证监会的处长,而陈斌也曾在证监会系统任职。

影石创新创始人刘靖康曾发朋友圈:“敏感股东并非审核岗,入股时出价最高(比深创投高50%),无利益输送;非隐瞒入股,《规定》是IPO申报后半年才出的,在《规定》出后一两个月内已给监管提交专项核查报告。”

尽管刘靖康有诸多辩解,比如敏感股东非“审核岗”,入股时价格高无利益输送,非隐瞒入股等。但2021年本已过会的影石创新,还是因敏感股东问题,其IPO进程被暂停。随后,麦高富达这个敏感股东被退股,刘靖康每个月拿自己的工资去还1年七位数的利息。2022年,影石创新被监管现场核查后,没有收到监管劝退。2024年,刘靖康曾发朋友圈,历数公司创立9年来的成绩,希望得到IPO放行。2025年2月,影石创新注册终于生效。

四年超越GoPro成全球第一

在IPO停滞的四年里,影石创新并未陷入增长的瓶颈,反而一路高歌猛进,实现了营收与利润的双增长。

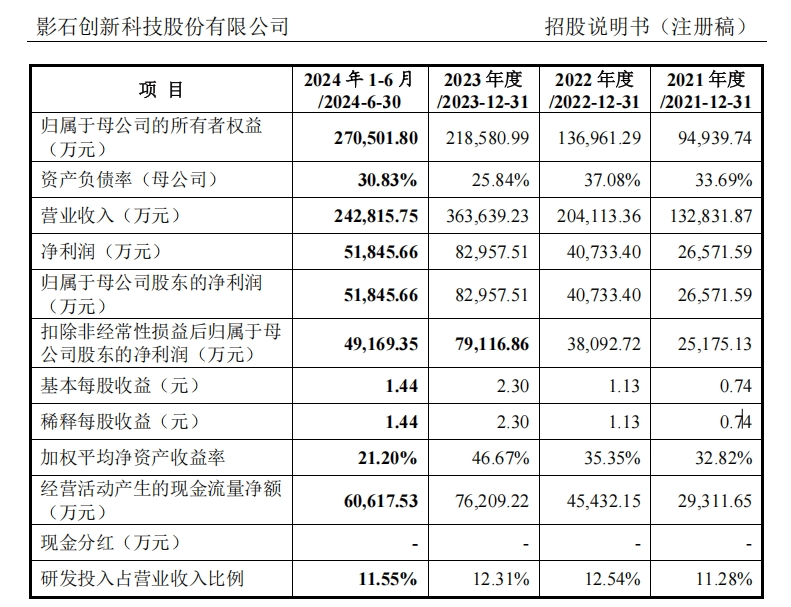

据影石创新招股书(注册稿),2021年—2024年上半年(报告期),影石创新营业收入分别为13.28亿元、20.41亿元、36.36亿元和24.28亿元,近三年营业收入复合增长率达65.46%;归母净利润分别为2.7亿元、4.07亿元、8.3亿元和5.18亿元。

(影石创新招股说明书(注册稿))

2021年—2024年上半年(报告期),影石创新主营业务毛利率分别为50.41%、51.49%、55.95%和53.44%。

(影石创新招股说明书(注册稿))

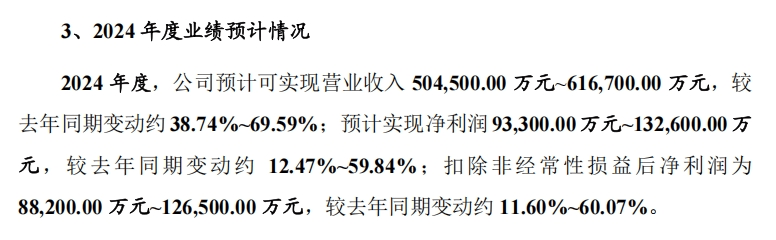

2024年度,影石创新预计可实现营业收入50.45亿元-61.67亿元,同比增长38.74%~69.59%;预计实现净利润9.33亿元-13.26亿元;预计扣非后净利润为8.82亿元-12.65亿元,较去年同期变动约11.60%~60.07%。

(影石创新招股说明书(注册稿))

是什么支撑了这家“被卡在资本市场门口”的企业逆势增长?归结起来,至少有以下五大核心动力:

其一,产品创新持续突破,构建技术护城河。

影石创新的产品迭代节奏极快,几乎每年都有2-3款核心新品问世,并持续在全景技术、防抖技术、AI剪辑、计算摄影等领域建立技术壁垒。

从隐形自拍杆、AI剪辑、“先拍摄后取景”的用户逻辑,到搭载于卫星的太空相机、8K/11K级别的全景视频设备,影石创新“一直在线”。其代表性产品如X系列、GO系列、Ace Pro系列等,甚至多次入选《时代》最佳发明榜单、CES创新奖,塑造了较强的品牌创新力。

根据Frost & Sullivan的数据,在全景相机领域,2023年影石创新旗下品牌“Insta360 影石”全景相机全球市场占有率67.2%,排名第一;在运动相机领域,“Insta360 影石”品牌在2023年全球运动相机排名中位列第二。2024年上半年超越GoPro成为第一。

其二,全球化销售体系稳固增长,海外市场爆发。

即便在疫情期间、IPO进程不明的时期,影石创新的海外业务持续扩张。其产品销往200多个国家和地区,覆盖Apple Store、徕卡旗舰店、BestBuy、京东、亚马逊等线上线下主流渠道。

早在2023年,其海外营收占比已达80%以上,成为名副其实的“出海冠军”。在欧美、日韩等高端消费市场中,其产品逐步实现对GoPro的超越。

其三,品牌全球化与内容共创双轮驱动。

影石创新并非单纯依赖硬件销售,而是深耕品牌与内容生态。在内容方面,影石创新设立“Think Bold挑战基金”鼓励全球用户共创影像内容,通过社交媒体积累超500万粉丝。

在品牌层面,影石创新以“生而全球化”的姿态建立市场传播网络,在海内外广受年轻用户喜爱。其经典案例如“老鹰视角360度航拍”视频,成为全球现象级营销事件,显著提升了品牌的认知度。

其四,团队年轻化、技术驱动文化强劲。

创始人刘靖康本身就是“技术天才”出身,带领一支平均年龄仅28.5岁的团队,研发人员占比近50%。这支“2000个90后”的团队推动了其核心技术800余项专利的积累,其中不乏入选中国专利奖的重要成果。

在AI、芯片级防抖、图像算法等方面,影石创新的研发投入保持在年营收的15%左右,这种持续性的技术投入构成了企业逆周期成长的重要根基。

最后,也是更重要的是,自我造血与稳健运营能力支撑长期增长。

在很多企业因为IPO不顺而陷入衰退的情况下,影石创新用业绩证明了自己是真正依靠产品和技术硬实力立足全球市场的科技企业。

或许,这也正是其终获IPO注册放行的重要底层逻辑。

失去的四年

影石创新的IPO停滞长达四年,这段时间原本是企业可以借助资本市场加速扩张、构建壁垒的“黄金期”,但其却无奈将全部增长依靠内生驱动完成。这种局面在当下愈发激烈的全球竞争格局下,显得尤为被动。

错失IPO红利。同期上市的科技创业公司,饱享了当时的IPO红利,高市值为公司的高质量发展创造了积极的条件。

2021年影石创新首次过会时,如果能当年上市,正值中国资本市场对科技创新企业最为支持的阶段。彼时多家科技公司通过科创板实现快速融资、产能扩张和国际布局。2020年石头科技登陆科创板,2021年市值一度突破千亿;次年上市的九号公司,在2021年1月,也创下770亿元的市值纪录。影石创新虽然业务持续高增长,却因注册未果而无法在资本市场完成融资,严重限制了其基础设施建设和研发投入。

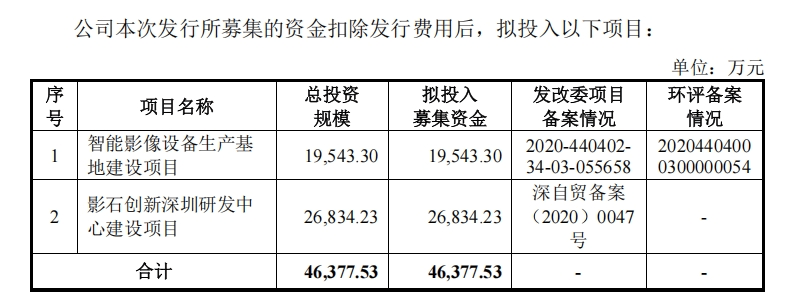

一个最直接的影响在于,根据影石创新此前披露的招股说明书,公司计划募集资金4.64亿元,用于两个关键建设项目:“智能影像设备生产基地建设项目”与“影石创新深圳研发中心建设项目”,拟投入金额分别为1.95亿元和2.68亿元。

(影石创新招股说明书(注册稿))

由于IPO搁浅,这两个募投项目自然无法落地。这导致影石创新至今尚未建立自己的自有工厂,只能长期依赖外协厂商。这种模式在企业初期尚可,但在规模化、全球化扩张阶段便暴露出局限,一旦外部供应链出现产能不足或质量控制问题,便可能对影石创新的产品交付和市场表现造成实质性影响,拖累品牌口碑与用户体验。

二是,市场环境变化,竞争对手崛起。

本来运动相机市场主要由GoPro、影石、索尼等玩家在PK,但随着其热度的提高,也吸引了更多硬件和科技巨头杀入。例如国内知名无人机厂商大疆,2024年推出了运动相机Pocket 3,自上市以来受到消费者欢迎,甚至处于断货溢价的状态。BCN Retail的报告显示,Pocket 3连续11个月稳居销量榜首,在日本市场的份额更是超过了30%,轻松超越了索尼和GoPro。

影石创新超七成收入来自海外市场,其中美国市场尤为关键,而四年前和四年后的美国营商环境早已今非昔比,直接增加了其出口成本与合规难度。

影石创新还面临包括GoPro在内的多项专利诉讼。2024年,美国ITC正式对影石产品发起337调查,涵盖其多个核心产品系列。尽管影石创新方面表示“胜诉信心充足”,但此类纠纷无疑为其美国市场销售蒙上阴影。

当然,正因为IPO遇阻,这让刘靖康始终如履薄冰,需要专注在运动相机上保持营收和利润的持续增长,这反而让其在这四年里反超了GoPro成为运动相机的老大。而石头科技因为市值很高,其创始人昌敬一度转身去造极石汽车,让其业绩受到影响。

结语

影石创新IPO停滞却逆势增长成为全球运动相机老大的故事说明:

1、只要你不下牌桌,持续排队,终有拨云见日的时刻。

2、主营业务的稳健和增长是一家科技企业的立身之本,只要你业绩好,持续代表中国科技创新的年轻力量(超越GoPro成全球老大),是新质生产力的代表,监管层没理由不让你上市。

3、面对困境,创始人始终坚韧不拔,勇于创新,纵情向前,才是一家企业基业长青的根本力量。

京公网安备 11011402013531号

京公网安备 11011402013531号