文|柒财经

事关促消费,金融机构再次成为“排头兵”。

近日,国家金融管理总局下发《关于发展消费金融助力提振消费的通知》,明确提出商业银行可根据客户还款能力和风险情况,实施差异化授信,柒财经梳理要点如下:

对信用良好且有大额消费需求的客户,个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元;

个人互联网消费贷款,金额上限可阶段性从20万元提高至30万元;

对有长期消费需求的客户,个人消费贷款期限可阶段性延长至不超过7年,以前为不超过5年。

顶层政策释放出强烈信号,金融机构迅速落地,一个鲜明的变化就是,消费贷款类产品的投放量显著增加,利率“卷”出新低。

千行激战消费贷

“急用钱,无处可借的,点进来!最高额度20万,最快30秒审批,最快1分钟放款,最长可分96期还款,点击这里预约。”

“家人们注意啦!消费贷限时新客福利,年化利率低至2.8%,送5000××豆,可兑换京东卡等礼品。还不快快行动起来!”

最近一段时日,家住北京通州的菜菜籽(化名)明显感觉到,消费贷广告铺天盖地袭来,几乎刷屏抖快、小红书、微博、微信等整个互联网生态。

更令人意外的是,这类广告并非来自小贷、互金等企业,而是正儿八经的商业银行。

遵循经济规律,供给量的急速放大,必然会压缩域内成员的盈利空间,具体体现便是消费贷利率一路下滑。

以招商银行福利助手给客户发送的“闪电贷”消息为例,2023年10月的利率为3.4%,2024年5月为3.15%,同年10月为2.95%。刚进入2025年,就迎来“三连降”:从2.88%到2.68%,再到2.58%,仅3月份就下调了两次。

▲图源:招商银行APP

据悉,“闪电贷”是招商银行向个人客户发放的、用于借款人企业经营或者合法消费的个人网络贷款。

作为零售标杆,招商银行的动作在较大程度上代表了行业的“风向标”——“拼多多式”放贷开启。

宁波银行宁来花的客户经理向柒财经介绍,“新用户首次借款再叠加专属优惠券,年利率可低至2.49%,最高额度20万元,还是非常实惠的”,并一再强调这可是当下打着灯笼也难找的消费贷“地板价”了。

北京农商银行别出心裁,以“裂变”和“团购”模式抢占消费贷市场,宣称只要凑齐20人,就可以集采旗下某贷款产品,最高额度60万元,最长期限5年,最低利率可至2.68%。

浙商银行也采取类似措施,挂出的海报显示,消费易贷限时特惠价,2人成团,优惠共享,贷款年化利率(单利)低至2.68%,优客可享三年先息后本。

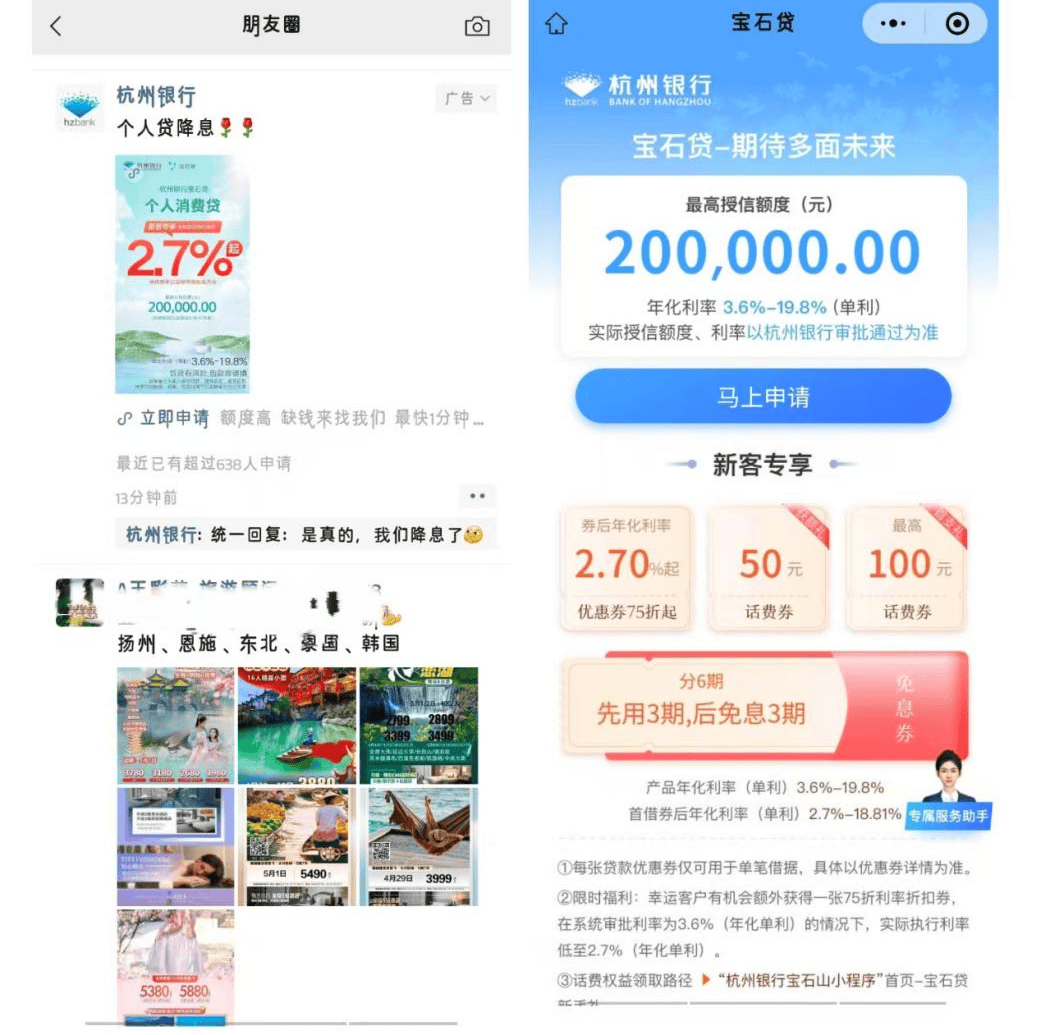

在朋友圈营销的杭州银行,则以贷款优惠券、限时折扣券的形式,将首借年化利率下放到2.7%起,并附上“是真的,我们降息了”的统一回复。

▲图源:微信朋友圈

股份行和农商行伺机而动,国有六大行也不遑多让。

建设银行“建易贷”面向深圳地区的特惠活动,最低年化利率2.85%,限三年期;邮储银行“邮享贷”给出限时最低2.78%的参考年化利率水平;工商银行继续刷新自家的“地板价”,消费贷利率果断打到2.73%。

看上去,全国4000多家银行,都沉浸在消费贷“价格战”的浓郁氛围中,也使利率以更大的规模快速击穿“3字头”。

据融360数字科技研究院监测,2024年12月,全国性银行线上消费贷平均最低可执行利率为3.08%,2025年2月跌至2.91%。

菜菜籽清晰记得,2022年时,这一指标尚维持在4%-6%,朋友圈里最常看见的是5.6%、5.8%,甚至更高的利率。

短短两年,银行基于消费贷的赚钱力便折损过半。

银行有苦衷

为何要“卷”消费贷?

除了响应文件精神支持提振消费,银行也有难掩的“苦衷”:净息差缩水,业绩告急,日子越来越难。

所谓“净息差”,通俗解释便是在合理合法的前提下,“低息吸储,高息放贷”赚差价,其不仅是银行重要的创收创利渠道,也是决定盈利能力的核心指标。

但这几年,囿于国内信贷需求偏弱,LPR(贷款市场报价利率)持续下行等因素,银行的净息差一降再降。

根据监管披露的数据,2024年第四季度,商业银行净息差为1.52%,环比下降0.01个百分点,同比下降0.16个百分点。拉长视线,从2022年Q1到2024年Q4,商业银行的净息差减少了0.45个百分点。

▲数据国家金融监督管理总局

该背景下,如何保证利润?虽然条条大道通罗马,但总结下来,无非开源和节流两条路。

节流自不必说,降本早已成为各行各业的共识。开源方面,相较个人住宅按揭贷款、个人信用卡加速收缩,定价相对较高、群体更广泛的消贷款被银行视为“希望的田野”,也是近两三年“毕其功于一役”的阵地。

就拿率先交出“成绩单”的交通银行来说。2024年,该行发放贷款和垫款总额为8.56万亿,同比增长了7.52%。

其中,零售贷款余额2.75万亿,较上年末增加了2793.06亿,增幅11.29%。而个人消费贷款余额3302.6亿,猛增1568.37亿,增幅达到90.44%。

再如,重庆银行2024年零售贷款余额为976.18亿元,较上年末仅微增2.81%,但个人消费贷款147.19亿元,较上年末增加49.44亿元,增幅50.58%,占比也从10.29%扩大到15.08%。

▲图源:重庆银行财报

不过,随着大量玩家入局,以及自2009年萌芽,历时15年的发展壮大,消费贷早就不是新鲜事物了,其所属的细分赛道也逐步迈入成熟期。

据央行披露,2024年不含个人住房贷款的消费性贷款余额为21.01万亿元,同比增长6.2%。对比2023年9.4%的成长速度,已有放缓趋势。

波士顿咨询于2023年底发布的报告指出,中国消费金融市场的客户群数量和渗透基本见顶,预测未来五年其市场增速7%左右,到2027年总规模达到25万亿元。

这意味着,消费贷市场的红利期已过,接下来将进入更加激烈的优胜劣汰阶段,料想商业银行间的“价格战”也难在短时间内休止。

一半海水,一半火焰

商业银行间“内卷”消费贷,一半海水,一半火焰。

硬币的正面,银行深度让利,用户普遍受益,经济绽放活力。但翻转过来,无限下探的低利率,也滋生了一些问题,最突出的便是套利行为丛生,致使资金流入楼市、股市、债市等禁止领域。

据柒财经了解,当前存量房贷利率大多在4%以上,而消费贷利率最低2.4%,存在1.6个百分点的套利空间。理论上讲,用户可以通过“先贷后消”的腾挪,即借入低成本消费贷,置换高息房贷,从而减少利息支出。

社交媒体上,某位"大聪明"算了一笔账:用50万消费贷(利率2.4%)置换30万网贷(利率15%)+20万房贷(利率4.5%),7年可节省利息超30万元,相当于“白嫖”一辆Model 3或蔚来ET5。

不少“识时务者”见机行事。比如,某中介已经打出“一条龙服务”的广告,包括工资流水、伪造装修合同,将消费贷资金转入第三方账户,再以“亲友借款”名义注入楼市。一套操作下来,客户可绕过监管,用消费贷凑齐30%首付。

有券商测算,2024年通过消费贷置换房贷的规模约1200亿元,占全年新增消费贷的9%。

菜菜籽就在近期频频接到“暖心”来电,宣称可以帮忙把房贷置换成消费贷,切实减轻债务负担。

值得注意的是,这种操作有的银行是默许的——某股份行上班的发小私下向柒财经透露:“只要贷款不直接转入房贷账户,我们不会深究用途。”

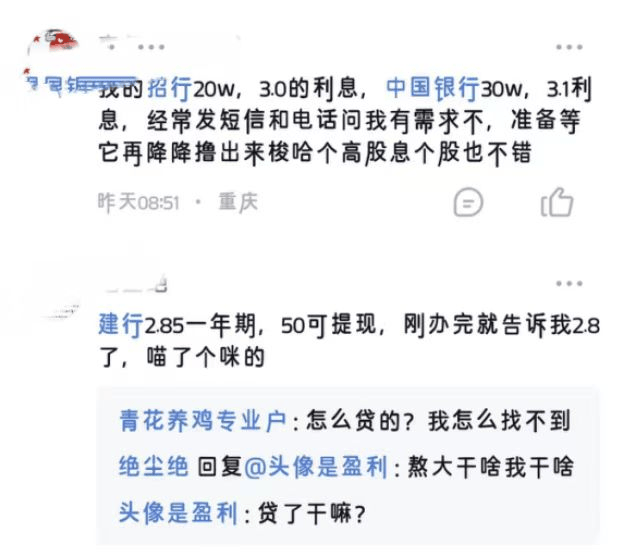

股市是另一大流向。雪球上,有大V公开分享炒股策略:“用50万消费贷买入高股息蓝筹股(如长江电力、中国神华),每年股息率超6%,扣除利息净赚3.5%”,并直言:“如果股价上涨,还能赚双重收益”。

讨论区,有用户写到:“我的招行20w,3.0的利息,中国银30w,3.1利息,经常发短信和电话问我有需求不,准备等它再降降,撸出来梭哈个高股息个股也不错。”

▲图源:雪球

对银行来说,如何堵住这处漏洞,是一大难题。某城商行员工表示,“上面制定很高的贷款KPI,我们只能降低审核标准冲量。业绩至上的逻辑下,很难杜绝消费贷资金违规流入股市、楼市。”

一环接一环的链条中,降低审核标准,又让银行消费贷的不良率不断恶化。

财报佐证,招商银行个人消费不良贷款率从2023年的0.98%上升至2024年的1.04%;曾经大力拥抱消费贷业务的渤海银行,则陷入被消费贷“反噬”的境地。2019年末,渤海银行消费贷不良率仅为0.63%,但到2024年年中,已经狂飙到9.3%。

长远来看,银行若想真正“促消费”、“促收成”,或许需要更智慧的平衡术——既要放开手脚抢市场,也得扎紧篱笆防风险。毕竟,当潮水退去,谁在裸泳,数据从不说谎。

京公网安备 11011402013531号

京公网安备 11011402013531号