作者 | 源Sight 周艺

国际大牌的护肤品不好卖了。雅诗兰黛和欧莱雅如果还想进步,心思就只能转向医美领域。

近期,雅诗兰黛集团与嘉会医疗达成战略合作,二者携手共建联合临床研究中心,专注于医美全周期皮肤变化和护理的临床研究。通俗理解,雅诗兰黛目前让专业机构背书去做的是能跟医美协同使用的护肤品,也就是术后修复保养。

此前,雅诗兰黛集团旗下品牌海蓝之谜、倩碧等已经推出一系列修复面霜、防晒以及液体敷料的二类医疗器械来试水医美专业线,以完善“妆械联合”的皮肤解决方案。

围观同行,欧莱雅和爱茉莉太平洋的医美“野心”也都遮掩不住了,在高端贵妇美妆品牌的概念讲不通后,功效型护肤品结合医美术后修复的“科技狠货”成为如今美妆行业唯一的增长通道。

与此同时,以各类功效注射类产品起家的医美上游厂家正在面临一个竞争更为激烈的红海战场,行业不断“内卷”,推陈出新的速度令过往的赢家猝不及防。

以爱美客为例,2024年业绩虽有增长,但速度已放缓不少,其近期以接近14亿元人民币的价格收购了韩国REGEN公司,试图用“童颜针”打开更大的市场。

专业医美向下面对C端的功效型护肤品和修复类产品的市场空间已经被国内和国际美妆集团收割殆尽,爱美客们只能向上。

对雅诗兰黛们来说,若要在轻医美的基础上继续深入,与爱美客们争抢B端客户,要做的还有很多。

贵的不一定好

美妆行业从2024年刮起“医美风”,本质上是原本的业务逻辑已经无法讲出新的故事。

雅诗兰黛2024年下半年的亏损超过7亿美元,随着业绩报告放出了裁员7000人的消息,海蓝之谜和雅诗兰黛两条高端线的失利敲响警钟。

数据显示,雅诗兰黛的护肤品类销售额在2024年第三季度下滑了8%,第四季度又下滑了12%,雅诗兰黛和海蓝之谜的销售额合计减少了3亿美元。

同样档次的对手,其处境也颇为不妙。德国美妆集团拜尔斯道夫的CEO Vincent Warnery 在2024年的一场活动上公开表示,中国高端护肤品市场正在显著下滑。拜尔斯道夫旗下的“莱珀妮”2023年销售额下滑了15%、2024年继续下滑6%,用“鱼子酱”树立了多年的高端姿态如今只能是勉力维持。

贵妇标签肉眼可见的不管用了,当护肤品市场在成分和功效上不断输出新的概念后,就算是贵妇也不会再为只有价格高昂而功效暧昧的产品“买单”了。

改变迫在眉睫。

雅诗兰黛集团旗下“嫡长女”倩碧推出了二类医疗器械产品,以重组胶原蛋白为有效成分推出了液体敷料和创面敷料,相比三类器械长时间的研发和严格的审批监管,以二类医疗的“械字号”产品切入医美路径的方式是行业通用的操作流程。

倩碧做出的专业院线产品聚焦在医美术后修复,海蓝之谜近期推出的新品“浓修膏”同样打出了“特殊美容刺激”后修护的旗号。

雅诗兰黛目前产品向“妆械结合”靠拢,研发则深入“医研共创”模式,在医美市场的外围做文章,瞄准的是“术后场景”。在同样的赛道,韩妆企业爱茉莉太平洋近期也推出高端品牌“AP嫒彬”,该品牌的主打产品就是单价在2000-3000元的医美术后专业皮肤护理M.D系列。

谁先打进敌人腹地

相比之下,欧莱雅的路要走得快一些。

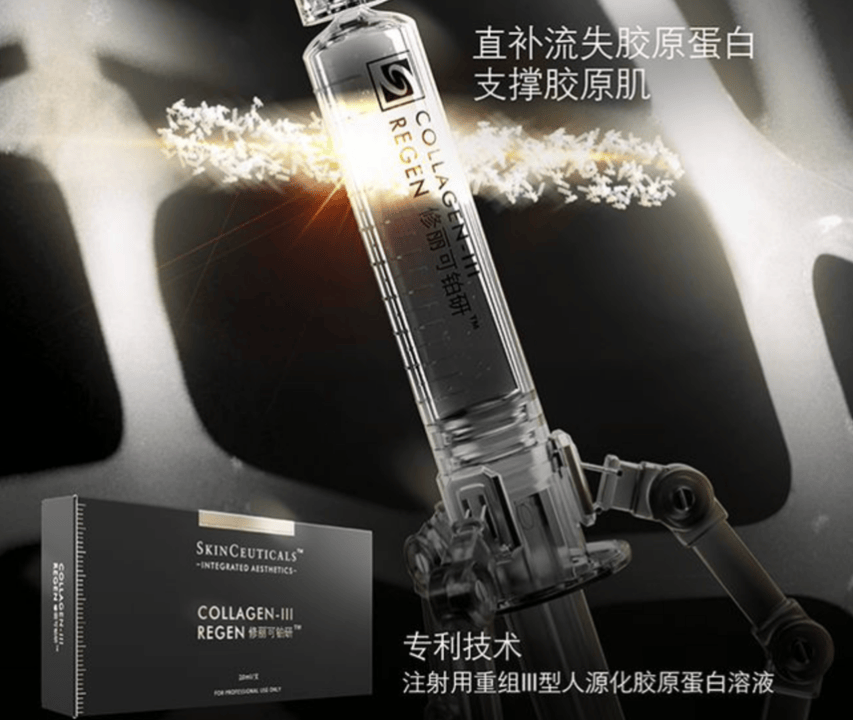

目前市场上第一个由美妆品牌推出的三类医疗器械产品,就是欧莱雅旗下高端院线品牌修丽可与锦波生物合作的“铂研”胶原针,主要用于面部组织填充和改善皱纹。

修丽可在2020年左右就已经受到医美渠道的广泛推崇,其产品在医美前期、术后即刻以及后期的持续修复方面都有不错的用户反馈,也因此完善了与一系列非手术的面部年轻化项目的联合治疗,帮助增效和维持疗效,构建了一个“整全护肤”的概念。

当其他美妆品牌还在打外围战,修丽可多年的积累让它成为欧莱雅进军医美的“先锋队”。

除此之外,2024年欧莱雅还投资了国内高端医美连锁机构“颜术医美”,该医美机构在全国已有超过9家诊所,光电、注射类以及微创手术一应俱全。这一动作提升了从专业渠道触达客户的效率,仰赖于此,可以预见修丽可的产品在医美场景的下一步突破。

此外,已经获批在国内上市的用以鼻根塑形的注射产品“瑞蓝®丽瑅”背后的公司高德美,股东之一就是欧莱雅。

总体来看,国际高端美妆在医美领域的试探,产品多数是以术后修复为主要使用场景,在渠道和上游厂家的的研发上仍有待提高,但也有像欧莱雅,产品已经可以触及三械,与一众上游医美原料厂家在“胶原蛋白”这一热门成分上正面对打。

如果时间拉长,化妆品行业抢来的医美生意,或许真的能打到专业选手的“家门口”了。

没有永远的护城河

当国际美妆集团向下渗透时,以爱美客为代表的国内医美上游厂商却陷入增长瓶颈。

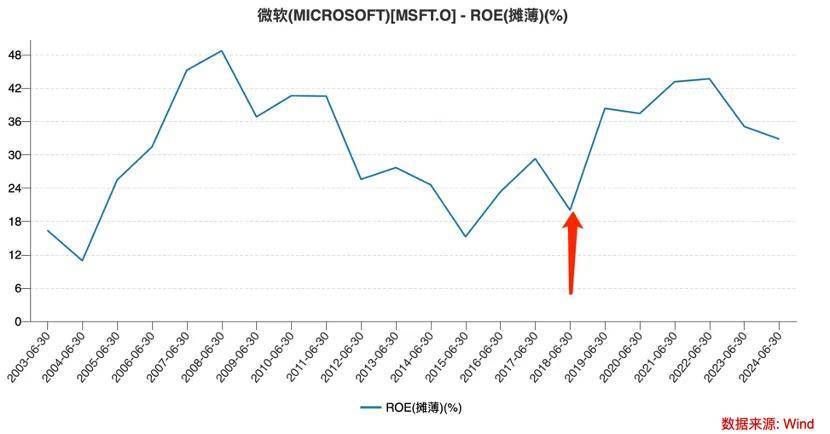

2024年,爱美客营收增速显著放缓,实现营收30.26亿元,同比增长5.45%,实现归母净利润19.58亿元,同比增长5.47%。数据乍看还不错,但相比过去几年的境况,几乎是断崖式下滑。

2020年-2023年,爱美客的业绩增速最低是27%,最高曾超过一倍,不管是营收还是归母净利润,都能保持至少双位数的增长。

而从双位数增长变成仅有5%增长,爱美客的“护城河”似乎并不牢固。

爱美客99%的营收都来自于医疗器械,虽然此前尝试推出过C端护肤产品,但从财报上来看,护肤业务的贡献几乎可以忽略不计。

旗下知名产品有两个,一个是纠正颈纹的“嗨体”,另一个是做填充的“濡白天使”,两者分别代表了溶液注射类和凝胶注射类两大产品条线,合计占了爱美客总营收的98%以上。

此前在国内的医美渠道里,上述两款产品属于开店必备,基本处于垄断地位。不过,从目前的行业发展情况来推断,竞品的到来只是时间问题。

2024年,华熙生物推出了“润致·格格“,主打颈纹修复,与“嗨体”形成正面竞争;“濡白天使”的再生类产品竞争对手就更多了:华东医药推出的伊妍仕“少女针”、长春圣博玛旗下的艾维岚以及锦波生物的薇旖美等等。

即使在知名度方面暂时比不过爱美客,但市场份额却是实打地被抢走了。2024年的财报中,爱美客对业绩增长放缓做出的解释只能是“行业竞争加剧”。

2025年,爱美客收购了韩国公司再生医学企业REGEN 85%的股权,其交易金额接近14亿元人民币,后期或有可能全资收购,主要押注的是“童颜针”等高端注射产品,试图巩固技术壁垒。

从目前的格局来看,卷技术、卷研发几乎是上游医美厂家必选的路,相比华熙生物还有C端功效护肤品打底,爱美客只能“华山一条路”——必须站稳在B端渠道的地位。

国际美妆集团与专业医美厂商的竞争,本质是“品牌力+临床背书”与“技术壁垒+渠道控制”的较量,短期来看,雅诗兰黛和欧莱雅还无法让爱美客们产生危机,长期来看,专业玩家需要持续在技术上拿出成果,才能决定未来的生态位。

在这场混战中,真正的赢家或许是那些能将医疗严谨性与消费洞察力深度融合的玩家。

京公网安备 11011402013531号

京公网安备 11011402013531号