《科创板日报》3月27日讯(记者 郭辉)全球第二大晶圆厂中芯国际,今日盘后发布2024年度财报。

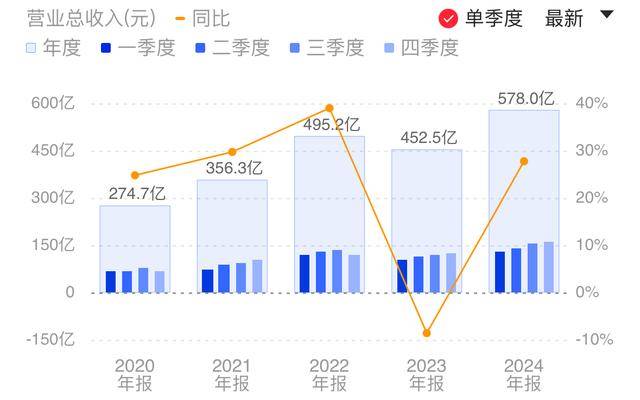

数据显示,2024年中芯国际实现营业收入577.96亿元人民币,同比增加27.7%;实现归母净利润36.99亿元,同比下降23.3%;息税折旧及摊销前利润为315.62亿元,同比增加16.1%。

同日公司公告,鉴于公司2025年仍将维持较大规模的资本支出,为保障公司正常生产经营和未来发展需要,公司2024年度不进行利润分配(包括不派发现金红利,不送红股,也不进行资本公积金转增股本及其他形式的分配)。本次利润分配方案已经公司董事会审议通过,尚需提交公司2025年股东周年大会审议。

根据全球各晶圆代工企业最新公布的2024年销售额情况,中芯国际目前位居全球第二大晶圆厂,在中国大陆市场排名第一。

中芯国际表示,2024年半导体市场整体呈现复苏态势,智能手机、个人电脑,消费电子等终端产品市场逐步企稳回升,智能穿戴、物联网设备等新兴市场需求持续扩张,成为推动半导体行业增长的重要力量。而在汽车电子领域,伴随电动汽车市场竞争日益激烈,车用芯片的库存消化逐渐出现减缓,该领域的半导体需求进入周期性调整阶段。

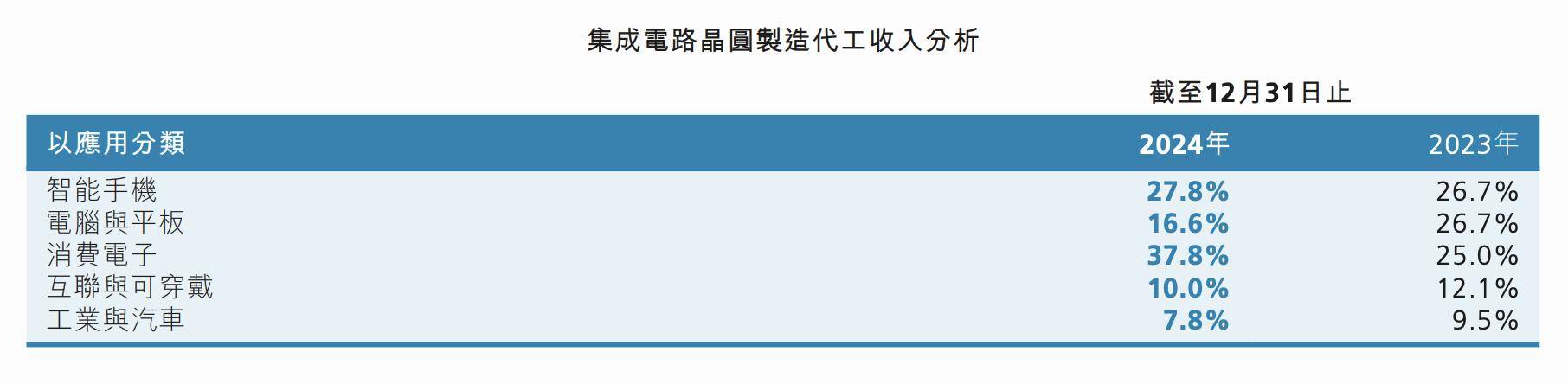

收入按应用分类,2024年中芯国际智能手机、消费电子类产品收入占比提升,分别达到27.8%、37.8%。

中芯国际联合CEO赵海军在今年2月举行的业绩会上表示,在国家刺激消费政策的红利带动下,客户补库存意愿较高,消费电子、互联、手机等补单、急单较多,整体2025年一季度淡季不淡。

收入按市场分类,中国区收入占比进一步提升至84.6%。

财报显示,中芯国际2024年度产能利用率为85.6%;折合8英寸标准逻辑月产能达到94.8万片。

综合毛利率方面,2024年度为18.6%。由于折旧上升、产品价格及产能利用率变动影响,中芯国际2024年毛利率同比2023年度下降3.3个百分点,较2022年度下降19.7个百分点。

中芯国际赵海军表示,预计中芯国际2025年折旧年增两成左右。“公司会始终以持续盈利为目标,通过提高产能利用率来对抗折旧,丰富产品组合来对抗周期。”

中芯国际2025年业绩指引显示,一季度收入环比增长预计在6%至8%,毛利率介于19%至21%的范围内。在外部环境无重大变化的前提下,中芯国际2025年全年指引销售收入增幅高于可比同业的平均值,资本开支与上一年相比大致持平(即约为73.3亿美元)。

2025年初,中芯国际根据与产业链伙伴的广泛沟通,市场普遍认为,2025年除了人工智能继续高速成长外,市场各应用领域需求持平或温和增长。但外部环境给2025年下半年带来一定的不确定性,同业竞争也愈演愈烈。

中芯国际近期表示,中芯国际会通过打造技术领先来提升核心竞争力,绑定下游客户,增加新产品来对抗价格压力,同时保持一贯的定价政策,不主动降价。“但在必要时也会和战略客户一起直面价格竞争,以保持住我们在各个领域的市场份额和竞争优势。”

中芯国际表示,随着新一轮科技创新举措的推动,半导体行业具备较大的成长空间。从地域发展情况看,为加强半导体供应链便利,近地产业链建设已成为全球各国各地区发展半导体产业的大趋势。从中国大陆的产业建设情况来看,现有集成电路产业在芯片设计、晶圆代工产能规模、工艺技术能力、封装技术等领域与实际市场需求仍不匹配。

“中长期看,全球半导体行业兼具周期性和成长性,短期的供需失衡不会影响行业的中长期向好。”中芯国际表示,伴随着家居、教育、科研、商业、工业、交通、医疗等各领域应用设备智能化需求的上升趋势,市场活力逐渐恢复,终端市场规模获得持续改善,产业链主要环节逐级回暖。

(科创板日报记者 郭辉)

京公网安备 11011402013531号

京公网安备 11011402013531号