部分券商机构认为,海底捞今年第一季度或面临较大经营压力

、标点财经研究员 董琳

餐饮消费加速回暖,海底捞国际控股有限公司(下称海底捞,6862.HK)的业绩表现也显得“热辣滚烫”。

公司公布的年度业绩报告显示,截至2024年12月31日,海底捞实现营收427.55亿元,同比增加3.1%;净利润为47亿元,同比增加4.6%;核心经营利润为62.30亿元,同比增加18.7%,营收和净利润均创历史新高。

但从增长端考察,海底捞的年度业绩增速远不及前两年,甚至不如2019年前。Wind数据显示,2023年海底捞营收和归母净利润增速分别为33.55%、227.33%,而在2019年,公司的营收和归母净利润也均保持了双位数增长,增速分别为56.60%、42.44%。

、标点财经研究员注意到,海底捞去年收入增长的一个原因是翻台率的持续回暖,而非自营门店的扩张。

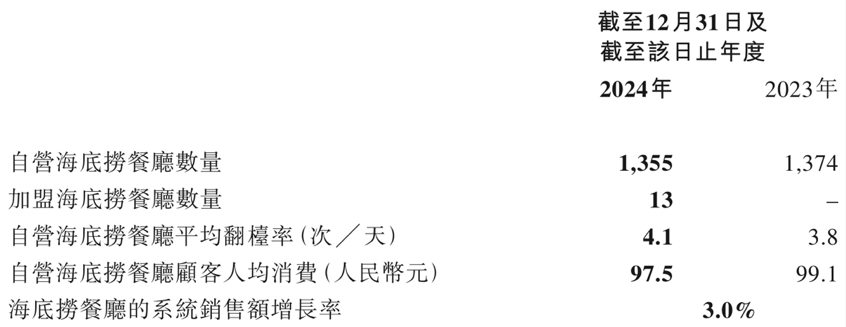

年报显示,2024年,海底捞品牌新开62家餐厅,其中自营餐厅59家,加盟餐厅3家,重启2家前期关停的海底捞餐厅,全年关闭或搬迁70家海底捞餐厅。截至去年年底,海底捞品牌共经营1368家餐厅,其中自营餐厅合计达1355家,较2023年减少19家;加盟餐厅共13家。

在餐厅数量首次出现减少的情况下,海底捞在2024年共接待顾客4.15亿人次,日均客流量超110万人次,较上年增加4.5%,平均翻台率为4.1次/天,2023年同期为3.8次/天。受益于翻台率提升,海底捞2024年的餐厅经营收入为403.98亿元,同比增加2.9%。

不过,海底捞的人均客单价仍延续了此前多年下降的趋势。2024年,海底捞的人均消费金额为97.5元。而2020年—2023年,海底捞的人均消费水平则分别为110.1元、104.7元、104.9元和99.1元。

2024年海底捞主要业务摘要

数据公司财报

除了餐厅经营收入之外,去年海底捞正式启动“红石榴计划”,旨在鼓励孵化和发展更多的餐饮新品牌,推动餐饮服务创新。据财报介绍,截至2024年末,“红石榴计划”已孵化和发展了11个子品牌,覆盖正餐、简餐、快餐等不同消费场景,门店数合计74家,全年合计收入为4.83亿元,同比增长39.6%。同时,凭借下半年推出的“一人食”精品快餐,海底捞2024年的外卖业务实现12.54亿元收入,同比增长20.4%。

、标点财经研究员还关注到,2024年,海底捞首次开放加盟,截至2024年末,已完成13家加盟门店的审核与落地。在业绩报告中,公司也首次将加盟业务列入营收分部,该业务去年实现收入1670万元。

尽管业绩实现了稳健增长,但部分券商机构认为,海底捞在今年第一季度或面临较大经营压力。

华兴证券研报预计,考虑错期影响,海底捞2025年1月翻台率环比小幅提升,但同比持平。其中春节期间表现良好,整体翻台率达5次/天,但相比去年春节同期依然出现低单位数下滑;预计2月翻台率环比小幅上升,但同比依然下降,1—2月整体翻台率同比低单位数下滑。

值得一提的是,近期的“小便门”事件在将海底捞推上舆论风口的同时,也将对公司业绩产生不小影响。针对此事,公司对当日在海底捞上海外滩店堂食消费的4109单顾客全额退还餐费,并额外提供订单付款10倍金额的现金补偿。

从利润端来看,对于上述补偿方案,华兴证券预计公司赔偿金额介于1500—1800万元,该笔赔偿将计入当期损益,对第一季度业绩可能产生负面影响。因此该机构预计海底捞今年第一季度及上半年营收与利润端都将面临较大压力,不排除下滑的可能。

中金公司研报认为,随着部分门店折摊到期,海底捞在2025年折摊费用尚有下降空间。此外,海底捞希望在产品高性价比前提下,通过优化供应链维持合理毛利率水平,并在保障顾客满意度前提下通过多管店、灵活用工等优化人效。因此,该行预计即便翻台或有承压,公司今年利润率水平仍有望维持。

二级市场方面,截至3月26日收盘,海底捞股价报17.62港元/股(不复权,下同),涨超6%。截至3月27日午盘,海底捞报18.76港元/股,总市值为1045.68亿港元。

海底捞近一年股价走势(港元/股)

数据Wind

投时关键词:海底捞(6862.HK)

京公网安备 11011402013531号

京公网安备 11011402013531号