华宝证券

“银行消费贷,7年借50万,利率2.58%!”这两天消费贷成了热门话题,4000+银行机构开始新一轮消费贷争夺战,消费贷的降息提额延期广告,刷屏了整个互联网。这背后究竟释放了怎样的信号?又和最近银行下调存款利息有什么关联?

1

银行放水?消费贷降息、提额、延期!

最近国家金融监督管理总局发布了《关于发展消费金融助力提振消费的通知》,有几条内容受到了广泛关注:

第一、提高个人消费贷款额度。银行对于信用良好、有大额消费需求的客户,个人消费贷款上限可阶段性从30万提高至50万,个人互联网消费贷款上限可阶段性从20万提高至30万。

第二、优化个人贷款期限政策。针对有长期消费需求的客户,商业银行用于个人消费的贷款期限可阶段性由不超过5年延长至不超过7年。

这意味着普通老百姓能办理的贷款额度更高了,借款时间也更长了。其实除了提额延期等措施以外,大家最敏感的就是消费贷的利率,也出现了内卷,部分银行消费贷利率已降至2.5%左右。

比如江苏银行,为了吸引新客户,率先推出年化利率低至2.58%的消费贷产品;

比如招商银行,闪电贷利率从去年的3.4%降低至2.58%,额度最高50万元,期限最长7年;

比如宁波银行,该行的某贷款业务叠加优惠券后,利率低至年化2.49%;

还有北京农商银行,推出了团购模式,借款人如果能凑齐20人,就可以团购旗下某贷款产品,最高额度60万元,最长期限5年,最低利率可低至 2.68%。

根据国家金融监督管理总局网站发布的最新数据,我国银行业金融机构法人共4295个,为了刺激贷款需求,争夺消费贷客户,这4000多家银行开启了一轮价格战。

2

鼓励消费贷背后释放了怎样的信号?

第一、响应国家号召,助力消费复苏。

上周发布的《提振消费专项行动方案》(简称《方案》),有一条就提到:

鼓励金融机构在风险可控前提下加大个人消费贷款投放力度,合理设置消费贷款额度、期限、利率。支持金融机构按照市场化法治化原则优化个人消费贷款偿还方式,有序开展续贷工作。对符合条件的个人消费贷款和消费领域的服务业经营主体贷款给予财政贴息。

当然《方案》的关键不在于提高贷款额度,根本还是在于增收入、保兜底。增收的重点是促进工资性收入合理增长,毕竟这是老百姓最主要的可支配收入来源。文件提出要通过就业支持计划、科学合理提高最低工资标准,扩大劳务报酬发放规模,提高工资性收入等等。

比如人社部近日发布关于进一步加大金融助企稳岗扩岗力度的通知,在原有小微企业基础上,将小微企业主、个体工商户等个人纳入稳岗扩岗专项贷款支持范围;同时提高授信额度,将小微企业最高授信由3000万元提高至5000万元,对个人最高授信1000万元。

第二、银行寻找新的利润增长点。

银行是靠什么赚钱的呢?一个重要的盈利来源就是利息差。简单来说,贷出去的钱就是银行的资产,我们存进去的钱就是银行的负债,贷款收回来的利息,减掉存款给出去的利息,就是银行的利润。但是现在金融行业出现了一个大趋势,LPR利息不断调低,贷款利息在不断地下滑。

近年来,商业银行净息差不断下降。2024年四季度,商业银行净息差已降到1.52%,环比下降0.01%,低于1.8%的警戒线。3月21日,六大行之一的交通银行,率先公布了2024年业绩。年报显示,交通银行净息差仅为1.11%,显著低于1.52%净息差平均值。

息差的不断下降,加上房地产市场遇冷,房贷业务增长受限,银行感到非常大的利润压力。银行发力消费贷,希望通过扩大消费贷业务规模,弥补房贷业务的不足,寻找新的利润增长点。

3

那对个人有什么影响呢?

对于个人来说,面对消费贷大放水,低利率和高额度容易让人冲动借贷,需要根据自己的实际情况量力而行,若不考虑还款能力,可能导致过度负债,尤其是记得一条红线,不能贷款炒股。

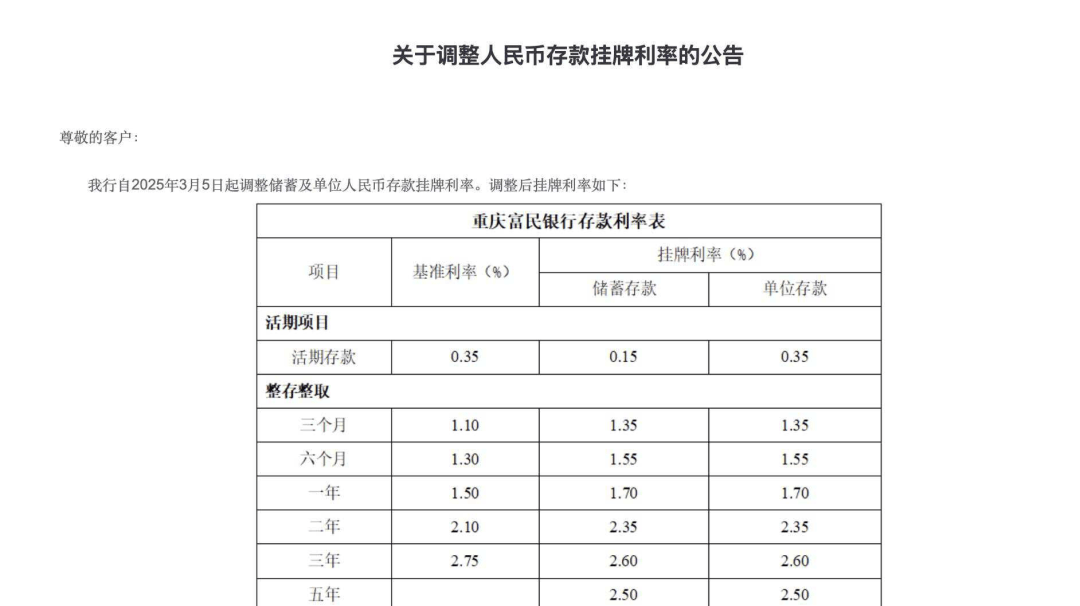

值得注意的是,在消费贷政策调整的同时,银行存款利息也出现了下调趋势。随着消费贷利率降低,银行资金成本结构需要调整,为维持一定利差空间,存款利息下调成为必然选择。

最近就有一批民营银行下调存款利率,2.9%以上的利息已经很难见到,由于长期存款利率下调幅度大,三年期和五年期的存款利率甚至出现了倒挂现象!招商银行甚至出现了极致倒挂,5年期存款利息居然低于1年期,这是市场首次出现此类情况。

(重庆富民银行官网)

(数据招行APP)

这意味着民营银行的高息存款正在逐步消失,喜欢高息的存款特种兵们很难再找到替代品!对储户来说,利息收入肯定受到了损失,那有什么替代的工具呢?小宝给几个参考:

第一是国债逆回购。它是一种短期理财工具,投资者把钱借给别人,获得固定利息,而别人用国债做抵押,到期还本付息。一般情况下,在季末、年末、五一、国庆、春节长假前夕,流动性会有所收紧,国债逆回购利率往往会上涨,成为投资者青睐的短期投资产品。第二是纯债基金。纯债基金是指专门投资于债券的基金,且不涉及股票市场,只投资于国债、金融债、企业债等各类债券。投资纯债基金的收入主要包括债券利息收入和债券买卖的价差收入。债券利息是基金收益的稳定来源,而债券价格会受到市场利率、信用状况等因素的影响,当债券价格上涨时,基金通过卖出债券可获得价差收入。第三是红利ETF。这类基金通常跟踪特定的红利指数,如上证红利指数、深证红利指数等,按照指数成分股的构成和权重进行投资,力求复制指数的表现,具有较低的管理费用和较高的透明度。投资者往往看重红利资产的高股息率,在市场波动较大时,红利收入可以起到一定的稳定投资组合的作用。

综上所述,消费贷降息提额延期政策是央行、财政等多部门协同刺激消费、推动经济发展的重要举措。在这一政策背景下,银行消费贷市场竞争加剧,存款利息下调,投资者不妨考虑顺应市场变化,通过投资固收类、红利类资产等方式,实现资产的多元化配置。

以上观点来源于华宝证券投资顾问:

邓明 SAC执业证书编号:S0890618080001

免责声明:以上内容基于市场公开数据整理而成,文中的个股均基于公开资料梳理,不作为推荐,不构成具体投资建议,仅供参考。本公司对文章内容的真实性、准确性、及时性不作保证,投资者不应以该内容取代自身独立判断能力,应根据自身风险承受能力审慎自主决策,市场有风险,投资需谨慎。

京公网安备 11011402013531号

京公网安备 11011402013531号