华经产业研究院为助力企业、科研、投资机构等单位了解免疫球蛋白行业发展态势及未来趋势,特重磅推出《2025-2031年中国免疫球蛋白行业发展运行现状及发展趋势预测报告》,本报告由华经产业研究院研究团队对免疫球蛋白行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读免疫球蛋白行业市场,深度挖掘行业潜在商机;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

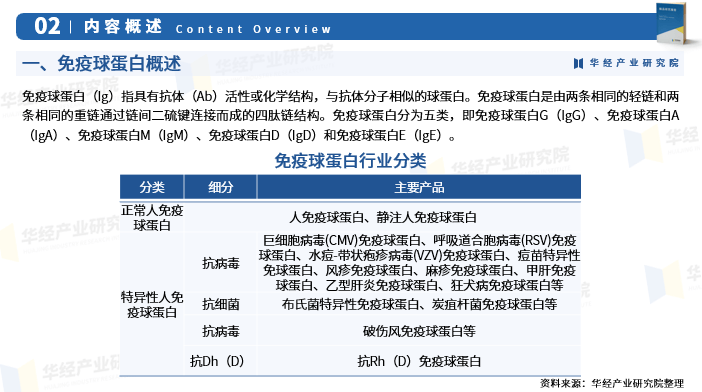

免疫球蛋白(Ig)指具有抗体(Ab)活性或化学结构,与抗体分子相似的球蛋白。免疫球蛋白是由两条相同的轻链和两条相同的重链通过链间二硫键连接而成的四肽链结构。免疫球蛋白分为五类,即免疫球蛋白G(IgG)、免疫球蛋白A(IgA)、免疫球蛋白M(IgM)、免疫球蛋白D(IgD)和免疫球蛋白E(IgE)。

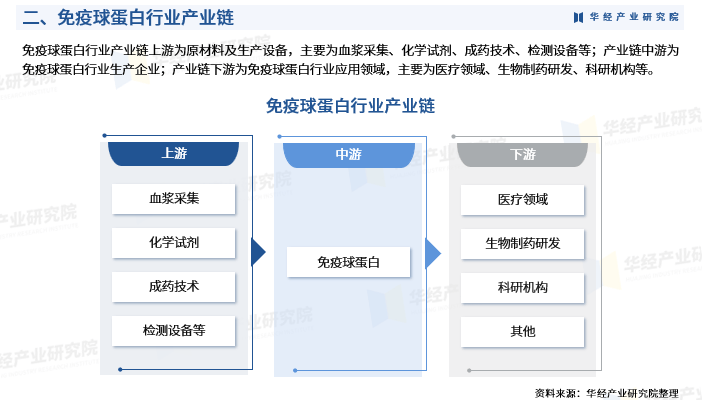

免疫球蛋白行业产业链上游为原材料及生产设备,主要为血浆采集、化学试剂、成药技术、检测设备等;产业链中游为免疫球蛋白行业生产企业;产业链下游为免疫球蛋白行业应用领域,主要为医疗领域、生物制药研发、科研机构等。

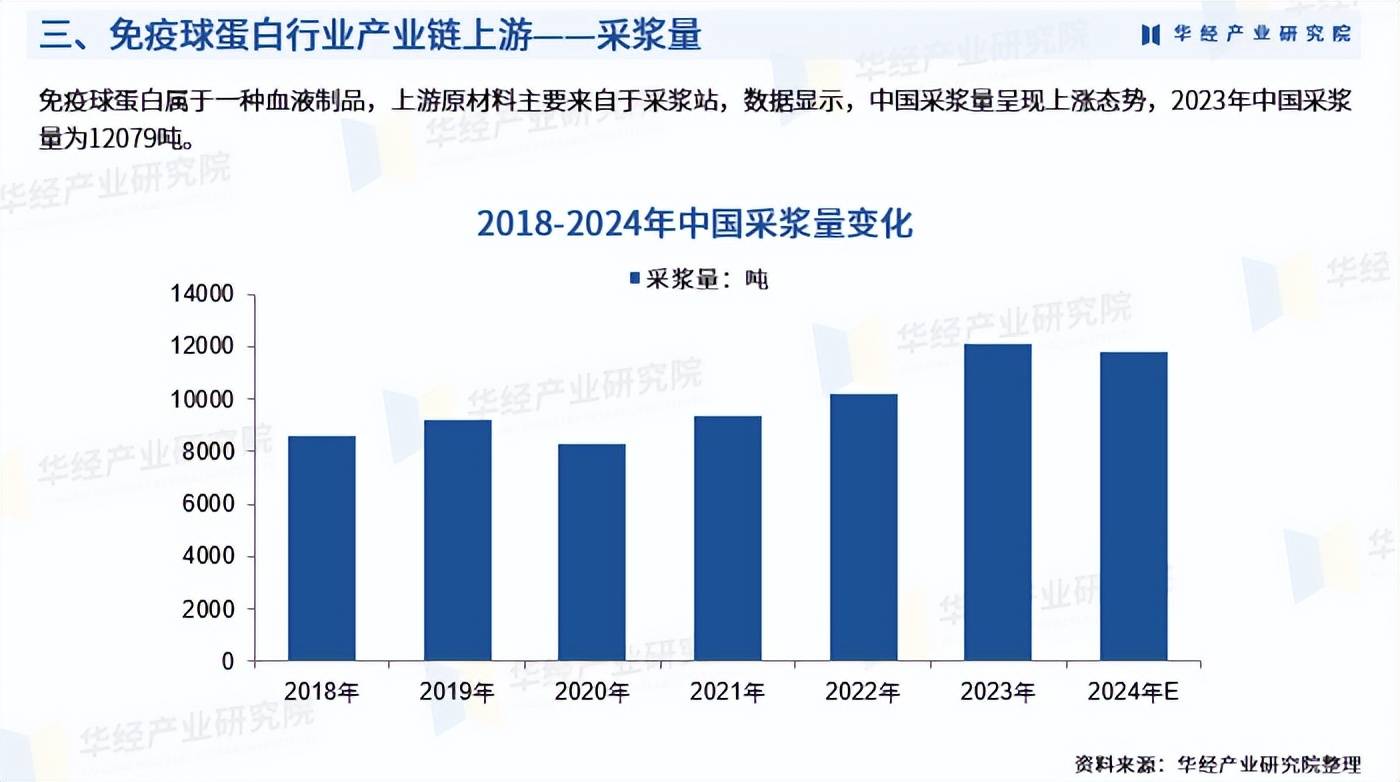

免疫球蛋白属于一种血液制品,上游原材料主要来自于采浆站,数据显示,中国采浆量呈现上涨态势,2023年中国采浆量为12079吨。

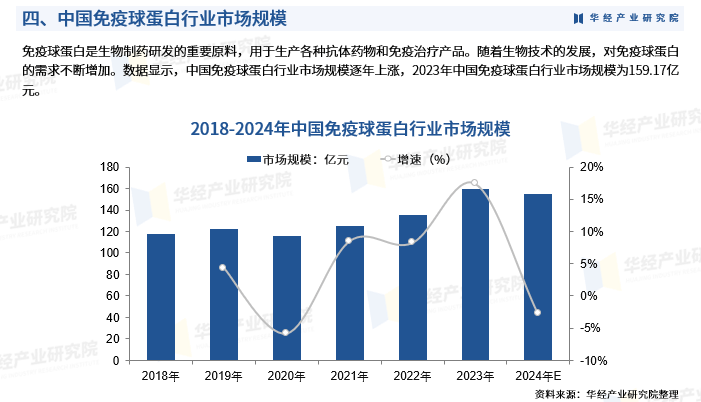

免疫球蛋白是生物制药研发的重要原料,用于生产各种抗体药物和免疫治疗产品。随着生物技术的发展,对免疫球蛋白的需求不断增加。数据显示,中国免疫球蛋白行业市场规模逐年上涨,2023年中国免疫球蛋白行业市场规模为159.17亿元。

免疫球蛋白在医疗领域有广泛的应用,包括治疗免疫缺陷病、自身免疫性疾病、感染性疾病等。例如,人正常免疫球蛋白可用于治疗原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺乏症等。导致中国免疫球蛋白行业供给量上涨,2023年中国免疫球蛋白行业供给量为2739.52万支。

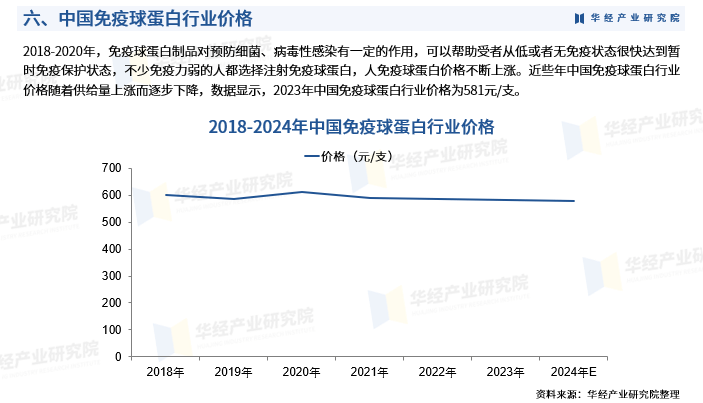

2018-2020年,免疫球蛋白制品对预防细菌、病毒性感染有一定的作用,可以帮助受者从低或者无免疫状态很快达到暂时免疫保护状态,不少免疫力弱的人都选择注射免疫球蛋白,人免疫球蛋白价格不断上涨。近些年中国免疫球蛋白行业价格随着供给量上涨而逐步下降,数据显示,2023年中国免疫球蛋白行业价格为581元/支。

免疫球类蛋白市场集中度较高。2023年中国免疫球蛋白类产品全渠道放大销售额,其中静丙占比70%以上,2018-2023年CAGR为13.02%。2023年行业CR5为74.07%,前五名企业分别为泰邦生物、上海莱士、天坛生物、远大集团、华兰生物。

上海莱士整体规模为国内血液制品行业领先,是国内同行业中结构合理、产品种类齐全、血浆利用率较高的领先血液制品生产企业。公司目前共有上海、郑州、合肥、温州、南宁5个血液制品生产基地,产品覆盖白蛋白类、免疫球蛋白类及凝血因子三大类,是目前国内少数可从血浆中提取六种组分的血液制品生产企业之一,也是国内同行业中凝血因子类产品种类最为齐全的生产企业之一。根据公司年报显示,2023年公司血液制品生产及销售收入为78.21亿元。

《2025-2031年中国免疫球蛋白行业发展运行现状及发展趋势预测报告》对免疫球蛋白行业发展环境、市场运行现状进行了具体分析,还重点分析了行业竞争格局、重点企业的经营现状,结合免疫球蛋白行业的发展轨迹和实践经验,总结行业发展的有利因素和不利因素,对未来几年行业的发展趋向进行专业预判。帮助企业、科研、投资机构等单位了解行业最新发展动态及竞争态势,把握行业未来发展方向、先行把握商机,正确制定投资战略、提高企业经营效率、合理规避投资风险。

本报告数据来源主要是一手资料和二手资料相结合,本司建立了严格的数据清洗、加工和分析的内控体系,分析师采集信息后,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

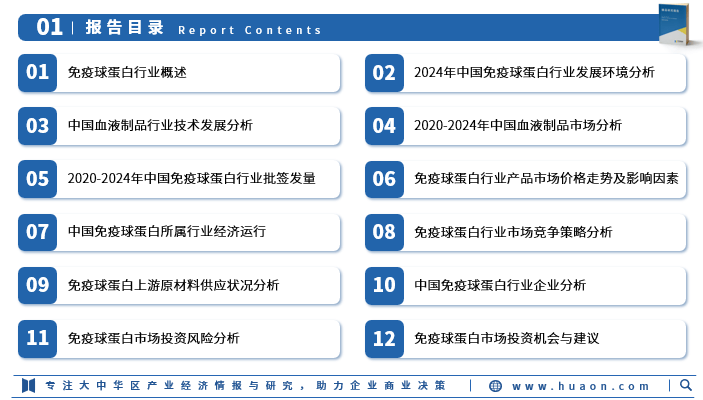

报告目录:

第一章免疫球蛋白行业概述

第一节 免疫球蛋白定义

第二节 免疫球蛋白行业发展历程

第三节 免疫球蛋白产业链分析

第二章2024年中国免疫球蛋白行业发展环境分析

第一节 2024年中国经济环境分析

第二节 2024年中国免疫球蛋白行业发展政策环境分析

一、行业主要法律、法规

二、批签发主要法律、法规

第三节 2024年中国免疫球蛋白行业发展社会环境分析

第三章中国血液制品行业技术发展分析

第一节 中国血液制品技术发展历程

第二节 国内外血液制品技术差距

第三节 中国血液制品技术发展趋势预测分析

一、蛋白分离纯化技术

二、血浆综合利用

三、病毒灭活工艺

四、基因工程技术

第四章2020-2024年中国血液制品市场分析

第一节 全球及中国血液制品市场构成

一、全球血制品市场构成

二、中国血制品市场构成

第二节 2020-2024年中国血液制品发展现状分析

第三节 2025-2031年中国血液制品发展趋势预测分析

第五章2020-2024年中国免疫球蛋白行业批签发量分析

第一节 2020-2024年免疫球蛋白市场批签发状况分析

一、2020-2024年中国人血白蛋白批签发数量

二、2020-2024年中国人血白蛋白批签发货值

第二节 2024年免疫球蛋白市场批签发量

一、2024年国内人血白蛋白批签量

二、2024年国内人血白蛋白批签发占比

三、2024年国内主要企业人血白蛋白批签发数量

第六章中国免疫球蛋白行业产品市场价格走势及影响因素分析

第一节 2023年中国免疫球蛋白行业产品市场价格回顾

第二节 影响中国免疫球蛋白价格的原因剖析

第三节 2025-2031年中国免疫球蛋白行业产品未来价格走势预测分析

第七章中国免疫球蛋白所属行业经济运行

第一节 中国免疫球蛋白所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国免疫球蛋白所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国免疫球蛋白所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第八章免疫球蛋白行业市场竞争策略分析

第一节 免疫球蛋白行业竞争结构分析

一、采浆站竞争

二、企业血液制品生产线布局

三、人血白蛋白企业竞争

第二节 免疫球蛋白市场竞争策略分析

第三节 免疫球蛋白行业企业竞争策略分析

第九章免疫球蛋白上游原材料供应状况分析

第一节 免疫球蛋白主要原材料

第二节 2020-2024年国内采浆规模发展研究

第三节 2025-2031年主要原材料未来供应情况预测分析

第十章中国免疫球蛋白行业企业分析

第一节 北京天坛生物制品股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业发展现状分析

四、企业竞争优势分析

第二节 上海莱士血液制品股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业发展现状分析

四、企业竞争优势分析

第三节 华兰生物工程股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业发展现状分析

四、企业竞争优势分析

第四节 泰邦生物集团有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业发展现状分析

四、企业竞争优势分析

第五节 深圳市卫光生物制品股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业发展现状分析

四、企业竞争优势分析

四、企业未来发展战略与规划

第十一章免疫球蛋白市场投资风险分析

第一节 2024年中国免疫球蛋白投资环境

第二节 中国免疫球蛋白行业投资风险分析

一、缺乏创新风险

二、成本风险分析

三、政策和体制风险

第三节 中国免疫球蛋白行业发展趋势预测分析

第十二章免疫球蛋白市场投资机会与建议

第一节 2024年中国免疫球蛋白投资机会

第二节 免疫球蛋白投资进入壁垒分析

一、政策壁垒

二、技术壁垒

三、资金壁垒

四、品牌壁垒

第三节 行业项目投资建议

隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

京公网安备 11011402013531号

京公网安备 11011402013531号