在停牌6个交易日之后,新奥系重组计划浮出水面。

3月26日晚间,新奥股份(600803)披露重大资产购买暨关联交易预案,拟私有化新奥能源(02688),交易对价接近600亿港元。交易完成后,后者将退市,公司股票3月27日开市起复牌。

此前的2020年,新奥股份曾以“蛇吞象”方式收购新奥能源32.8%股权,交易金额达258.4亿元。而在本次交易之后,新奥能源将成为新奥股份全资子公司并从港交所退市,同时新奥股份将通过介绍方式登陆港股市场,形成“A+H”双平台架构。

本次私有化价格相比市价溢价21.35%-47.74%。新奥能源3月27日复牌开盘后,股价跳空高开16.55%,随后快速回落,盘中涨幅一度收窄至5.07%,截至发稿涨幅7.74%。新奥股份则是微幅下跌开盘,盘中波动剧烈,先是下探至跌5.34%,随后又快速拉升至涨4.99%,发稿前涨2.65%。

新奥系实控人王玉锁是财富榜常客。2024年10月,王玉锁、赵宝菊夫妇以600亿元财富位列《2024年胡润百富榜》第63位。此前两人曾以700亿元财富位列《2020年胡润百富榜》第50位,成为河北首富。两人事业版图广阔,通过资本运作构建了囊括四家上市公司的多元化商业版图,包括天然气全产业链的新奥股份和新奥能源、数智化领域的新智认知(603869)、旅游领域的西藏旅游(600749)等。

溢价21%以上,兑现存不确定性

本次交易的具体方案是:新奥股份以全资子公司新能(香港)能源投资有限公司(下称“新能香港”)作为要约人,在先决条件达成后,向计划股东提出私有化新奥能源的方案,并向新奥能源持有人提出购股权要约。

截止本次预案披露日,新奥股份通过新能香港,间接持有新奥能源34.28%股份。

“计划股东”即持有新奥能源已发行或在计划登记日前可能发行股份的股东(不包括新能香港持有的新奥能源股份)。公告显示,截至3月26日,计划股东持有的新奥能源股份占65.72%。此外,新奥能源已授出、未行权的有效购股权合计约559.9万份。

本次交易对价包括现金对价和股份对价两部分:每1股计划股份可以获得新奥股份新发行的2.9427股H股股份以及新能香港按照24.5港元/股支付的现金付款。

新奥股份A股停牌前3月18日收盘价19.65元/股。根据新百利融资有限公司出具的《H股估值报告》,截至估值基准日(3月18日),新奥股份H股价值的预估范围约为16.19港元-21.52港元/股,估值范围中值为18.86港元/股。

按照上述预估估值,每1股计划股份可获得的股份对价47.64港元-63.33港元,股份和现金总对价为72.14港元-87.83港元。新奥能源停牌前3月18日收盘价59.45港元/股,本次私有化价格相比市价溢价21.35%-47.74%。

不过注意到,上述获利空间最终能否兑现仍存在不确定性。因为交易对价中股份支付占大头,如果新奥股份在发行完成后股价下跌,带动H股发行价下调,获利空间将收窄。反之,将放大获利空间。这最终将取决于新奥股份H股发行价格。

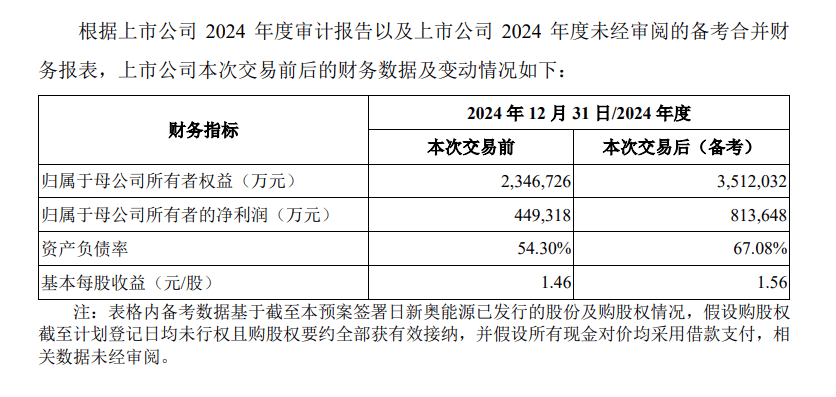

交易总价方面,公告显示,假设于计划登记日全部购股权均未行权且购股权要约全部获有效接纳,本次交易需支付的新奥股份H股股份及现金付款的理论总价值约为595.19亿港元;假设于计划登记日全部购股权均已行权,则理论总价值约为599.24亿港元。

尽管交易对价中股份支付占大头,但现金支付金额也不是一个小数目。重组预案显示,本次交易需支付现金对价的最高情形为183.61亿港元。

2024年末,新奥股份资产负债率54.3%,有息负债大约310.18亿元,而货币资金只有134.35亿元。重组预案预计,交易完成后,新奥股份资产负债率上升至67.08%。

低位私有化?

从二级市场来看,新奥股份和新奥能源股价走势相背离。

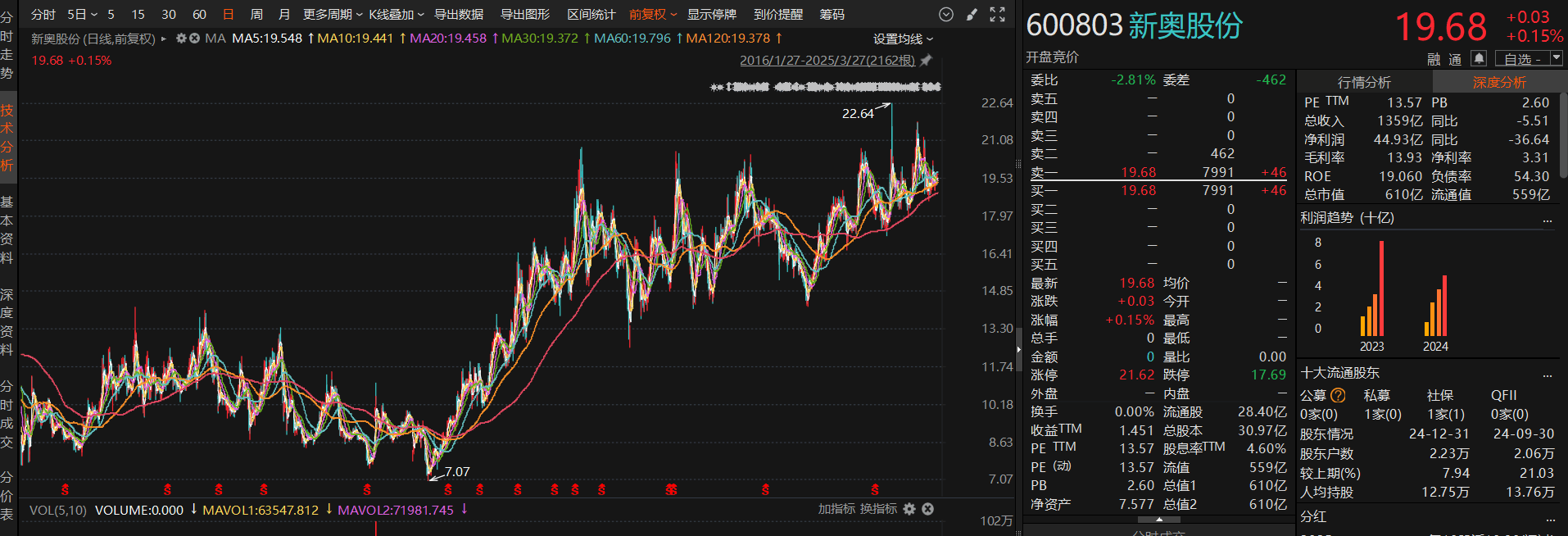

身处A股的新奥股份完全是一副牛股走势,2020年3月以来股价从7.07元涨至历史最高价22.64元,期间最大涨幅220.23%,停牌前3月18日收盘价(19.65元/股)相比最高价仅有2.99元的距离。

新奥能源则是完全相反,其股价自2021年8月创下160.37港元的历史新高后,就开始一路下跌,至今最大跌幅72.4%,停牌前3月18日收盘价(59.45港元)相比最高价仍下跌62.93%。

结合两只股票走势来看本次交易,最直观的感受就是,本次私有化实际上是用历史高位附近的新奥股份股票,去换股价处于历史低位的新奥能源股票。

尽管本次私有化溢价21%以上,但这对于高位买入并长期看好新奥能源的投资者而言,仍不是好消息。本次交易中,每1股计划股份可获得的对价为72.14港元-87.83港元,而新奥能源在2020年11月至2023年6月期间,绝大部分时间股价都在87.83港元以上。在此期间买入的投资者,将因私有化而被迫换取新奥股份的H股。

从交易估值上来看,发现,新奥能源股东似乎也没有占到便宜。

新奥股份发行H股价值的预估范围约为16.19港元-21.52港元/股,换算成人民币约15.13元-20.11元。根据2024年报披露,新奥股份每股净资产为7.58元。据此计算,新奥股份发行H股的PB为1.997倍-2.65倍。

新奥能源每股私有化要约对价为72.14港元-87.83港元,东方财富Choice显示,其2024年末每股净资产43.05港元。照此计算,新奥能源私有化PB为1.68倍-2.04倍。

可以看出,新奥股份在交易中的PB作价要高于新奥能源。

新奥股份和新奥能源虽属母子关系,但二者定位不同。新奥股份专注于天然气全场景运营,包括上游气源获取、中游储运、基础设施运营、下游工程建造安装及天然气销售等环节;而新奥能源则侧重天然气下游销售市场、泛能与智家等业务,与昆仑能源(00135)、中国燃气(00384)等并列五大城市燃气龙头企业。

新奥能源2024年营收和除税前溢利分别为1098.53亿元、87.97亿元,新奥股份2024年营收和利润总额分别为1358.36亿元、126.36亿元。新奥能源被新奥股份持有34.28%股份,是要并入新奥股份报表的。也就是说,新奥股份81%的营收和70%的利润,均是由新奥能源所贡献。

资产也是如此,2024年末,新奥股份和新奥能源总资产分别为1324.88亿元、1032.2亿元,后者占前者的比例为77.91%。

本次私有化交易完成后,新奥能源作为新奥股份体系内最赚钱的资产,将成为后者全资子公司,而新奥股份则将登陆香港资本市场。按照重组预案预计,本次交易完成后,新奥股份净利润将从44.93亿元增加至81.36亿元,基本每股收益从1.46元增加至1.56元。

新奥股份表示,交易完成后将融合双方的各自优势,优化公司治理架构,提高决策效率,有效避免港股关联交易审批流程的限制,提升周期波动中的风险管控能力,进一步强化“天然气产业链一体化协同”的战略定位。

京公网安备 11011402013531号

京公网安备 11011402013531号