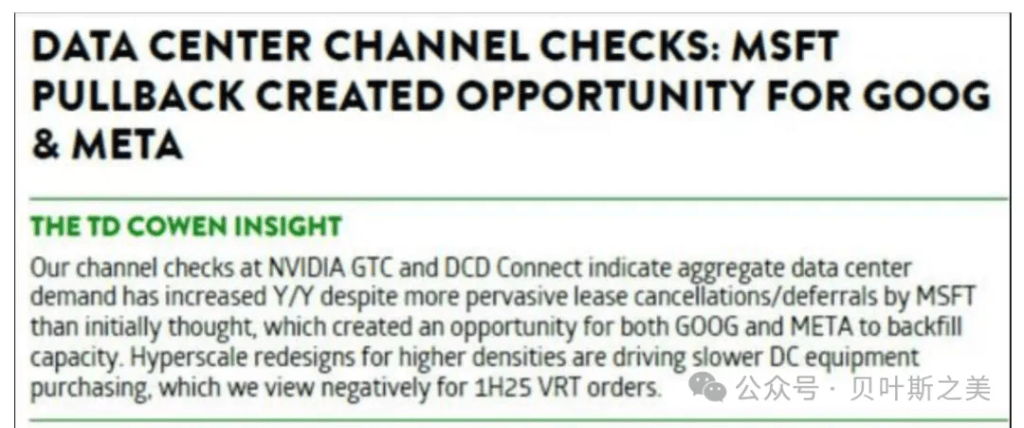

最近几日关于数据中心建设过剩的新闻越来越多了!

不管是阿里蔡崇信预警欧美数据中心过度建设,还是TD cowen 爆出微软已经在美国和欧洲市场上抛弃任何新的、设计耗电量达到2 GW的数据中心项目,都表明关于AI capex的调整正在进行时!这些消息也引发了算力产业链的一轮接一轮的调整。

为什么是微软为何最先收缩capex?

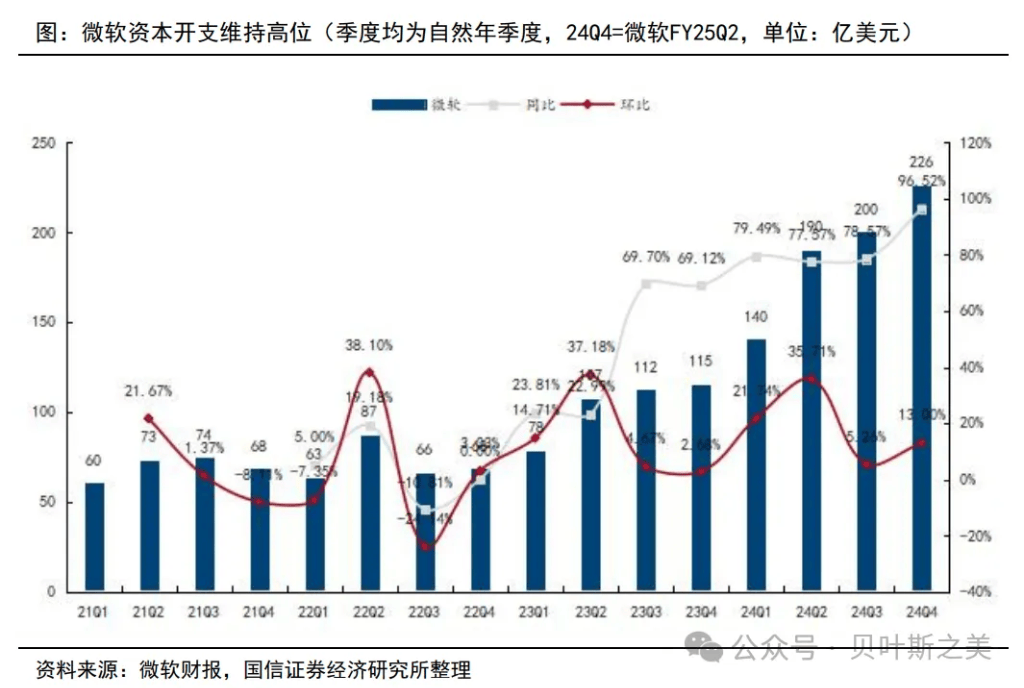

作为OpenAI的最大支持云CSP,微软在2024年下半年至2025年初阶段的资本开支(CapEx)增速位居前列:

微软Azure在过去一段时间内承接了大规模AI算力需求(包括内部与合作伙伴的AI训练及推断),需要快速建设高密度数据中心来支撑AI相关业务的高速增长。微软在财报中也多次提及,将继续增加针对数据中心、服务器以及网络基础设施的投资,以推动云与AI服务的发展。

微软自2023年起与OpenAI合作紧密,相关AI模型训练与应用部署都需要海量GPU/TPU集群和配套数据中心。虽然报告中并未详述OpenAI对微软的具体算力请求规模,但从其他公开信息以及微软管理层表态来看,支撑大规模模型训练和推断的基础设施建设,一度成为微软此轮CapEx提升的重要动力之一。

报告指出,微软在财报中列示的CapEx包含了一部分“融资租赁”形式的投入;这种会计处理方式在短期之内会显著拉升列示的资本开支规模。

从报告与行业消息来看,微软在大举投资之后,近几个季度开始对租赁和新建数据中心进行更精细化的评估和调整,包括在北美及欧洲市场出现了对部分第三方数据中心租约的取消或推迟。之所以出现这种现象,可能有以下几个主要原因:

① 阶段性供需错配

在前期为支持AI训练需求而快速扩张后,微软发现部分区域产能存在一定“超前”或“闲置”风险,因此在需求进入相对平稳或换挡期时,会对尚未落地或尚未完全签署生效的外部租赁合同进行重新审视。这并不代表微软对云和AI长期需求的判断发生了根本变化,而是更偏向于“盘活现有资源、控制短期投入节奏”的调配。

②内部项目与合作需求的变化

如果微软自身或OpenAI在部分阶段的训练需求减速、或切换到其他更高效率的硬件/算力平台,也可能在短期对数据中心的容量需求进行调整。报告中提到微软现阶段更注重中期和长期的部署节奏,一些超大规模建设项目(尤其是靠租赁第三方数据中心来承载)在签约前被取消或延后,也可视作公司内部项目/合作策略的调整。各大厂商的ROIC(投入资本回报率)在2024年四季度出现明显回升;对于微软来说,保持相对健康的ROIC水准同样重要。在资本投入激增的同时,若边际收益和ROIC阶段性承压,管理层会审慎评估新的产能扩张计划,以确保整体资本利用效率。

谷歌、meta在国际市场和美国本土“回补”或“接收”了部分微软释放的空间;OpenAI也可能更多地自建或与多家第三方合作。除微软外,谷歌和meta也在积极扩充数据中心。当下行业格局正在变化:在此背景下,微软短期放缓数据中心扩张也可以视为已有资源整合与战略重新评估的正常行为。

与其他云厂商对比:微软CapEx调整的行业意义

不改云厂商整体高投入趋势,亚马逊、谷歌、meta等巨头的24Q4及后续年度的资本开支均大幅上行,说明云计算与AI市场在中长期依然景气。微软的“收缩”更多是一个阶段性的策略微调,而非行业进入下行或转折点的信号。

不同公司节奏与策略各异,微软CapEx前期激增幅度大,现在的回调更明显;而meta、谷歌在过去一两年一度出现投入增速放缓,如今则反弹较快。各家厂商在面对AI和云业务需求时,“扩张—调整—再扩张”的节奏有所错位,但大趋势是整体投入仍在不断增加。

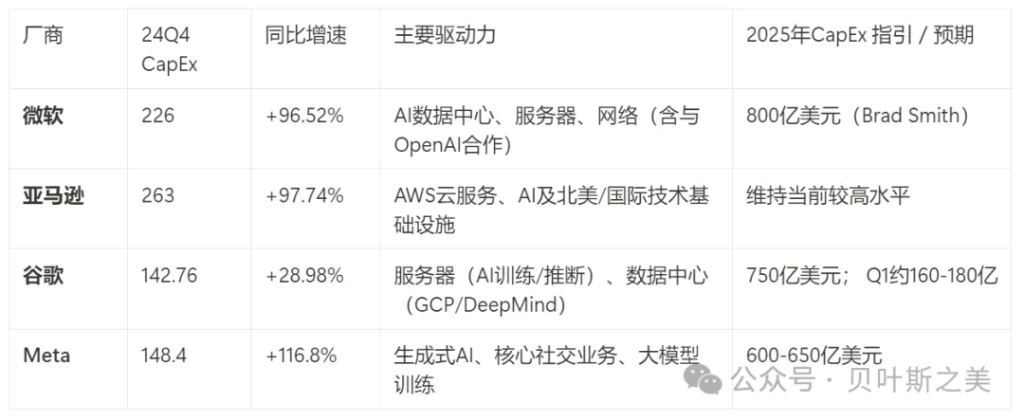

对比微软、meta与谷歌与亚马逊:24Q4及2025年CapEx节奏,可以窥探一些端倪:

下表依据报告提供的2024年四季度(自然年口径,下同)数据及2025年部分指引,对四大厂商的资本开支情况进行简要对比。注:微软的“24Q4”对应其FY25Q2财季。

从上表可以看出:

微软:在24Q4的资本开支同比增速仍然很高(+96.52%),但近期对数据中心的部署节奏进行了一些“最先”的收缩或租约调整,以追求更好的资源利用率和ROIC。

meta:在24Q4的CapEx同比涨幅最高 (+116.8%),并明确提出在2025年将继续大规模投入,以支持生成式AI和核心社交/广告业务需求。大幅度扩张capex基本上从24Q4开始落后微软4个季度左右。

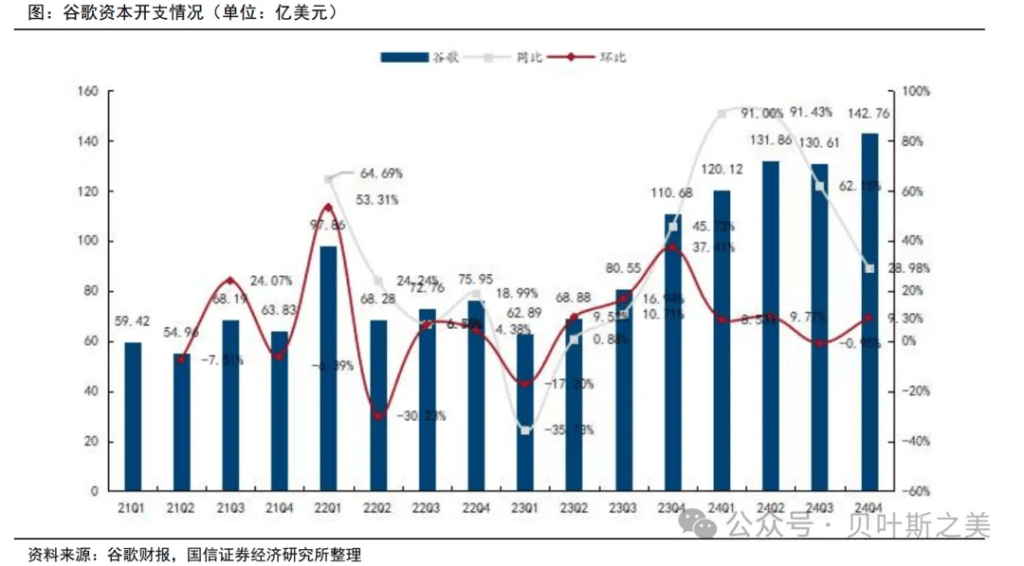

谷歌:则保持相对平稳的扩张节奏(同比+28.98%),但在绝对金额上依旧庞大,且在2025年进一步加大对AI(Google DeepMind)和云平台(GCP)的投入。

结合市场实际情况来看,微软最先大幅提高CapEx属于抢占AI先机的常见做法,而现在对部分闲置或尚未正式启动的数据中心租约进行取消或推迟,也是一种相对理性的投资调整。

从资本开支(CapEx)节奏来看,微软和亚马逊在2023年年中(或更早)就显著加大对数据中心、服务器等基础设施的投入,并在后续季度持续走高;而谷歌、meta虽然同样在24年起进入“加速期”,但与微软、亚马逊相比,整体启动时间略晚了约4个季度左右。

微软(Microsoft):

2023年Q3(自然季度)开始出现CapEx同比大幅上升,随后几个季度都处在高增速区间;2024年Q4(对应微软FY25Q2)仍实现了+96.52%的同比增幅。2025年1月,公司管理层明确表示,微软有望在FY25全年投资800亿美元建设AI数据中心,CapEx总规模仍将处于高位,但鉴于前期基数过高,2025年Q1的同比增速或将放缓。

微软在2023年就已率先启动“AI+云”相关的大规模投入,当前在部分区域出现了租约或投建的“微调”,但绝对支出金额依旧庞大。

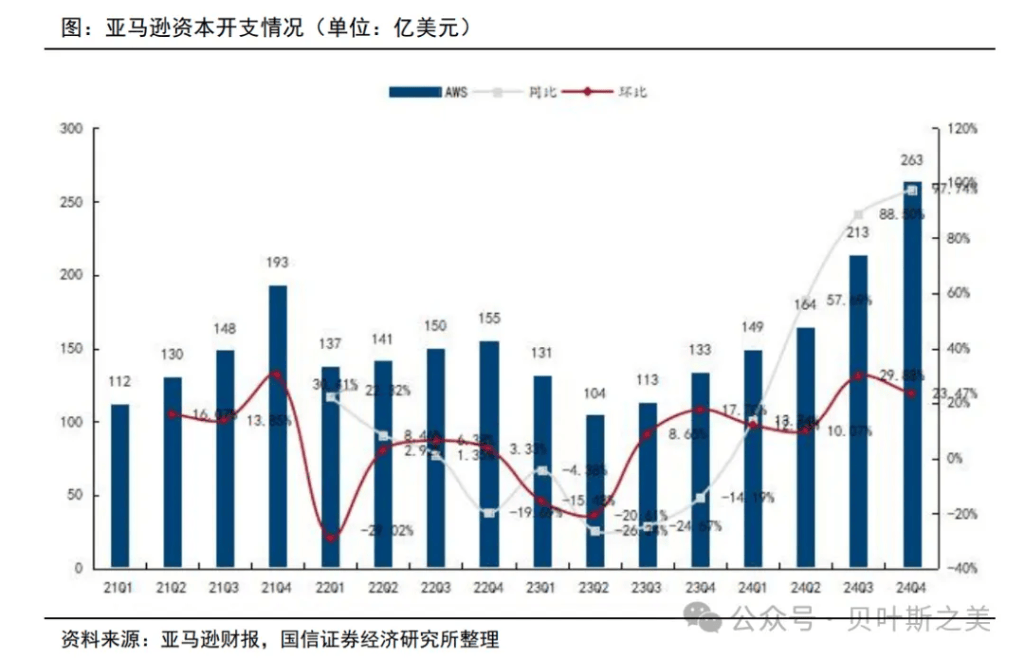

亚马逊(Amazon)

2023年Q2时,CapEx曾降至单季约104亿美元的相对低谷,随后在2023年Q3-Q4快速攀升;24Q4达到263亿美元(同比+97.74%),创近年新高。由于AWS云业务与AI需求同步扩张,亚马逊在北美与国际市场均加大了技术基础设施的布局;同时,公司从2025年1月起将部分服务器的使用寿命从6年缩短至5年,也显示了硬件更新节奏和财务折旧方面的调整。

与微软类似,亚马逊在2023年中后期就开始快速放量投入,24Q4环比、同比增幅均处高位,预计2025年也将维持较高水平。

谷歌(Google)

2023年Q4时,谷歌CapEx同环比大幅上行,并在后续季度保持相对高位;但到了2024年Q3,其同比增速出现一定下滑;最新的2024年Q4投资为142.76亿美元(同比+28.98%)。

从节奏来看,谷歌对服务器(特别是AI训练/推断集群)及数据中心的投资优先级略滞后于微软和亚马逊,但在“谷歌云(Google Cloud)+Google DeepMind”加持下,后劲十足。

2025年资本开支或达750亿美元,第一季度预计在160-180亿美元之间。

谷歌的投入在2023年底至2024年初开始加速,相比微软、亚马逊晚了一到数个季度,但增量部分主要集中在AI基础设施(DeepMind、GCP等),规模依然庞大。

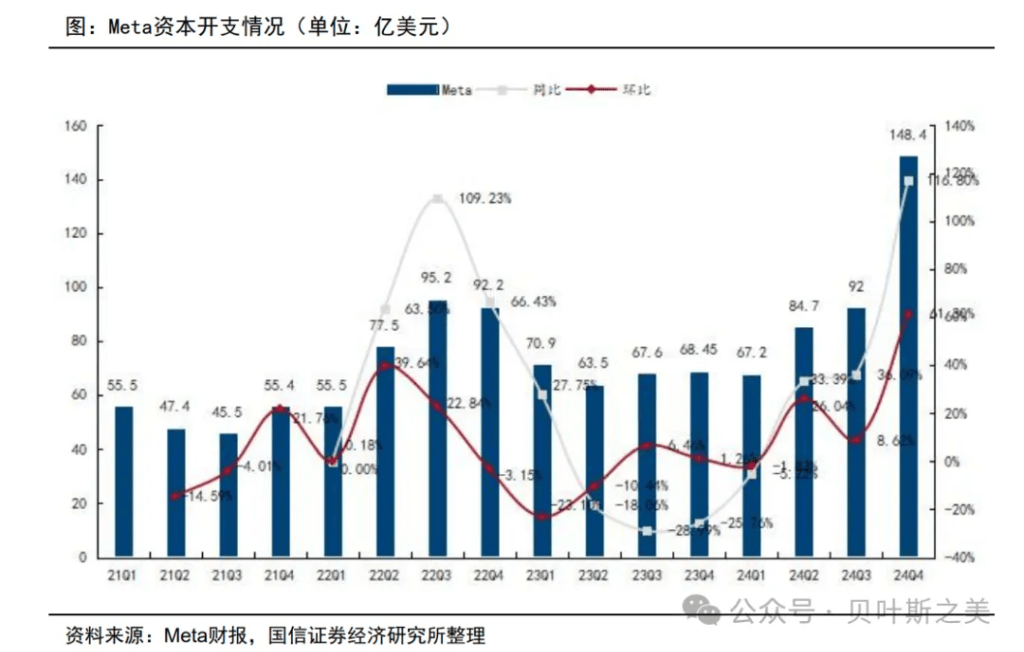

meta

在2021-2022年期间,meta的CapEx波动较大,2022年Q3曾达到95.2亿美元的峰值;随后有所回落。进入2024年后,公司由于大模型(生成式AI)与核心社交业务需求,再次迎来CapEx快速上扬;2024年Q4投入148.4亿美元(同比+116.8%),创近三四年来新高。2025年预计在600-650亿美元之间,相比2024年的392.3亿美元大幅提升。

meta在2024年迎来新一轮大额支出,略晚于微软、亚马逊,类似于谷歌在AI领域的“补涨”节奏。

所以,微软对第三方数据中心租约做出取消或推迟,是在多重考量下的阶段性现象,并不代表云计算或AI行业需求见顶。长期趋势上,AI驱动的云计算需求仍在不断推高数据中心升级和建设投资,无论微软、谷歌、meta、亚马逊还是OpenAI,都在持续投入超大规模算力基础设施。

所以,微软最先“收缩”,并非意味着整体行业下行,相反,meta和谷歌在本阶段依旧保持较快扩张;行业整体由AI及云需求驱动的高资本开支趋势并未改变。

阶段性“收缩”背后,是供需和财务考量,微软早前在AI训练风口阶段加速扩张;当短期需求节奏或硬件选型出现变化时,需要调整对外租赁或新建的速度,以保持ROIC健康。

中长期仍将保持高投入,三家巨头的2025年CapEx指引(或外界预测)均在高位。随着AI对云计算收入的持续拉动,高密度数据中心和服务器投入依旧是各家核心战略方向。

本文,原文标题:《算力产业链大跌背后,微软为何最先收缩资本开支?》

京公网安备 11011402013531号

京公网安备 11011402013531号