图片来源@中国太保2024年年报

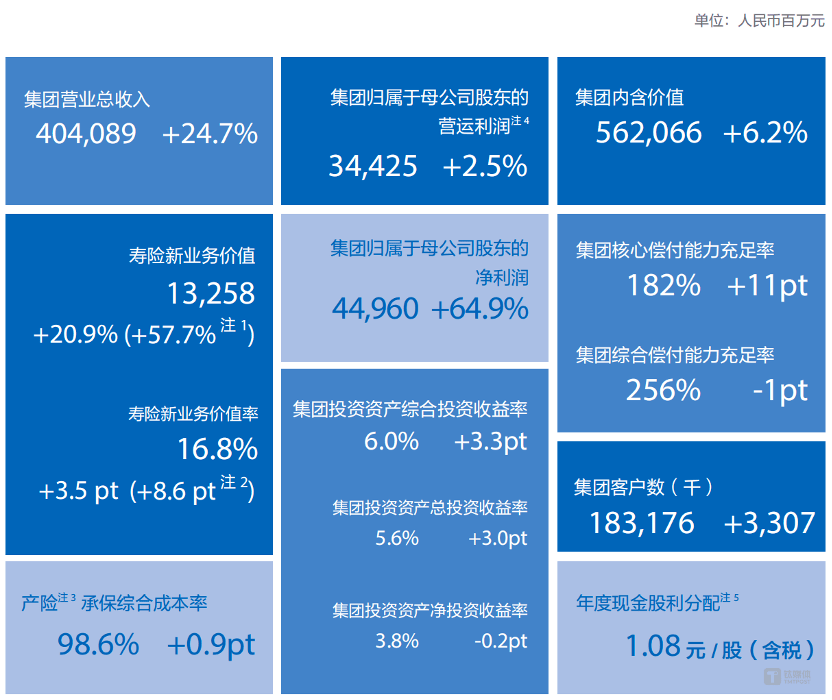

中国太保2024年财报出炉,公司2024年营业收入为4040.89亿元,同比增长24.74%;归母净利润为449.60亿元,同比增长64.95%;扣非归母净利润为449.26亿元,同比增长65.56%;基本每股收益4.67元。

根据年报,中国太保第四季度实现营业收入935.25亿元,同比增长37.50%,环比下降19.33%;归母净利润66.50亿元,同比增长61.88%,环比下降49.54%;扣非净利润66.45亿元,同比增长61.56%,环比下降49.56%。

营收利润双增,净利润同比增长64.95%

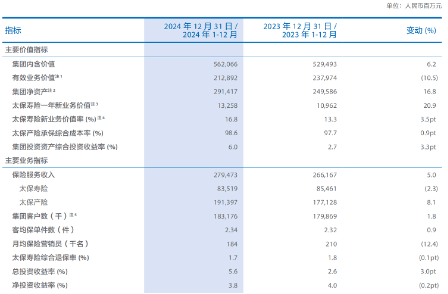

2024年,中国太保实现营业总收入4040.89亿元,同比增长24.7%,其中保险服务收入2,794.73亿元,同比增长5.0% ;归母营运利润344.25亿元,同比增长2.5% ;归母净利润449.60亿元,同比增长64.9%;集团内含价值5620.66亿元,较上年末增长6.2%。集团归母净资产2,914.17亿元,较上年末增长16.8% ;集团管理资产规模达35,426.60亿元,较上年末增长21.2%。

寿险方面,新业务价值 132.58 亿元,同比增长 20.9%;新业务价值率 16.8%,同比上升 3.5 个百分点。经济假设调整前,新业务价值同比增长 57.7%,新业务价值率同比上升 8.6 个百分点; 规模保费 2,610.80 亿元,同比增长 3.3%; 寿险营运利润 275.91 亿元,同比增长 6.1%;合同服务边际余额 3,421.05 亿元,较上年末增长 5.6%。

财险方面,承保综合成本率 98.6%,同比上升 0.9 个百分点。其中,承保综合费用率 27.6%,同比下降 0.9 个百分点;承保综合赔付率 71.0%,同比上升 1.8 个百分点;原保险保费收入 2,035.41 亿元,同比增长 6.8%。其中,非车险保费收入同比增长 10.7%,占比达 47.2%,上升 1.6 个百分点。

整体业绩增长显著,盈利能力增强,内含价值稳步提升。

图片来源@中国太保2024年年报

寿险新业务价值率提升3.5个百分点, 非车险占财险比增至47.2%

在人身险业务上,太保寿险2024年实现规模保费2610.80亿元,同比增长3.3%。新业务价值132.58亿元,同比增长20.9%;新业务价值率16.8%,同比上升3.5个百分点。长期险首年年化保费352.87亿元,同比增长14.0%。寿险业务保持稳定增长,新业务价值提升明显,业务结构优化。

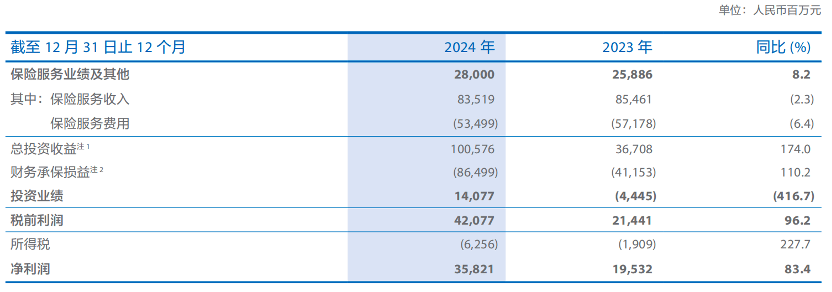

然而, 2024 年寿险保险服务收入为 835.19 亿元,同比微降 2.3%,其中长险服务收入和2023年几乎持平,短险服务收入较2023年下降15.5%,短险业务结构调整,公司主动收缩亏损业务,强化风险筛选。

太平洋健康险实现保险服务及健康管理费收入 27.35 亿元,同比增长 31.6%;净利润 0.91 亿元,同比增长 193.5%。2024 年线上客户数已达 242 万人,同比增长 78%。健康险业务快速发展,产品创新和市场拓展取得成效。

图片来源@中国太保2024年年报

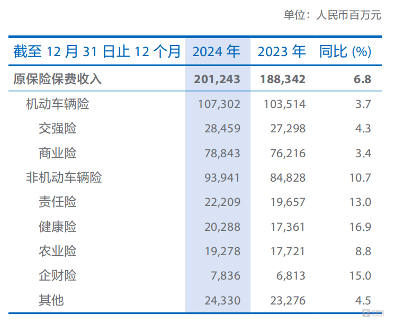

在财产险业务上,太保产险2024年实现原保险保费收入2035.41亿元,同比增长6.8%;其中非车险保费收入同比增长10.7%,占比达47.2%。综合成本率98.6%,同比上升0.9个百分点;车险综合成本率98.2%,非车险综合成本率99.1%。

2024 年,车险原保险保费收入1,073.02 亿元,同比增长 3.7%。受大灾等因素影响,车险承保综合成本率 98.2%,同比上升 0.6 个百分点,其中承保综合赔付率 73.3%,同比上升 2.7 个百分点,承保综合费用率 24.9%,同比下降 2.1 个百分点。2024 年新能源车险保费占车险保费比例达17.0%,累计为超 460 万车主提供风险保障。总体来看,产险业务规模持续扩大,非车险业务增长较快,整体盈利能力良好。

图片来源@中国太保2024年年报

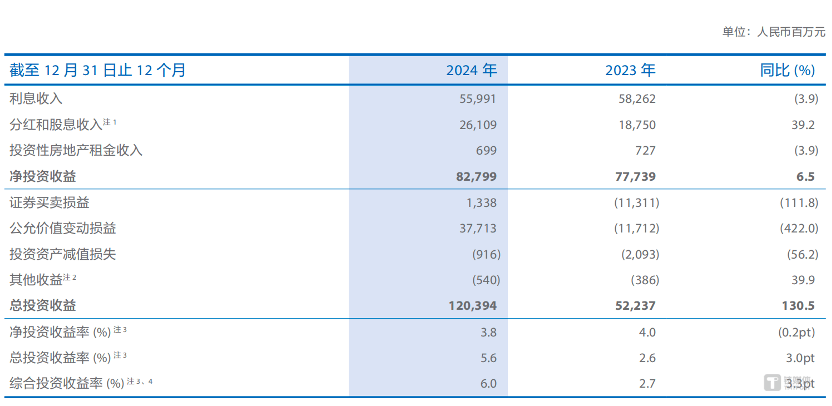

债券配置占比75.9%,总投资收益率升至5.6%

2024年,中国太保集团投资资产总投资收益率5.6%,同比上升3.0个百分点;综合投资收益率6.0%,同比上升3.3个百分点,主要原因是当期以公允价值计量的权益类资产的变动影响的增长。

债权类金融资产占比 75.9%,较上年末上升 1.4 个百分点;股权类金融资产占比 14.5%,与上年末持平,其中核心权益占比 11.2%,较上年末上升 0.5 个百分点; 集团投资资产综合投资收益率 6.0%,同比上升 3.3 个百分点;总投资收益率 5.6%,同比上升 3.0 个百分点;净投资收益率 3.8%,同比下降 0.2 个百分点;集团管理资产35,426.60 亿元,较上年末增长 21.2%;其中,第三方管理资产规模 8,082.03 亿元,较上年末增长20.1%。

截至 2024 年 12 月末,集团管理资产达 35,426.60 亿元,较上年末增长 21.2%,其中集团投资资产 27,344.57 亿元,较上年末增长21.5%;第三方管理资产8,082.03亿元,较上年末增长20.1%;2024年第三方管理费收入为21.66亿元,同比增长7.0%。

中国太保表示,一方面,持续加强长期利率债的配置,以延展固定收益资产久期;另一方面,适当增加权益类资产以及未上市股权等另类投资的配置,以提高长期投资回报;同时,持续管控信用类资产的配置比例,积极防范信用风险。

可以看出,2024年9月以来的A股行情是“助燃”太保业绩,太保资产管理规模稳步上升,投资收益增长显著,资产配置较为稳健,债券投资占比明显上升,权益类投资收益增加。

图片来源@中国太保2024年年报

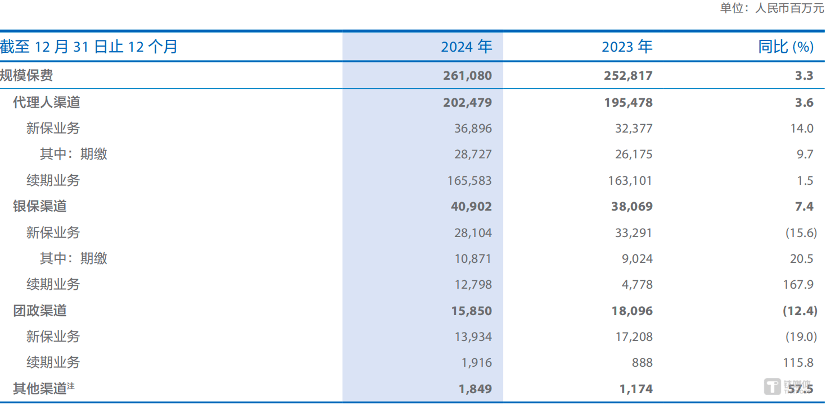

代理人产能提升30%,银保渠道新保期缴增20.5%

2024 年,代理人渠道实现规模保费 2,024.79 亿元,同比增长 3.6%,其中新保期缴规模保费 287.27 亿元,同比增长 9.7%。,2024 年月均保险营销员 18.4 万人,期末保险营销员 18.8 万人,较上半年末提升 2.7%;保险营销员月人均首年规模保费 16,734 元,同比增长 30.4%。核心人力规模保持相对稳定,月均核心人力 5.3 万人,按可比口径同比增长 10.4%,产能及收入稳步提升,核心人力月人均首年规模保费 54,330 元,同比增长 17.9%;核心人力月人均首年佣金收入 6,868 元,同比增长 7.1%。

2024 年,银保渠道实现规模保费 409.02 亿元,同比增长 7.4%,其中新保期缴规模保费 108.71 亿元, 同比增长 20.5%;团政渠道实现规模保费 158.50 亿元,其中职域营销新保规模保费 14.61 亿元,同比增长 22.3%。

整体来看,业务规模调整的同时结构持续向好。

图片来源@中国太保2024年年报

大模型落地智能理赔,数字劳动力覆盖核心业务

中国太保2024年年报中多次提及“大模型”,其中包括使用场景以及建设成果:

中国太保“Di08-4 智能理赔服务中台”项目通过整合审核大模型、OCR 图像智能解析、深度数据洞察、智能风险评估及实时数据监测等先进技术,打造了一个高效、智能的理赔系统。 得益于基于大模型的智能审核技术,能自动识别不同保险条款和特殊药品的赔付范围, 并且精准计算赔付金额。 中国太保用大模型技术打造了一支数字劳动力矩阵, 覆盖审计、产险、寿险、健康险等多个核心业务板块。 在客服的温柔亲切的女声背后,是一台加载了智能语音场景服务和大模型数字填单助理的机器人。 2024 年 3 月,中国太保全新上线了基于大模型技术的审计数字员工。 通过建设行业首个自主可控的支撑千亿级大模型的全信创基础设施,中国太保不断提升大模型平台训练和推理效率,将大模型训练成为保险产品专家、数学专家、医疗专家、财富规划专家,在保险营销、客户服务、理赔运营、 风险管理等保险经营价值链上打造一系列数字劳动力,促进降本增效和模式创新。 数智太保规划全面落地,构建“保险 + 服务 + 科技”新模式,助力风险减量;打造保险大模型,数字劳动力覆盖员工数和生产率持续提升。 数智太保加速推进,打造“保险、服务与科技”新模式,数字劳动力助力提升生产效率,健康险理赔等大模型应用场景得到拓展。 科技创新进一步推动了保险业产品和模式的变革,公司将不断完善“数智太保”战略顶层设计,聚焦“AI+”,完善大模型基础设施,强化数智化能力,积极探索“AI+”对业务一线获客、增员等方面的赋能方式。(本文首发于,作者|李婧滢,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号