出品 丨 搜狐汽车·

作者 丨 胡耀丹

蔚来2024年开年信中,创始人、董事长兼CEO李斌说:“如果工作不力,2024年可能又成为2019年。”

2025年3月23日,当被问及“2019 年你被称为 ‘最惨的男人’,2025 年你希望被贴上什么标签?”时,李斌说:“最努力的人。”

如今,蔚来的确正面临着“重回2019年”般的财务压力,也需要付出最大的努力来力挽狂澜。

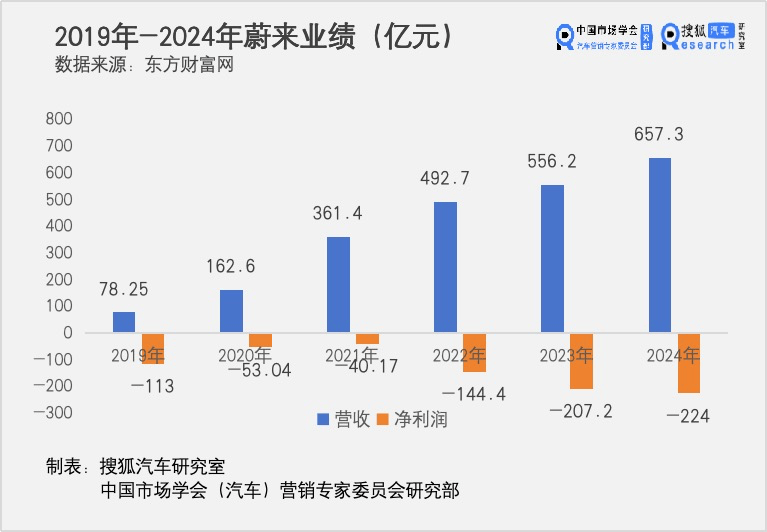

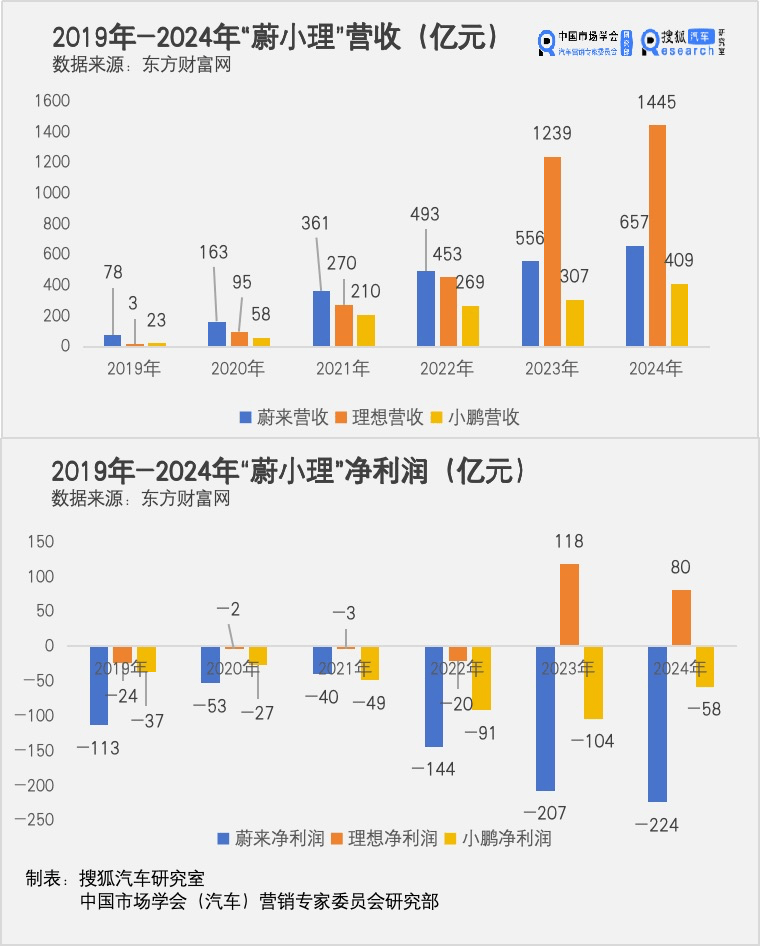

3月21日,蔚来发布2024年财报。财报显示,蔚来2024年的营收为657亿元,同比增长18.2%;然而净亏损额再度“破纪录”,达到224亿元,同比扩大8.1%。

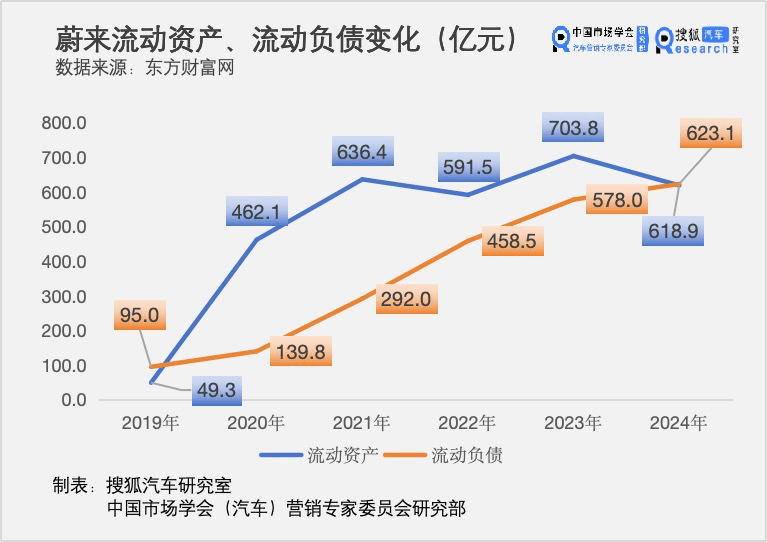

同时,财报中还出现了一个罕见的变化:2024年,蔚来的流动负债再度高于流动资产。这一信号一般意味着公司的短期偿债能力、资金周转抗风险能力较弱。2019年,蔚来也出现了这一情况,但在融资注入后得到缓解,随后四年时间内该现象均未再出现。

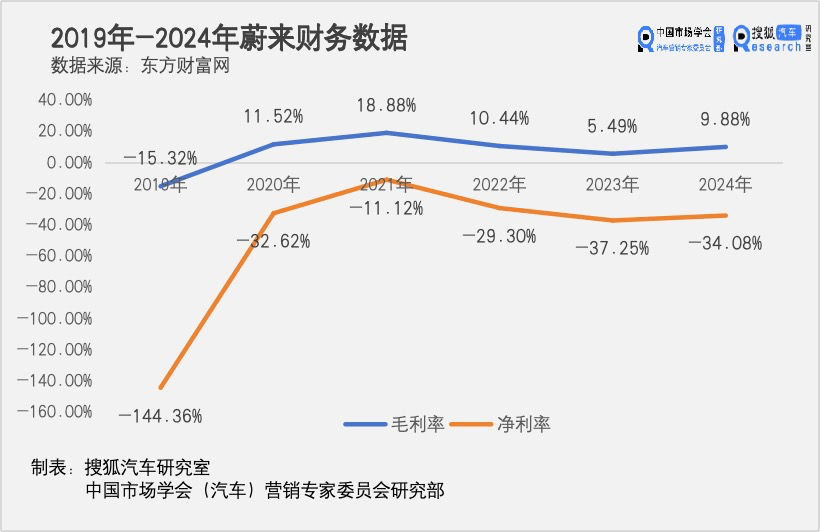

此次流动负债再度高于流动资产,蔚来的紧迫感无须多言。不过与2019年不同的是,蔚来的营收规模是此前的几乎10倍,净亏损是过去的2倍左右,毛利率、净利率等数据则大幅优于2019年。

财报显示,截至2024年期末,蔚来手握的现金及现金等价物仍有193.28亿元,底气尚存。但不可否认,蔚来目前的财务情况是五年之内最接近2019年的一次。如果按照2024年的净亏损额,这笔193.28亿元的现金流难以持久。

开源节流式的改革箭在弦上。2025年开年至今,李斌已经开了至少三场内部会议,表露“重塑”蔚来的决心。

01 技术、销量、经营不如预期

开年以来李斌召开的三场会议,分别是2月的智能驾驶团队内部会、十周年纪念日后召开的第一次高层季度会,以及面向产研集群全体员工的内部会议。三场会议的主题分别围绕智驾技术、销量和经营效率展开。

这三场会议的背后,是蔚来的智驾技术进展、销量增长速度、经营管理质量不如预期。

智驾技术方面,作为一家定位高端品牌的新势力,蔚来的长板本应有“智驾”的一席之地。但目前,蔚来端到端、车位到车位等智驾技术竞争上车时间均相对迟缓,外界对其智驾能力的质疑颇多。

据媒体报道,智驾会议上,李斌表示:“理想只用了几个月就赶上了,我们也一定能赶上。”目前,理想已经实现车位到车位功能,目标在2025年下半年实现VLA技术量产上车。

“软件功能释放过程中,可能存在时间差。大家可能觉得有点落后,实际上能力还没完全发挥。”李斌在媒体沟通会表示,城区“端到端” 交付晚了些,但蔚来的逻辑不变,上限肯定比别人高。

销量增长速度方面,蔚来品牌增长疲软,乐道品牌则未能如期“带飞”销量。

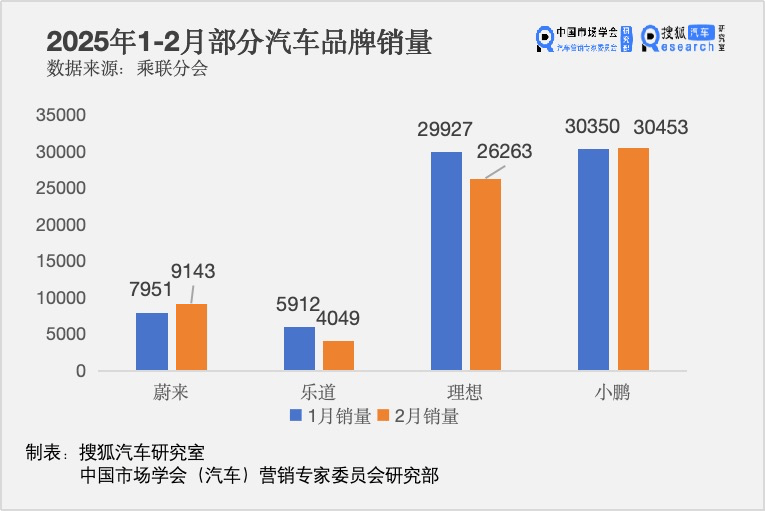

乘联分会数据显示,1-2月,蔚来汽车双品牌累计销量为27055辆,同比增长48.8%。虽然总体销量较好,但双品牌的销量都不如预期。

其中,蔚来品牌累计销量为17094辆,同比下滑6.0%。而担着“走量”重任的乐道品牌累计销量9961辆,2月销量仅为4049辆。而此前,乐道总裁艾铁成立下的销量目标是,2025年1-2月“会往1.5万辆、2万辆去爬”,3月份交付2万辆。

销量会议上,李斌用了多个“很核心”“很重要”表达对销量的重视,还横向对比了其他友商。

乘联分会数据显示,今年1月、2月,理想、小鹏的销量分别超过2.5万辆、3万辆。

虽然理想、小鹏的销量中,售价较低的L6车型、Mona 03车型占比较高。1-2月的累计销量中,理想L6占比高达48%,Mona 03占比高达50%。但蔚来旗下同身处中端价格带的乐道品牌尚未在销量上起势,这也造成蔚来整体销量暂时处于劣势。

经营方面,蔚来取得了毛利上的进步,但居高不下的营业费用仍然拖累整体利润。

财报显示,2024年全年,蔚来毛利率为9.9%,上年同期为5.5%。“我们去年启动一个叫 Cost Mining(成本挖矿)的项目,把成本当作一个矿挖,省下来的就是赚的。”李斌说,这是毛利率提升的原因之一。

值得一提的是,其汽车毛利率高于整体毛利率。2024年全年,蔚来汽车毛利率为12.3%,高于9.9%的整体毛利率。李斌也表示,如果不考虑技术服务部分,“其他业务”总和是微亏的状态。

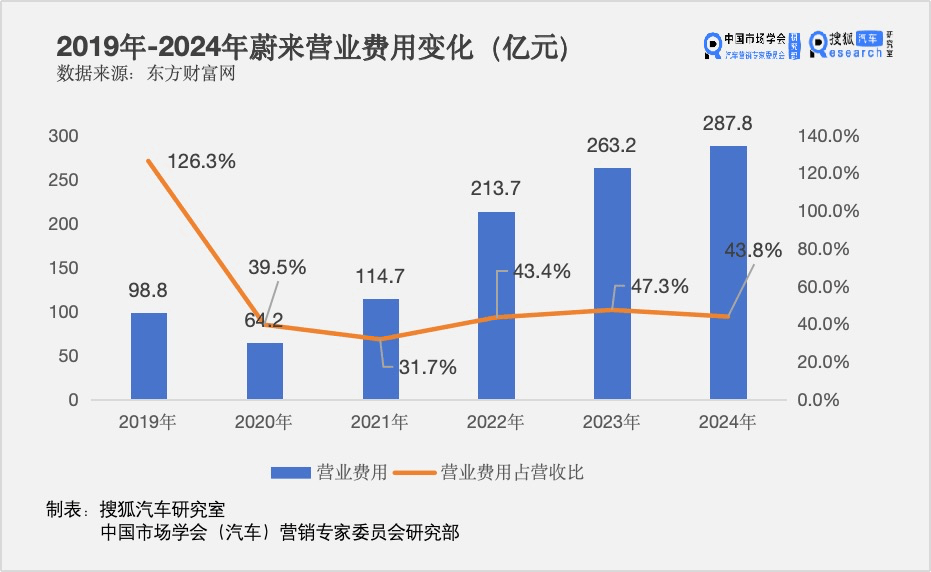

在营业费用方面,蔚来超支严重。

2024年,蔚来研发费用为130.4亿元,营销费用为157.4亿元,二者总和形成的营业费用高达287.8亿元,占营收比例为43.8%。高昂的费用使得其64.93亿的毛利润快速消耗,导致巨额亏损。

“客观地讲,过去三年我们推进内部的费用控制方面,组织能力的提升、体系能力的提升晚了一些,节奏被破坏了。”在沟通会上,李斌说,销量、毛利、费用,控制费用对蔚来有巨大的挑战,在这方面有很多学费要交。

未来,蔚来将维持研发费用的支出。李斌表示,蔚来2025年基本也会维持每个季度投入30亿人民币的节奏,也会结合经营机制去聚焦在高投资回报的项目、优化立项流程,确保研发费用都能投得高效,而且有更高的产出。

在销售费用端,蔚来表示,为乐道的推出进行了销售服务网络方面比较大的投入,这样的投入也会延续到今年一季度。另一新品牌萤火虫则可能不会带来这样的支出,李斌表示,萤火虫在蔚来的品牌里面卖,比较省事和快。

02 目标四季度盈利 毛利率回到2021年

“蔚来最核心的任务就是要在今年四季度实现盈利。”沟通会上,李斌表示,一家公司要实现盈利,也没有多复杂,就是销量得上去,毛利率和费用控制在合理水平。

以此来拆分,销量上,蔚来的目标是翻番达到年销44万辆。

李斌没有将“销量翻番”的目标拆分给三个品牌,他认为,蔚来在去年20万台销量的基础上有上涨空间;乐道的L60回升对全年影响较大,四、五月随着消能爬坡和品牌势能恢复,销量逐步提升;萤火虫就看定价。

销量提升依赖产品。2025年,蔚来三品牌共将交付9款新车型,这包括6款蔚来车型(ET9和ET5、ET5T、ES6、EC6的2025年款,以及四季度重磅车型)、2款乐道车型(L90、L80)、1款萤火虫车型。

不过,仅从1-2月的情况来看,蔚来距离销量目标的差距还很远,其27055辆的销量仅贡献了6%的进度。这意味着,蔚来要在3-12月实现超过41万辆的销量,平均月销达到41294辆。

在毛利率上,蔚来正在以接近20%的毛利率为目标。

“我们的毛利率回到2021年的水平不是天方夜谭。”李斌表示,蔚来品牌整车回到20%的毛利率是可为的。数据显示,2021年蔚来整体毛利率为18.88%。

控制毛利率主要是控制成本,其中又以控制整车成本为首,

除了规模降本,蔚来自研技术带来的降本逐渐显现。李斌表示,蔚来神玑NX9031芯片和4颗orin芯片相比至少降本1万元。

整车成本管理方面,蔚来有三重动作,一是深化 Cost Mining 机制;二是形成全生命周期成本意识;三是成立单独的CE部门进行成本审计。2024年,蔚来实现了整车BOM(物料清单)成本降低10%,并计划在2025年继续推进激进的降本目标。

费用上,蔚来正在向研发要成果,向管理和销售要效率。

研发方面,蔚来将维持每个季度30亿人民币的支出,但同时要把抽象的费用转化为更具象的销量数字。“从研发到销售,从前端到后端,所有人在做自己事情的时候,都要想‘我现在做的这件事,跟卖车、销量有没有关系’。”李斌说。

销售上,乐道和蔚来将进行资源复用。据悉,双品牌将进行一些管理支持团队的复用。虽然二者门店分开,但卖车基于同一个协作网络。

在全公司范围内,李斌正发起一场以“基本经营单元”为核心的改革。即每一个经营报表都要有人负责任,经营目标细分到门店、部门、小组。同时,其正在内部推行工时制,工时要和项目关联。

这可能会带来人员优化。“不愿意填工时,不愿意关联项目,只能说明一个情况,就是你所在的岗位不应该存在,你应该去找别的工作。”李斌说。此外,据其介绍,蔚来把门店作为基本经营单元以后,店长会自行减人,因为要为门店经营结果负责。

“蔚来早就该是这样的蔚来。小鹏能改好,我们怎么就不能改好?”李斌说。

03 第二次“涅槃” 能否“重生”?

成立十年后,蔚来终于开始更现实、更落地、更具象。“过去十年,Vision (愿景)做得还可以,在 Action(行动)部分,在落地、管理、成本控制、投资回报方面确实做得不够精细。”李斌说。

2019年,蔚来需要向外找钱“复活”,这一次则需要向内求变“涅槃”。

与2019年相比,2025年蔚来的整体财务情况更好,经营意识受到重视,但竞争环境也在变化。

在“蔚小理”中,有差异的是,理想早已盈利,小鹏借助低价产品走量的同时,亏损情况正在好转,仅有蔚来的“春天”来得迟缓,亏损仍在扩大。类似的困境是,车市价格战正平等地对每家车企“施压”。

2025年3月,乘联分会秘书长崔东树表示,2025年降价促销力度仍保持较强水平。1月有7款车型降价,2月份有21款车型降价,1-2月的降价车型数量为28款,较去年1-2月的29款基本持平,体现降价潮仍是较强。

与此同时,比亚迪“兆瓦”超充技术的实现、超充充电桩的普及计划,至少在技术层面上,进一步降低了蔚来“换电”优势的说服力。

此外,融资环境也在变化。2025年3月,全国人大代表,TCL创始人、董事长李东生表示,科技制造业具有高科技、重资产、长周期的产业属性,投入资本金大、回收周期长,目前大型科技制造业融资普遍较难。

“2025年,蔚来要做进步最快的公司。”李斌说。一年时间内,其要从四季度净亏损71.11亿元,走向四季度正向盈利。

根据销量翻番、毛利率奔向20%、研发费用保持30亿元简单计算,如果2025年四季度蔚来销量翻番后,营收能翻番至394亿元,毛利率20%,毛利润达到78.8亿元,研发费用投入30亿元,那么即便营销费用维持2024年四季度的48.78亿,其也基本能够接近盈亏平衡。

但是,即使销量翻番,客单价更低的乐道、萤火虫带来的销量,恐怕难以拉动营收翻番。以此来看,营销费用能被压缩至什么程度,尤为关键。而要掌握三个品牌费用与销量之间的微妙平衡,是一门有难度的技术活。

蔚来是否能如期盈利?这一悬念,将由时间解答。

京公网安备 11011402013531号

京公网安备 11011402013531号