2024年,海底捞(06862.HK)交出了一份超出市场预期的成绩单。财报显示,公司全年营收同比增长3.1%,在餐饮行业竞争白热化的当下,海底捞2024年的表现可圈可点,核心经营利润强势上扬,同比激增18.7%。2024年,海底捞正式开启加盟业务,截至年末已完成13家加盟餐厅的审核与落地。

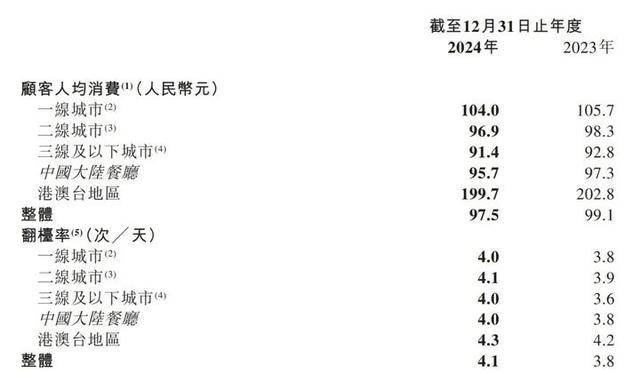

平均翻台率从2023年的3.8次/天提升至4.1次/天,然而,与之形成对比的是,顾客人均消费从2023年的99.1元降至97.5元,2020年—2022年,海底捞的人均消费水平则分别为110.1元、104.7元、104.9元。尽管2024年业绩亮眼,券商普遍关注2025年一季度的压力。此外,有券商预测,海底捞外滩门店近期发生的舆情事件,赔偿金在1500万元—1800万元之间,这笔费用极有可能对一季度业绩产生负面影响。

加盟数据首入财报,大部分加盟申请来自三线及以下城市

从财务数据来看,海底捞2024年成绩斐然。集团整体收入达427.55亿元,同比上升3.1%。年内溢利增长4.6%,至47亿元。核心经营利润更是同比上升18.7%,达62.3亿元。

收入增长的背后,是海底捞在多个业务板块的协同发力。餐厅经营收入作为核心支柱,贡献了绝大部分的收入,收入增长2.9%;外卖业务收入增长20.4%,达到12.54亿元;调味品及食材销售业务同比下降0.5%,其他餐厅经营收入增长39.6%,多维度的增长共同推动了整体业绩上扬。

特别值得注意的是其加盟业务崭露头角,为海底捞开辟了新的收入渠道。海底捞在2024年展现出灵活的门店扩张策略,2024年启动加盟业务后,已完成13家加盟餐厅的审核与落地,初步验证了加盟模式的可行性。

海底捞表示,加盟模式实施以来,下沉市场展现出强劲需求,超70%的加盟申请来自三线及以下城市,其中有不少来自县级城市。此外,为确保加盟商质量与加盟店经营水平,海底捞建立了涵盖资质审核、运营能力评估、长期发展匹配度的三轮筛选机制,从源头保障门店服务质量与品牌调性。

加盟数据首次进入财报,报告期内,加盟业务收入1670万元。

全年新开62家餐厅,其中包括59家自营餐厅和3家加盟餐厅,进一步扩大了市场覆盖范围,重启2家前期关停的海底捞餐厅,全年关闭或搬迁70家海底捞餐厅。

截至2024年年底,海底捞品牌共经营1368家餐厅,其中自营餐厅1355家,加盟餐厅共13家。

人均消费降低,翻台率增长

海底捞餐厅人均消费从2023年的人民币99.1元减少至2024年的人民币97.5元,海底捞表示,这主要是由于菜品消费结构变化。

当国内餐饮市场陷入存量博弈,海底捞的海外业务成为惊喜。3月25日晚间,海底捞海外业务主体特海国际发布2024年财报。年收入7.78亿美元,同比增长13.4%;净利润2140万美元,经营溢利同比增长23.7%,达5331万美元。海外市场人均消费25美元,增长0.8%。

海底捞海外业务主体特海国际年报披露,海外门店平均翻台率达3.8次/天,同店平均翻台率3.9次/天,较去年均提升0.3次/天。

国内方面,2024年,海底捞餐厅平均翻台率为4.1次/天,2023年为3.8次/天。全年共接待顾客4.15亿人次,较上年增加4.5%。

2024年海外门店数122家。去年首次进入菲律宾和柬埔寨市场,在大中华区(包括中国大陆及港澳台地区)以外的四大洲共运营122家海底捞餐厅。其中,东南亚73家、东亚19家、北美20家、其他地区10家。除在菲律宾和柬埔寨开设首店外,亦首次进入加拿大蒙特利尔地区,拓展至首个法语区。

值得关注的是其本地化策略的进化,如新加坡的“捞派肥牛”、英国的“鲜切吊龙牛肉”以及美国的“有鱼有虾”等多款贴近本地化的菜品;在日本推出的“猪肚胡椒锅底”及“金汤酸菜鱼锅底”上线三个月点击率超过15%。

有投资者认为,这不再是简单的品牌输出,而是供应链、数字化系统与文化适配能力的综合出海。截至2024年底,海外海底捞会员人数同比增长超过40%,突破600万人。

推进“红石榴计划”是海底捞的另一大亮点。截至2024年末,通过内部创业创立“焰请烤肉铺子”“火焰官”“小嗨火锅”等品牌,该计划已孵化11个子品牌,共74家门店。其他餐厅收入同比增长近四成。海外方面,特海国际旗下“红石榴计划”也已初见成效。

机构预警一季度业绩或承压

中小投资者被海底捞的新增长故事吸引。“总体来看这个业绩是没有什么雷的,海底捞在宏观经济的压力下保持了业绩的稳健。特别是利润部分,超出了我的预期。这份财报是能够给我继续持股的信心的。”

3月26日收盘,海底捞涨幅6.14%,海外业务主体特海国际涨幅2.21%。

不过,并非所有投资者及机构都对海底捞的未来持乐观态度。“收入端涨幅毕竟出现了负增长,并且由于高基数,今年上半年收入端仍然面临压力。”“门店数量净减少,客单价下降,加盟和拓店乏力,现金分红而不扩张。海底捞失去成长性。只能当红利股,买点当定存了。不过这个价位可以再等等。16以内最好15或更低的时候入手。”

不少投资者认为,海底捞的第二增长曲线很难乐观展望。“关店提高了翻台率,对整体毛利有一些帮助,但这些都是数字游戏,核心是海底捞基本可以认为是一个不增长的企业,基本盘只要管理不出纰漏,也能够维持,其他新业务都看不到什么优势,年报预期内,无爆雷无惊喜。”

华兴证券发布研报指出,尽管海底捞在2024年取得了亮眼的业绩,但在2025年第一季度可能面临较大的经营压力。考虑到春节错期等因素的影响,预计2025年1月翻台率环比小幅提升,但同比持平。春节期间整体翻台率约为5次/天,相较于去年春节同期出现低单位数下滑;预计2月翻台率环比虽有小幅上升,但同比依然呈现下降趋势,1—2月整体翻台率同比呈低单位数下滑态势。

此外,华兴证券特别指出,海底捞外滩门店近期发生的舆情事件,导致公司不仅退还了相关顾客的餐费,还给予了10倍赔偿。预计这笔赔偿金额介于1500万元—1800万元,且该笔费用将计入当期损益,极有可能对一季度业绩产生负面影响。基于此,华兴证券预计海底捞在2025年一季度及上半年,营收与利润端都将面临较大压力,甚至不排除出现下滑的可能性。

也有部分机构坚定看好海底捞的长期发展潜力。兴业证券分析认为,当前港股消费板块估值处于低位,南下资金持续流入,AH溢价收窄,使得港股消费板块的配置价值愈发凸显。华泰证券则指出,近期密集出台的政策形成了“提振需求+供给创新+优化环境”的组合拳,这将极大地利好消费者信心和消费能力的修复。

(新黄河客户端记者刘瑾阳)

京公网安备 11011402013531号

京公网安备 11011402013531号