中国银行3月26日晚间公告,2024年全年营收6327.71亿元,同比增1.38%,净利润为2378.4亿元,同比增长2.56%。董事会建议派发末期现金股利每10股人民币1.216元(税前)。截至2024年末,集团不良贷款率1.25%,下降0.02个百分点。

定期存款持续增加,利率下降明显

2024年末,中国银行集团资产总计350,612.99亿元,比上年末增加26,291.33亿元,增长8.11%;负债合计321,083.35亿元,比上年末增加24,329.84亿元,增长8.20%;集团吸收存款余额242,025.88亿元,比上年末增加12,955.38亿元,增长5.66%,其中,境内机构吸收存款237,407.72亿元,比上年末增加12,496.59亿元,增长5.54%;境外机构吸收存款4,618.16亿美元,折合人民币约32,618.16亿元,比上年末增长7.60%。存款的稳定增长为银行提供了充足的资金来源,支持了银行资产规模的扩张,总资产和总负债均保持稳定增长,增速接近,表明银行的资产和负债规模在同步扩张,且增速较为匹配,有利于维持银行的稳健经营。

2024年末,集团发放贷款和垫款总额215,940.68亿元,比上年末增加16,322.89亿元,增长8.18%。其中,境内机构发放贷款和垫款185,145.20亿元,比上年末增加18,108.60亿元,增长10.84%;境外机构发放贷款和垫款4,237.20亿美元,折合人民币约29,795.48亿元,比上年末下降2.53%。贷款规模的增长反映了银行在支持实体经济方面的力度,同时也带来了相应的利息收入。

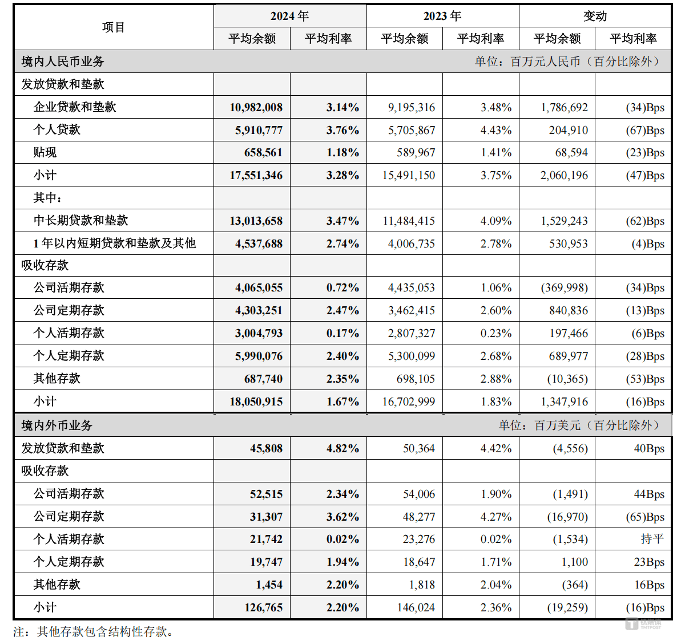

报告期内,境内公司活期存款40,650.55亿元,比上年末减少3,699.98亿元,平均利率减少34BP;境内公司定期存款43,032.51亿元,比上年末增加8,408.36亿元,平均利率较少13BP;境内个人活期存款30,047.93亿元,比上年末增加1,974.66亿元,平均利率减少6BP;境内个人定期存款59,900.76亿元,比上年末增加6,899.77亿元,平均利率减少28BP。由此可见,存款持续定期化,尽管利率下降是趋势性现象,但公司活期和个人定期存款的利率下调更明显,可粗步推断银行鼓励居民少存定期,多进行消费或者投资。

图片来源@中国银行2024年年报

2024年末,集团金融投资总额83,602.77亿元,比上年末增加12,015.60亿元,增长16.78%,其中,人民币金融投资总额 62,254.91 亿元,比上年末增加 7,837.14 亿元,增长 14.40%;外币金融投资总额折合2,969.77 亿美元,比上年末增加 545.64 亿美元,增长 22.51%。以公允价值计量且其变动计入当期损益的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以摊余成本计量的金融资产均有不同程度的增长。

此外,存放中央银行及拆放同业款项余额24,670.70亿元,比上年末增加3,492.10亿元,增长16.58%,这可能与银行优化资金配置、增加流动性管理有关。2024年末,应付债券余额12,442.00亿元,比上年末增加1,810.00亿元,增长17.15%,这表明银行通过发行债券等方式筹集资金,优化负债结构,降低资金成本。

非利息收入增长带动利润增长,利息支出增长率远高于利息收入

2024年,集团实现净利润252.71亿元,同比增加63.48亿元,增长2.58%,其中,归属于母公司所有者的净利润237.84亿元,同比增加59.37亿元,增长2.56%,净利润的稳定增长反映了银行在经营效益稳步提升。

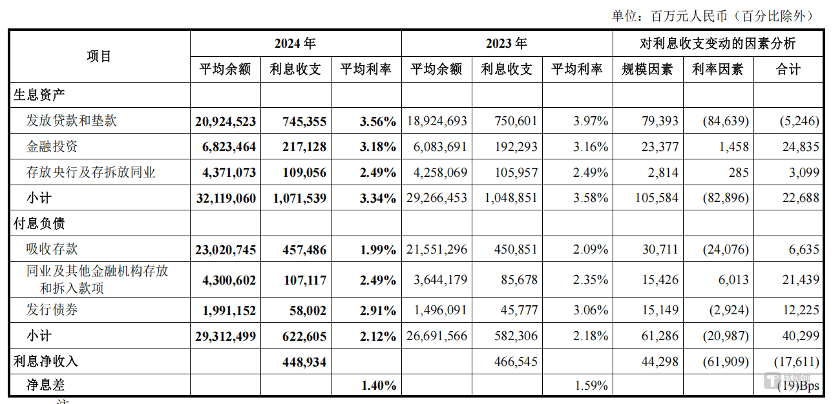

报告期内,集团实现利息净收入 4,489.34 亿元,同比减少 176.11 亿元,下降 3.77%,利息收入 10,715.39 亿元,同比增加 226.88 亿元,增长 2.16%,其中发放贷款和垫款利息收入7,453.55亿元,同比减少52.46亿元,下降0.70%,主要是发放贷款和垫款收益率下降,金融投资利息收入2,171.28亿元,同比增加248.35亿元,增长12.92%,主要是投资规模增长带动,存放央行及存拆放同业利息收入1,090.56亿元,同比增加30.99亿元,增长2.92%,主要是存放央行及存拆放同业规模增长带动。

利息支出 6,226.05 亿元,同比增加 402.99 亿元,增长 6.92%,其中,吸收存款利息支出4,574.86亿元,同比增加66.35亿元,增长1.47%,主要是吸收存款规模增长;同业及其他金融机构存放和拆入款项利息支出1,071.17亿元,同比增加214.39亿元,增长25.02%,主要是同业及其他金融机构存放和拆入款项规模增长,且付息率有所上升。发行债券利息支出580.02亿元,同比增加122.25亿元,增长26.71%,主要是发行债券规模增长。

图片来源@中国银行2024年年报

2024年,集团实现非利息净收入1,811.56 亿元,同比增长15.87%,其中,手续费及佣金净收入765.90亿元,同比减少22.75亿元,下降2.88%,主要是受市场环境影响,受托、信用承诺及代理业务等收入减少;其他非利息收入入 1,045.66 亿元,同比增加 270.87 亿元,增长 34.96%,主要是银行主动把握金融市场机遇,投资收益增长较好,以及银行在多元业务拓展和金融创新方面的努力。

图片来源@中国银行2024年年报

2024年,集团净息差1.40%,同比下降19个基点。从资产端看,生息资产平均收益率下降24个基点,主要是受境内人民币贷款市场报价利率(LPR)下调及存量房贷利率调整等因素影响,人民币资产收益率下降,但外币资产收益率上升,部分抵消了人民币资产收益率下降的影响。境内人民币中长期发放贷款和垫款平均余额在境内人民币发放贷款和垫款中的占比为74.15%;从负债端看,付息负债平均付息率下降6个基点。

总体不良率微降,消费贷不良率抬升

截至2024年末,中国银行不良贷款余额2,687.81亿元,比上年末增加155.76亿元,不良贷款率1.25%,比上年末下降0.02个百分点。集团贷款减值准备余额5,391.77亿元,比上年末增加538.79亿元。不良贷款拨备覆盖率200.60%,比上年末上升8.94个百分点。境内机构不良贷款总额2,160.89亿元,比上年末增加87.92亿元,不良贷款率1.17%,比上年末下降0.06个百分点。集团关注类贷款余额3,164.61亿元,比上年末增加262.23亿元,占发放贷款和垫款余额的1.47%,比上年末上升0.01个百分点。不良贷款率的下降和拨备覆盖率的上升,表明银行在资产质量管理和风险防控方面取得了积极成效,信用减值损失的减少表明银行资产质量改善,风险防控能力增强。

值得关注的是,截至2024年末,制造业不良贷款率1.08%,较上年末1.44%下降0.36个百分点,制造业贷款余额27,322.83亿元,比上年末增加4,023.33亿元,增长17.27%,可见银行对制造业企业的融资支持力度加大,且资产质量保持良好。

个人贷款不良率0.97%,较上年末0.76%上升0.21个百分点,其中,住房抵押贷款不良率0.61%,较上年末上升了0.13%,信用卡贷款不良率1.73%,较上年末下降了0.1%,其他个人贷款不良率1.73%,较上年末上升了0.44%。其他个人不良贷款主要包括消费贷,可初步推断个人贷款不良率的上升可能与经济环境变化、客户还款能力下降等因素有关。

图片来源@中国银行2024年年报

金融科技投入与科技人员均有所增加

2024年,中国银行信息科技投入238.09亿元,占营业收入的3.76%,同比上升0.27个百分点。科技投入的增加反映了银行对数字化转型和金融科技发展的重视。

2024年末,中国银行科技条线员工14,940人,较上年末增加2,234人,占集团员工总人数比例4.78%,较上年末上升0.54个百分点。金融科技人员的增加,有助于提升银行的科技研发和应用能力。

中国银行在2024年积极探索人工智能大模型的应用,新增超900个业务场景,涵盖人工智能、隐私计算等领域,覆盖超3,000个场景应用,月均执行任务超20万次。持续增强金融服务影像识别能力,累计支持超200种票证识别。围绕算力、算法和数据,建立专职队伍并加快大模型技术创新应用,智能研发场景用户超3,600人,使用量达170万次,月均生成代码超133万行。综合运用人工智能等各类新技术,在运营管理、精准营销、科技研发等领域节 约人力超8万人月。通过大模型技术,银行能够提升金融服务的智能化水平,优化客户体验,提高运营效率。

总体来看,受益于债牛及外币资产收益率上升,中国银行实现了净利润的增长,但存款定期化趋势未改,净息差有继续收窄的可能,据市场预测年内美联储可能会降息2-3次,这势必会影响到中国银行的外币资产收益率,由此可以推断,中国银行2025年可能会面临着不小的盈利压力。(本文首发于,作者|李婧滢,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号